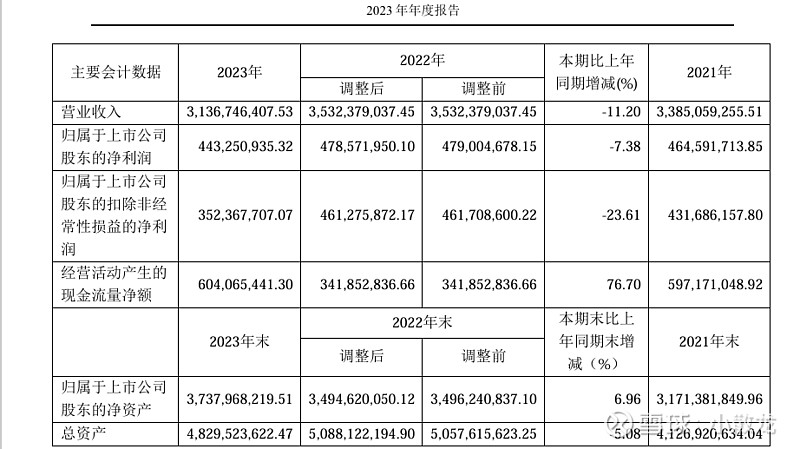

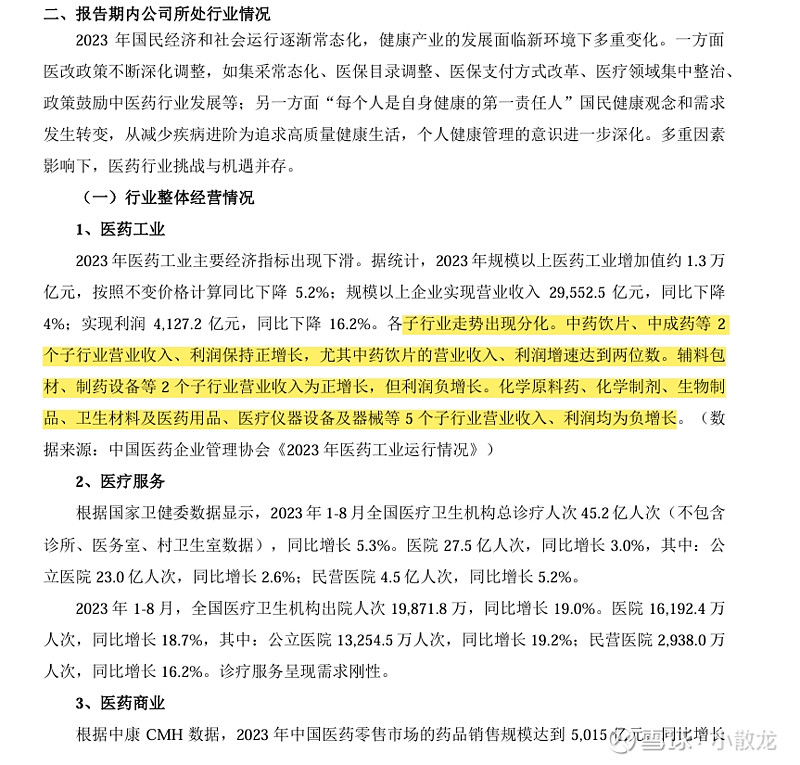

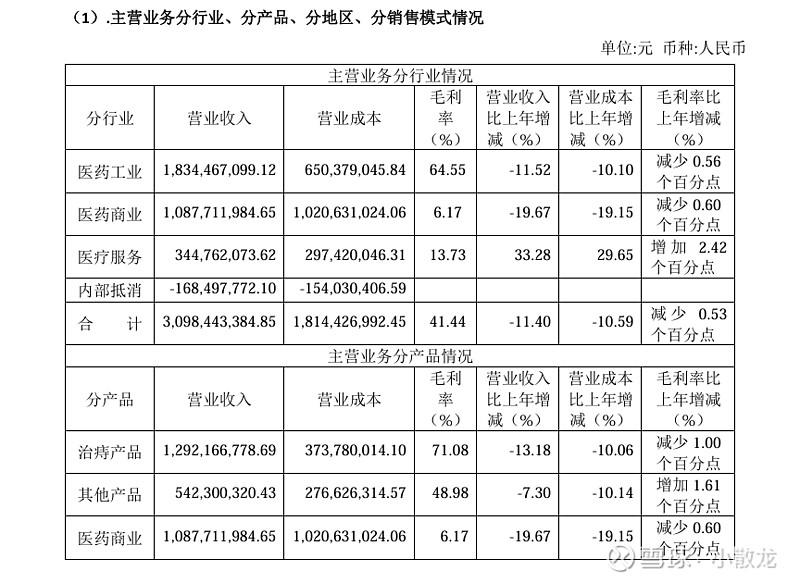

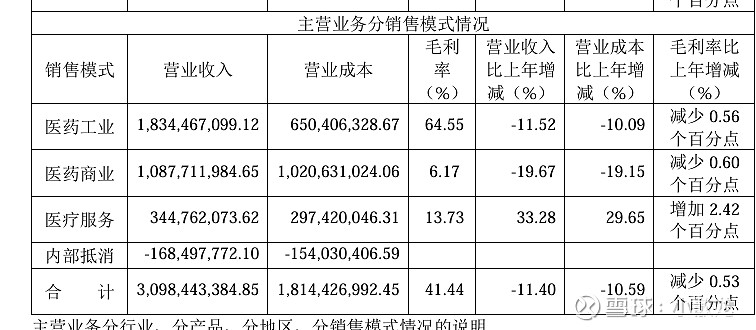

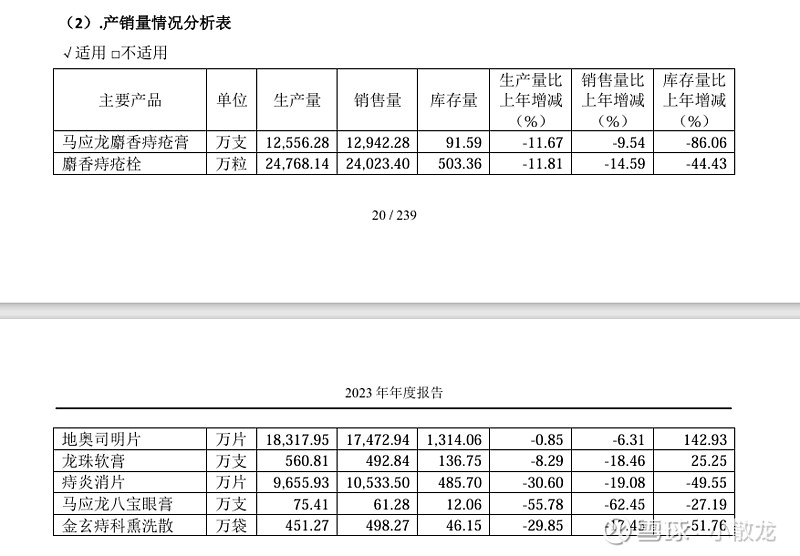

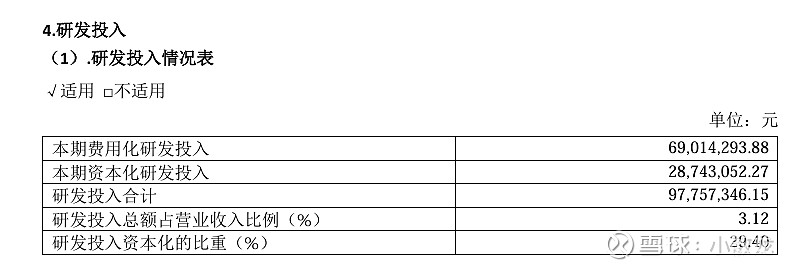

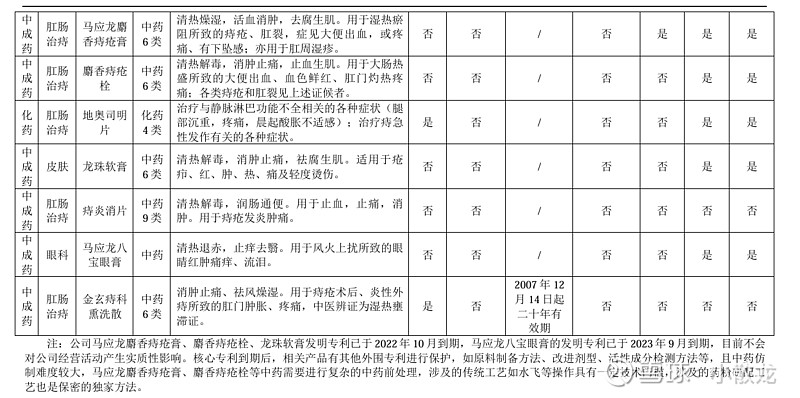

营收,利润全部下跌,ROE下降没想到只有中药是正增长,可能不会被集采的原因吧,医疗服务还是处于渗透率提升的逻辑,就诊人数还在增加没想到一开始是做眼药起家医药工业是下降的,这个比较严重了,主力产品,毛利率最高的产品也在下降、医药商业毛利率比较小,这个我知道,没想到他的医疗服务毛利率也小销量全部下滑研发投入部分资本化专利竟然都到期了,这个是我这次最想看的,我不知道该怎么说,不过马应龙品牌力还是有的,现在的估值基本不考虑