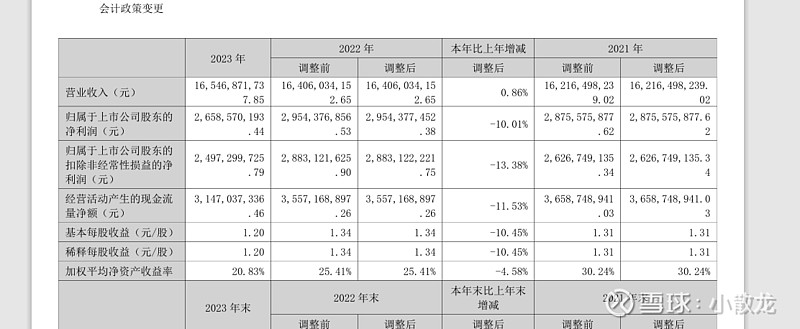

营收一直是增长的,利润有些下降,我大概看了下,是费用增加的比较多,关键问题是净资产收益率下降的较多,建议多分红

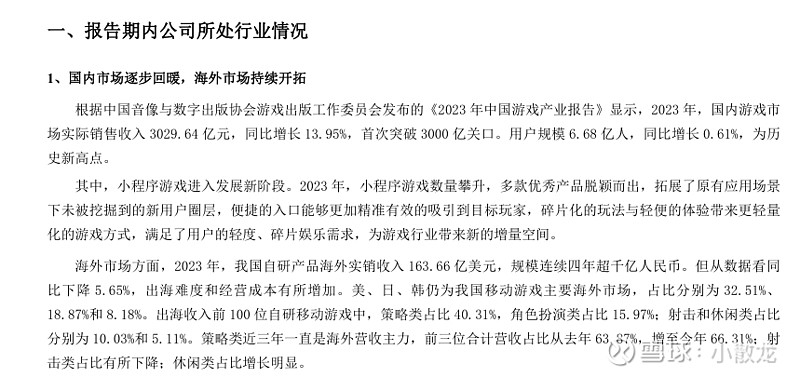

整个行业还是增长的,其实也是个渗透率提升的逻辑,条件更好了,随着机械化进程的加快,人们时间更多了

网络上的小游戏比较火的,基本都是三七开发的

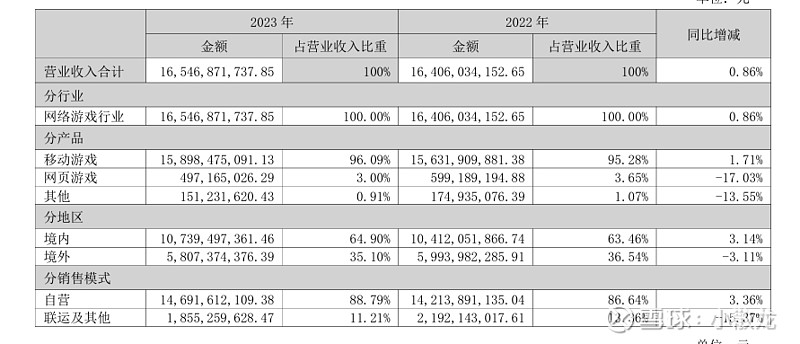

海外营收占比也不低

感觉公司嗅觉敏锐,能跟上时代,打造爆品,又或者是多品类推广,再挑出有可能成为爆品的游戏重点推广,让消费者选择,顺势推广

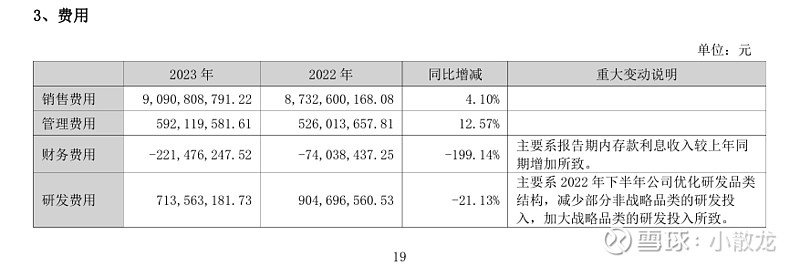

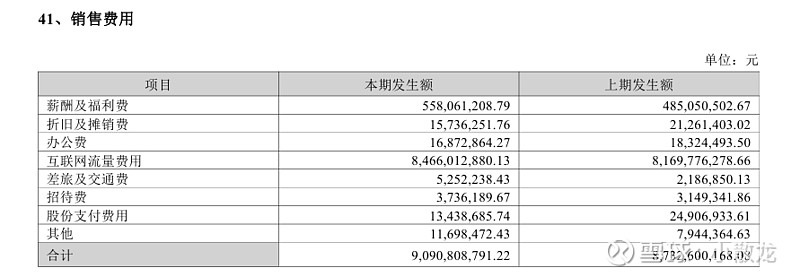

运营国外的爆款游戏,也是公司收入一部分,公司销售费用一直很大

主要是手机游戏,境内占比比较大,境外也不低,主要是自营游戏

成本中主要是分成,可能是充值的时候,手机生产商拿走的,例如苹果

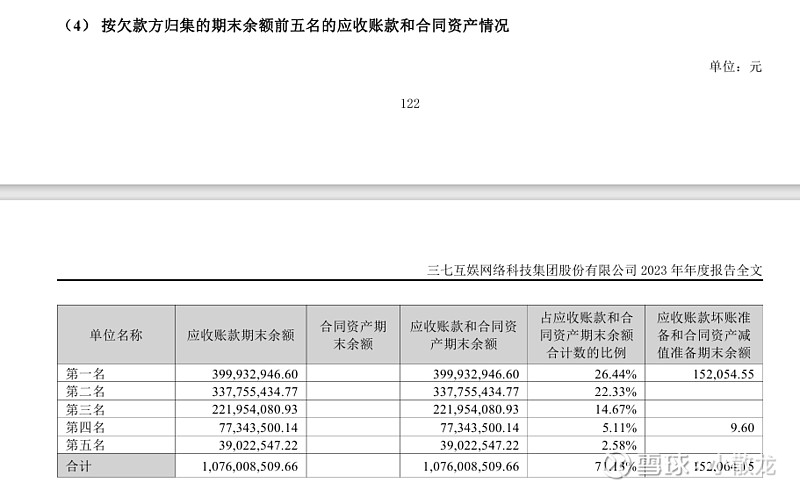

这五大客户,应该是手机生产商吧

公司货币资金多,那么利息收入就高

总部大楼建设

公司跟腾讯差不多,也是不停的投资小的游戏初创公司,拿下游戏版权,不停的留强去弱,也可以减低税费

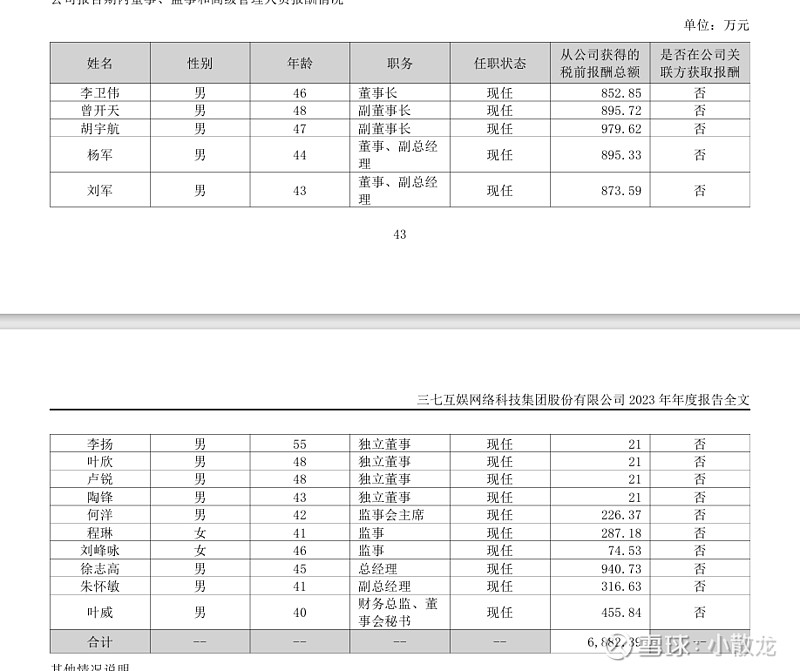

高管薪酬并不低

2023年股利支付率达到百分之68,已经很高了,现在的股息率百分之6.6

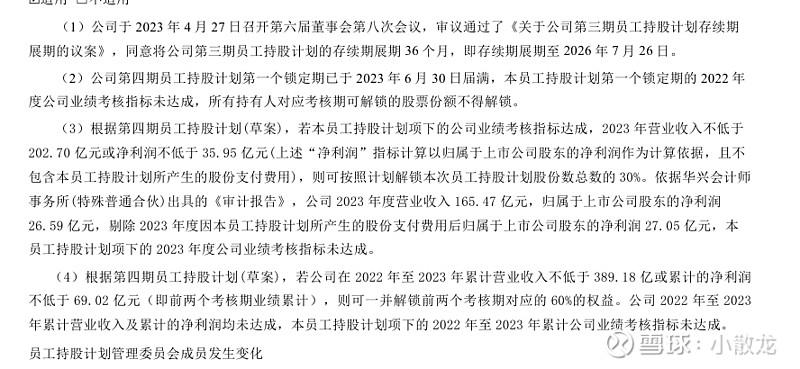

股权激励没完成

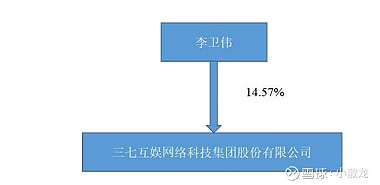

董事长控股比例好低呀,但是承诺增持,这么高的分红,增持没毛病

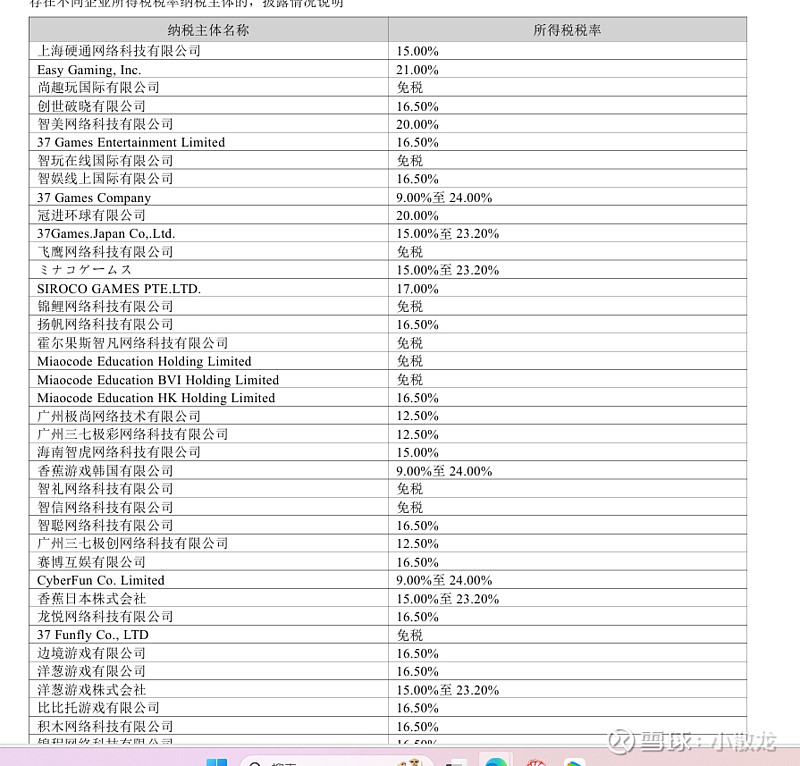

很多免税的

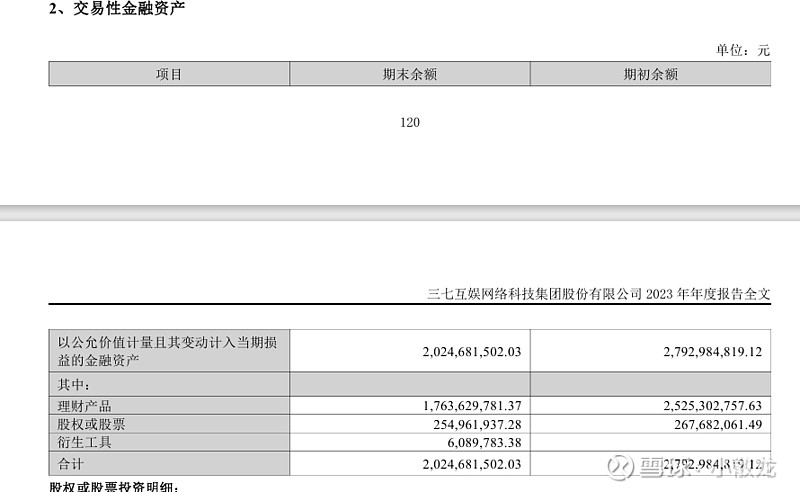

大部分为理财产品

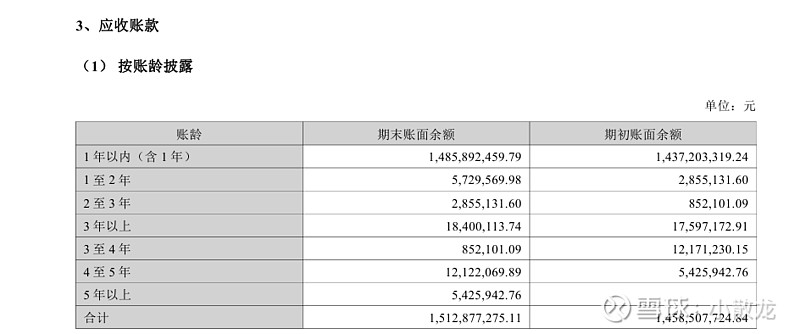

应该是各大手机厂商的账期

主要是流量费用

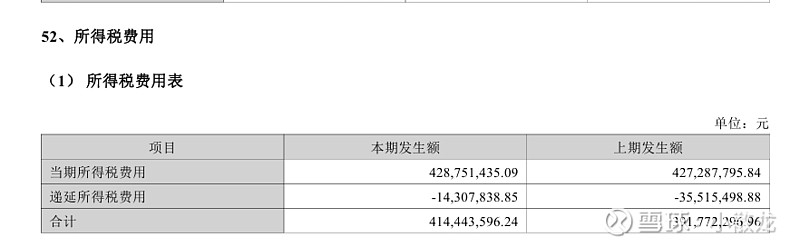

税费并不低,大概百分之15

今年一季度营收大增,利润下降,销售费用增加的很多,应该是加大流量投入了,特别是手机游戏,在微信抖音植入广告,今天是11PE ,感觉再跌一点就是买入良机,