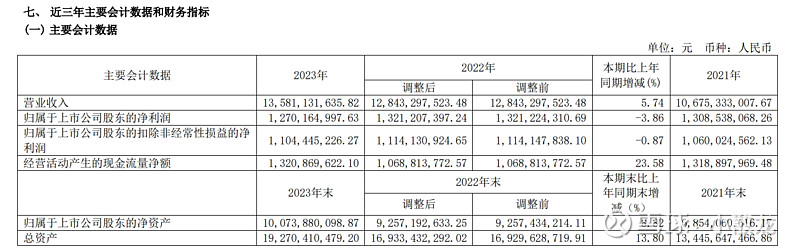

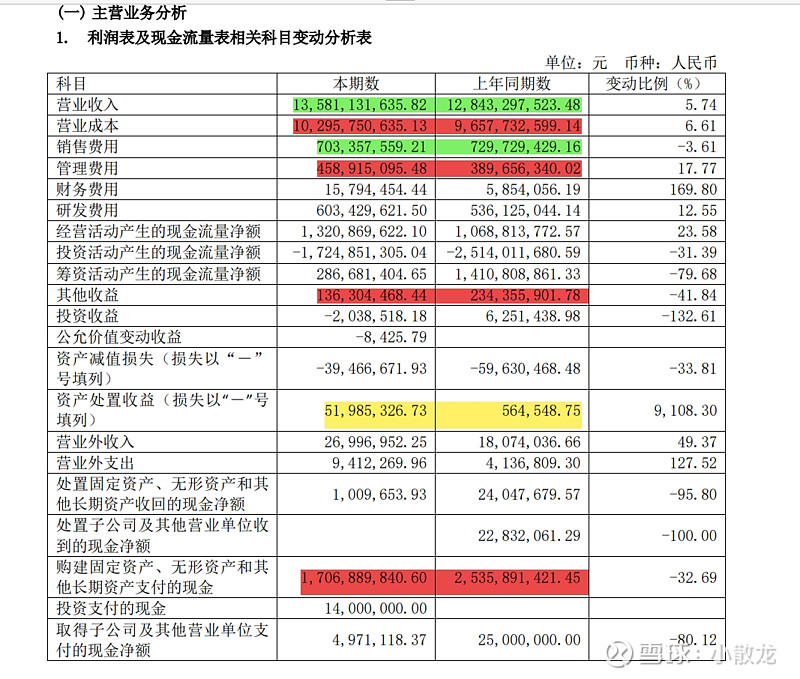

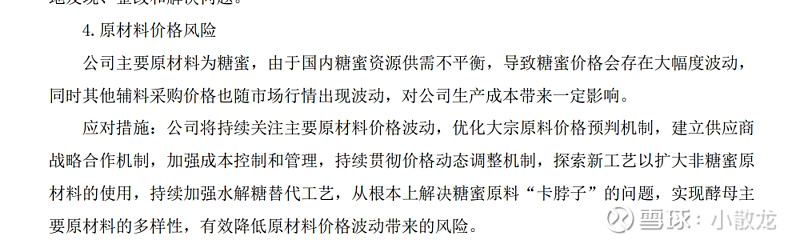

营收在增长,但是利润不是太好看,主要是主力产品成本受糖蜜影响较大,而糖蜜基本属于价格浮动较大的产品

企业资产还是比较重的,ROE不高

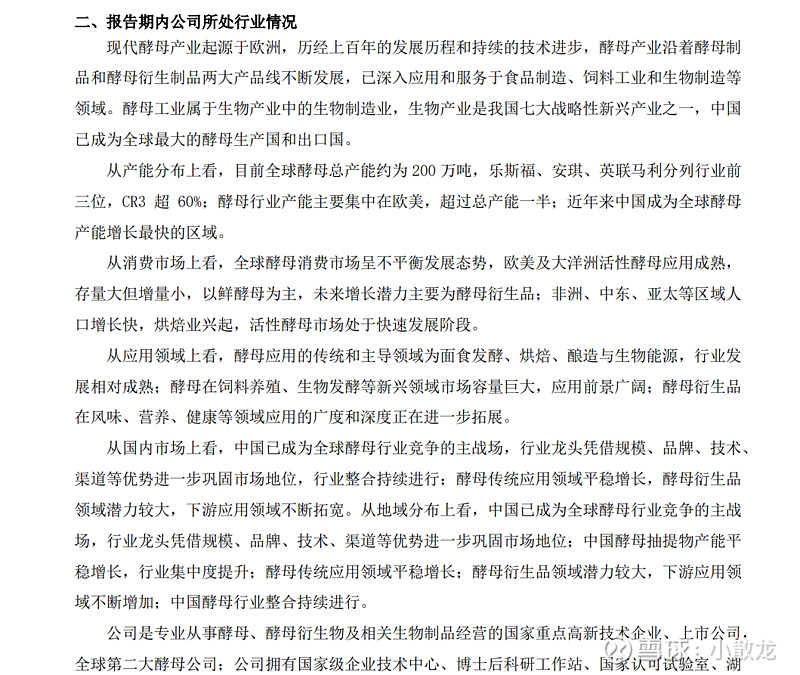

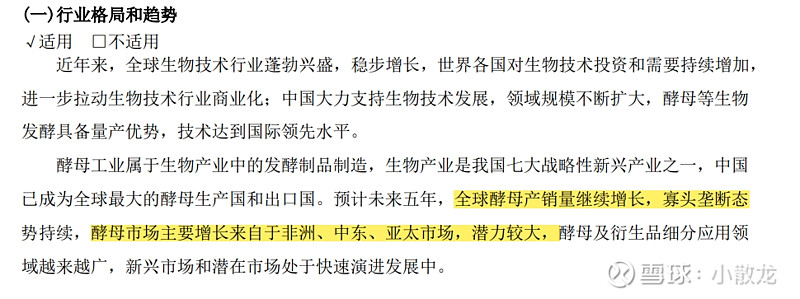

行业现状

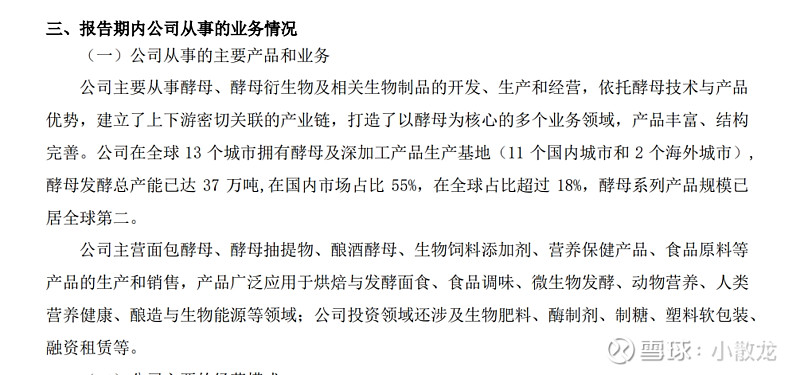

行业地位,全国第一,全球第二

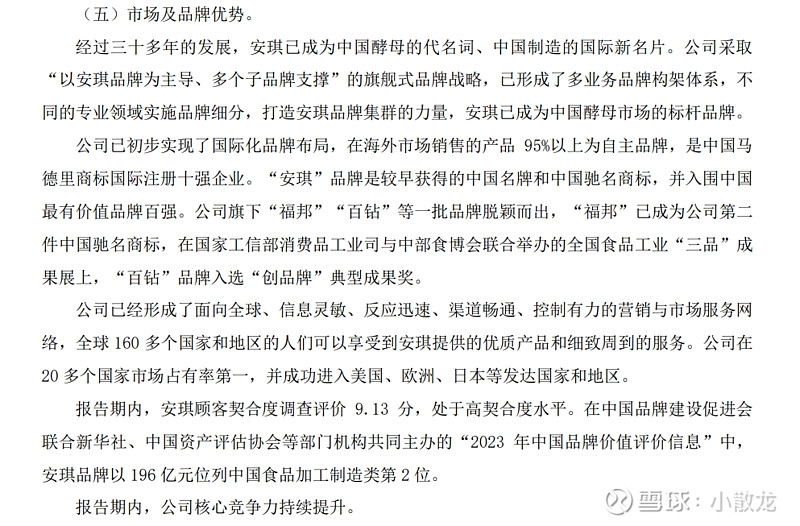

感觉市场渠道和品牌是企业最大的优势,其他的什么规模优势,文化战略优势,我看不懂,规模优势用资本就可以解决,文化战略是会变的

营业是收入还没有营业陈本增长的多,管理费用大增,其他收益大幅减少,更重要的是企业每年购买固定资产,无形资产的资金很巨大,企业固定资产连续几年大幅增长,而利润基本增长停滞,固定资产和利润的比例数字很大,白酒类企业的固定资产与利润之比有的还不到0.6.

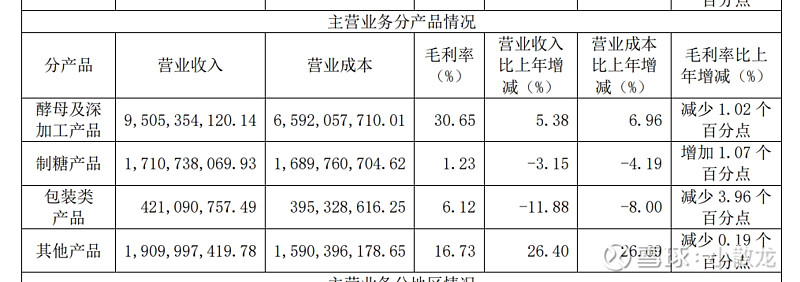

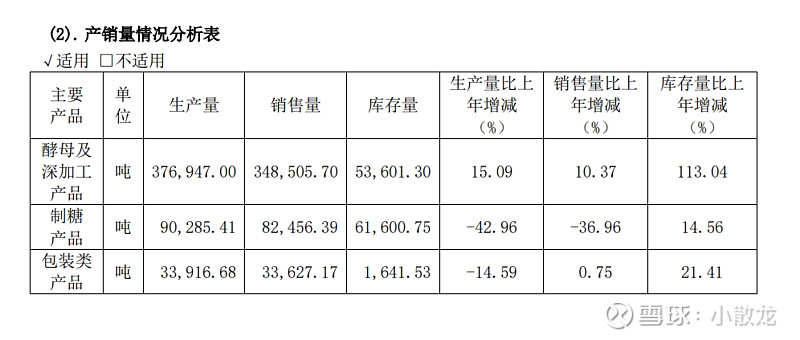

这制糖行业百分之一的毛利率,感觉不值得做

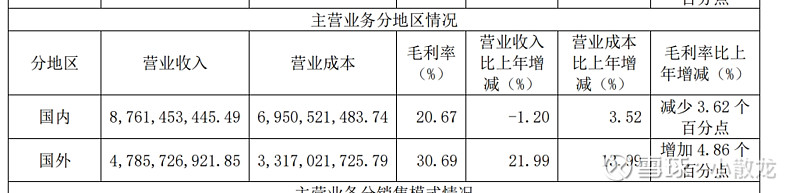

国外营收大增,国内还下降了,说明国内已经没有什么空间了

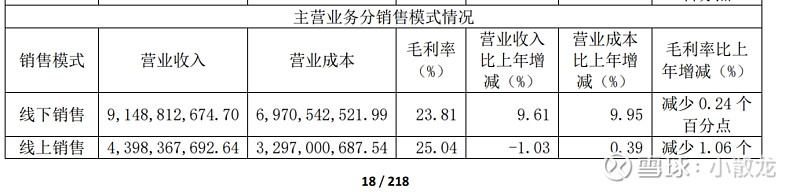

主要是国外线下收入的增加,国外网购应该不是很发达

企业正在逐步减少制糖产品的生产和销售,我觉得很正确

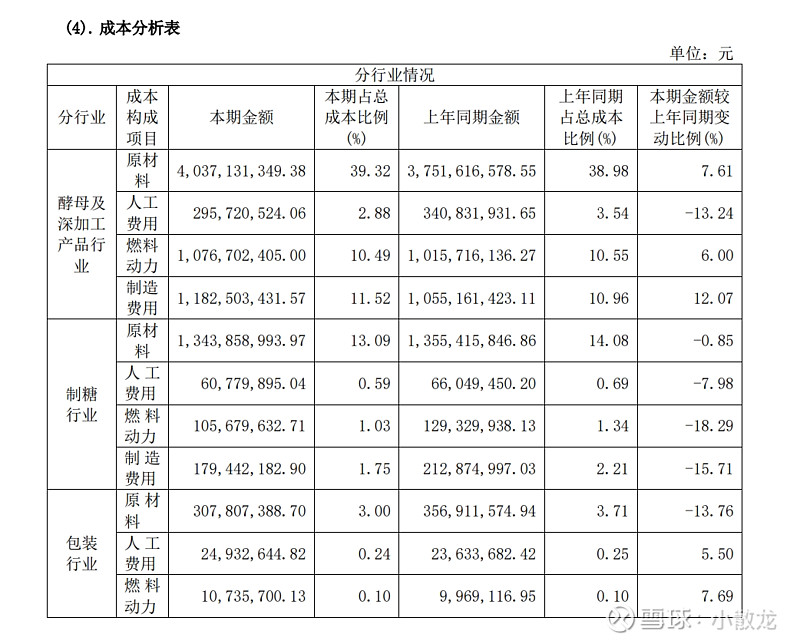

成本增加最多的是酵母产品的原材料,应该是糖蜜了

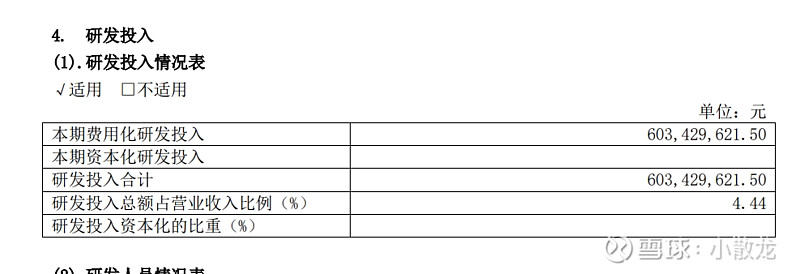

研发投入费用化

增长主要来自欠发达地区,也就是国际化业务

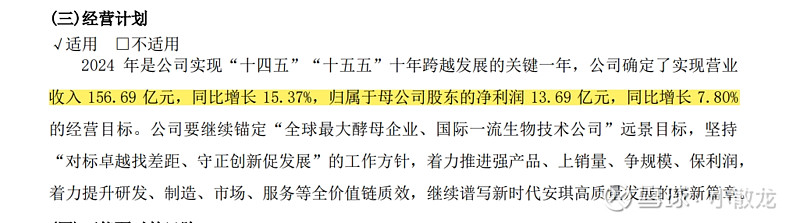

营收增长,利润跟不上,而且看2024年一季度数据,很难完成,那么该怎么估值?不会了

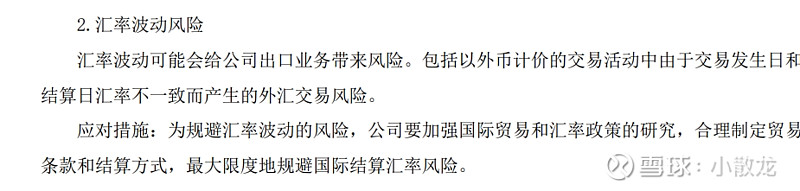

风险点还挺多

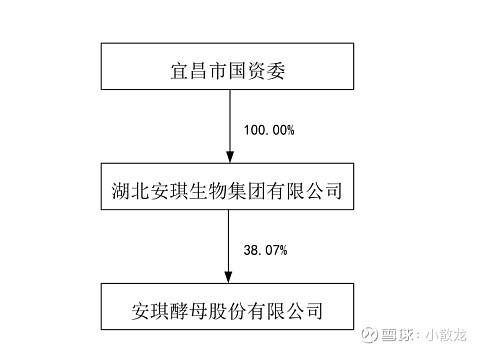

国有法人

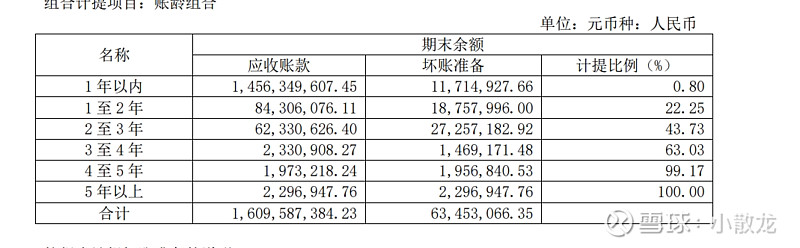

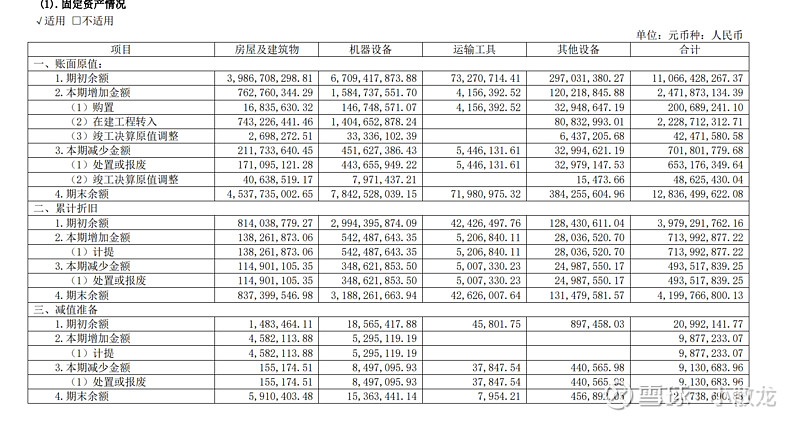

应收账款不低,固定资产增加迅速

资产大幅增加,长期借款大幅增加

这计提有点太松了

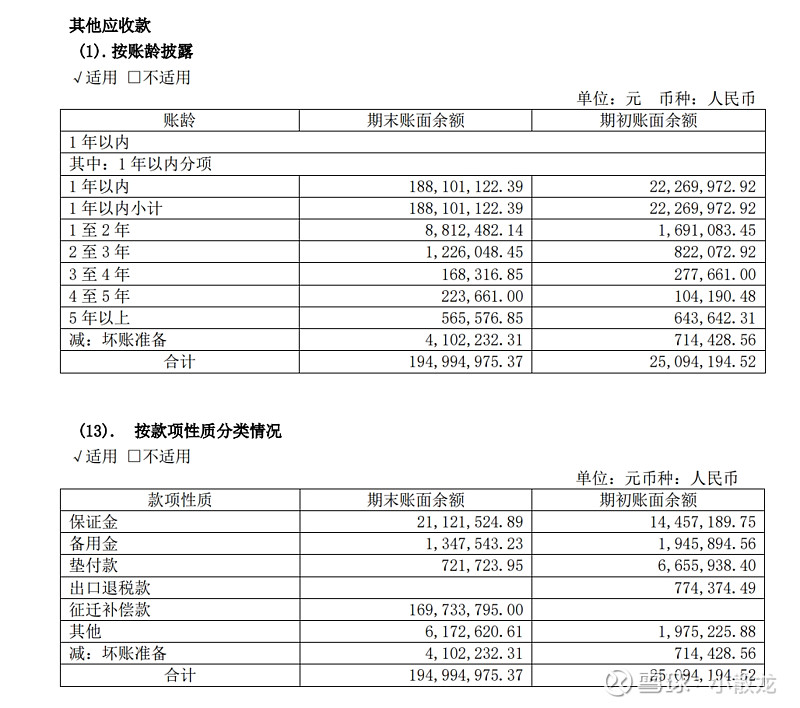

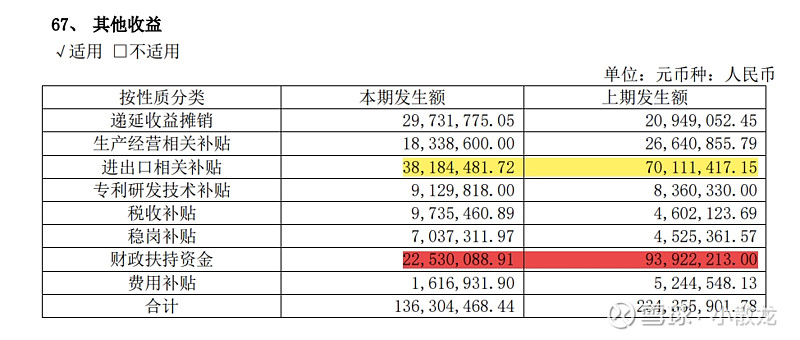

主要是出口退税,感觉没啥问题

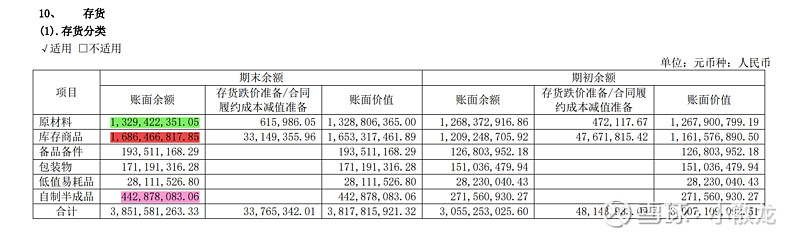

存货增加最多的竟然是库存商品,我以为原材料了

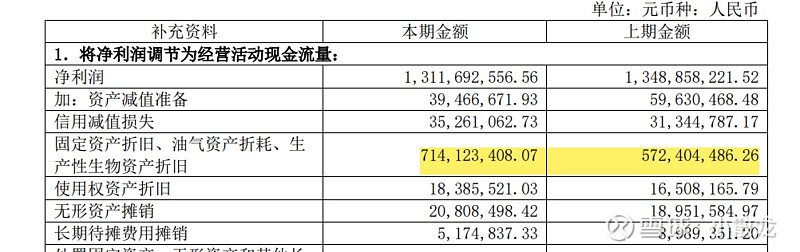

固定资产中最大为机器设备,这种折旧年限比较短,影响利润较大

其他收益大幅减少的明细

总体来说企业虽然是消费类的,但是商业模式不是太好,资产较重,但是企业的壁垒也非常高,基本是垄断行业了,无可替代,而且国有控股,企业利润受原材料影响巨大,现在的估值可能收益不高,更多的是企业地位的加分,