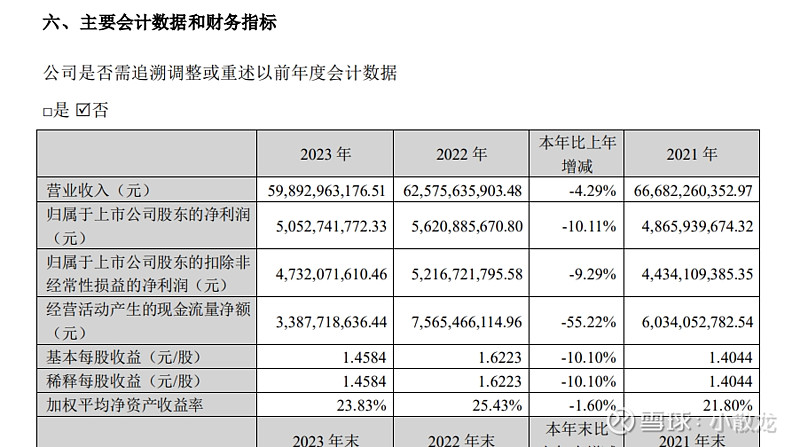

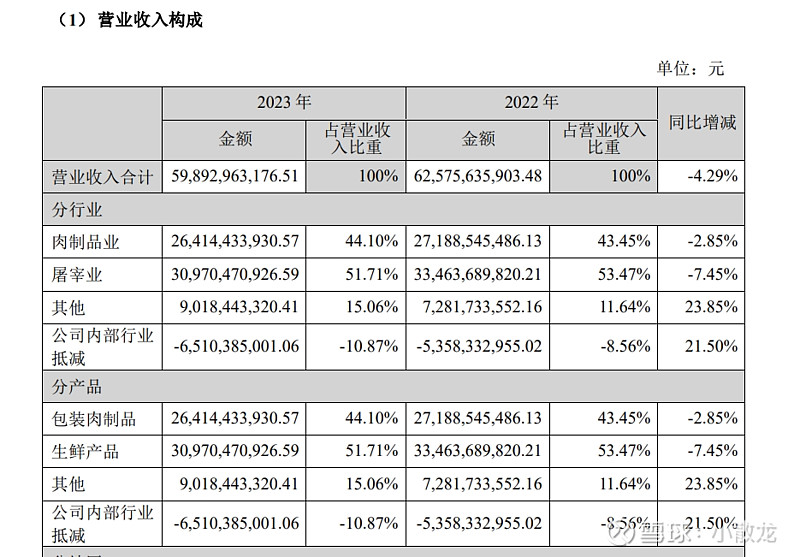

营收数据比较难看,连续三年负增长,跟猪肉周期有关,前几年是肉最贵的时候,利润平均还是上升的,市场能给这么高的估值,一方面是分红高,基本全部用来分红,股利支付率百分之100了,一方面是净资产收益率也很高,作为传统行业来说,百分之20以上的ROE已经很高了

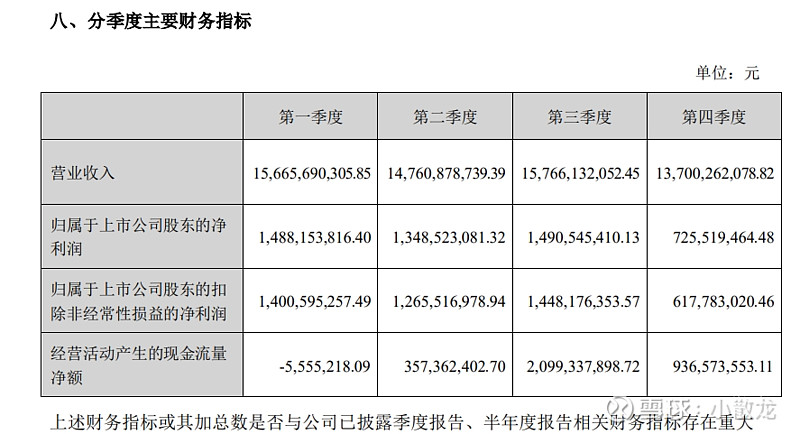

没有季度上的营收周期性,吃的都是这样吧

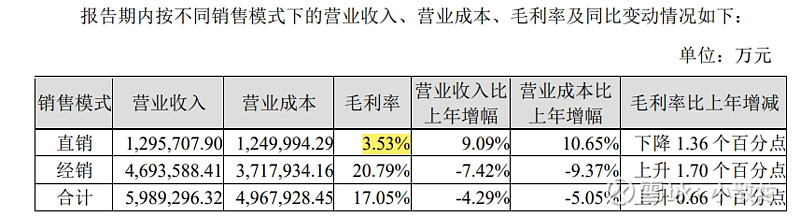

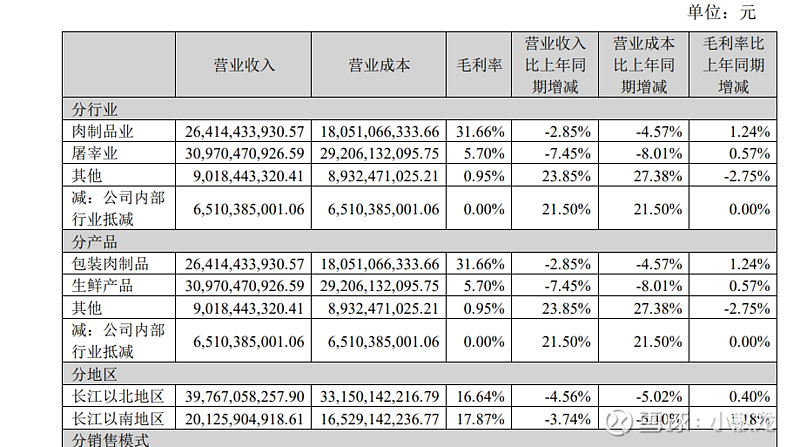

直销毛利率好低呀,

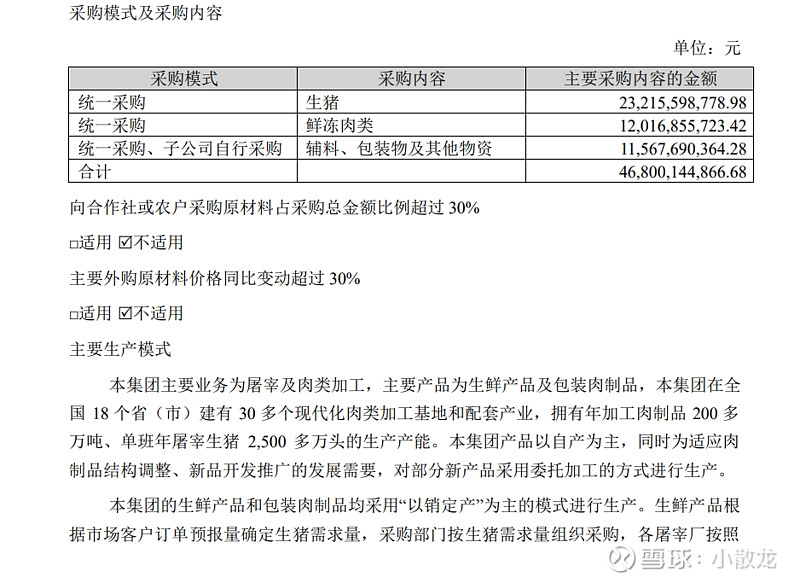

原料成本很高,

品牌 和渠道

量升价跌,利润下降

收入构成,都在下滑,

与包装视频毛利比较高,生鲜产品毛利低的吓人,企业直销的主要是生鲜产品,所以毛利率比较低

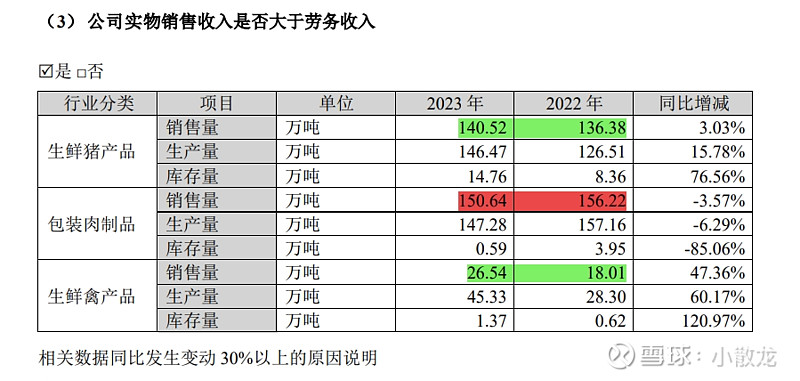

产销量数据

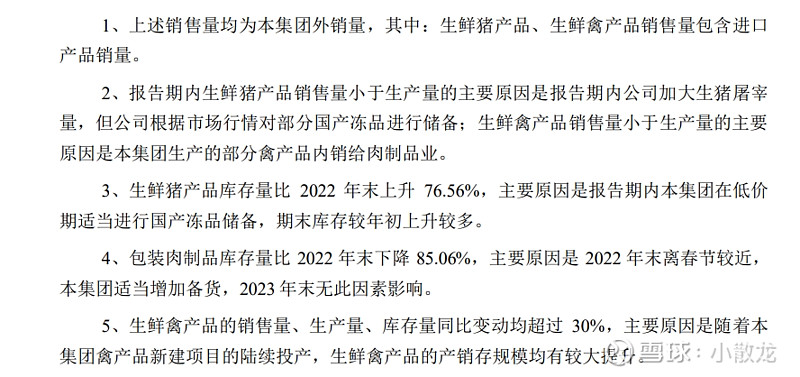

数据补充

第一个是坐落于美国的猪肉公司,国内猪肉价格特别高的时候,就多进口,抑制稳定猪肉价格

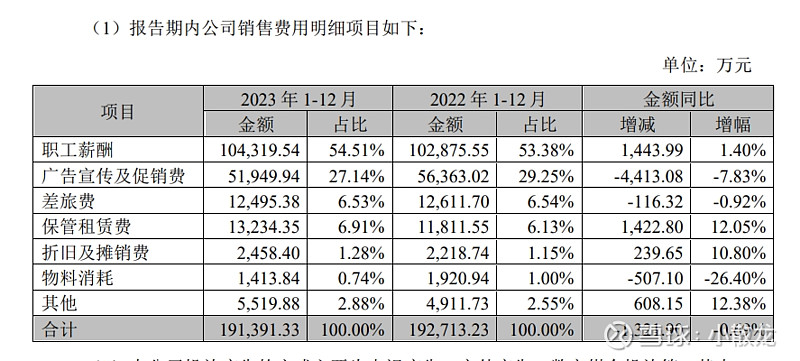

销售费用数据,基本稳定

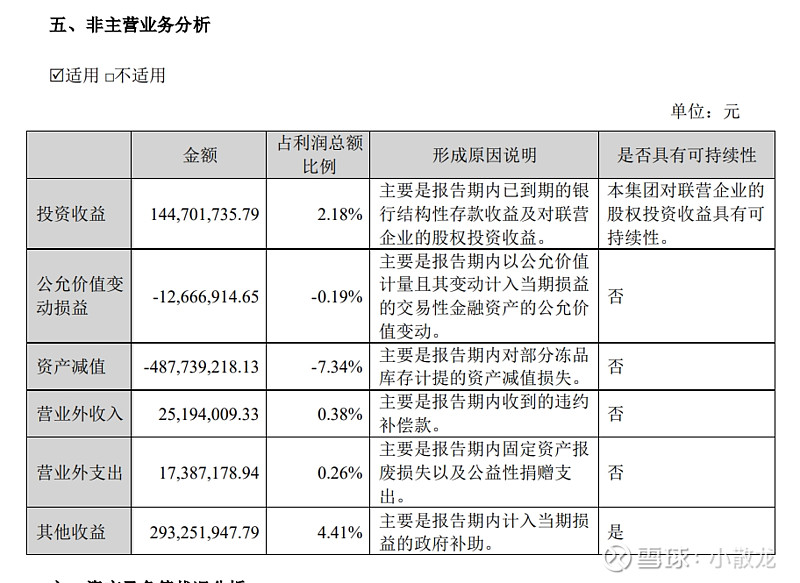

非主营业务分析,金额不小,其他收益具有持续性

猪肉价格低的时候,存肉,高的时候释放,平抑猪肉价格,担负了民生责任,自己也赚钱,国家喜闻乐见的事情

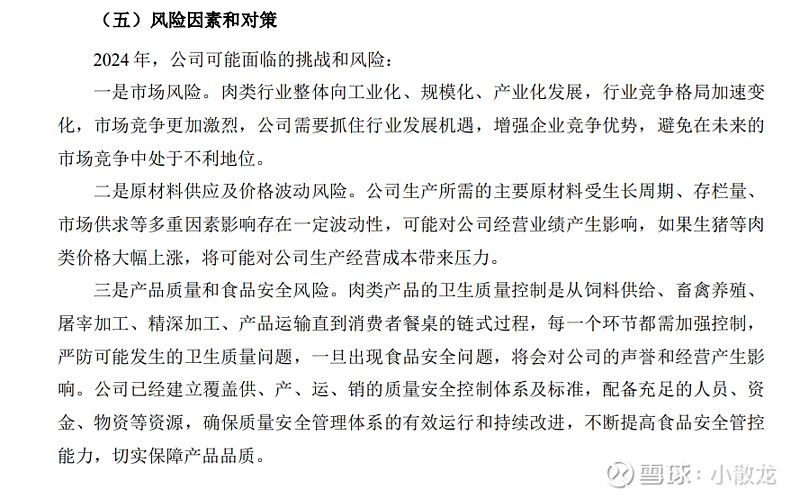

主要是竞争,价格浮动和质量问题,瘦肉精事件造就了企业,安全问题就是\

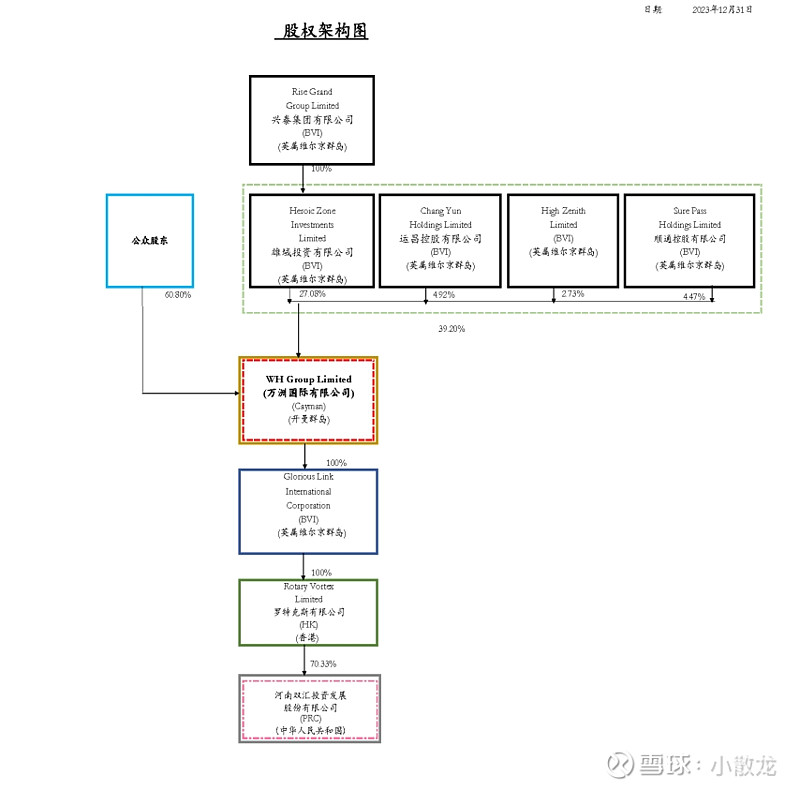

这股权架构,好复杂

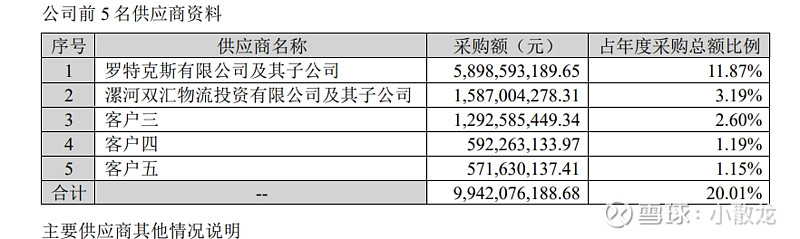

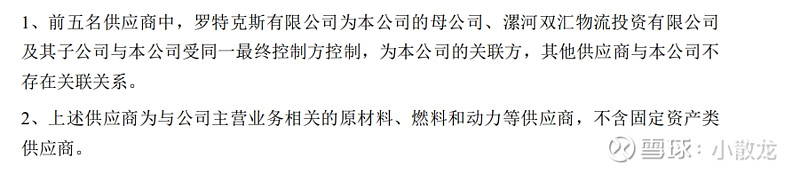

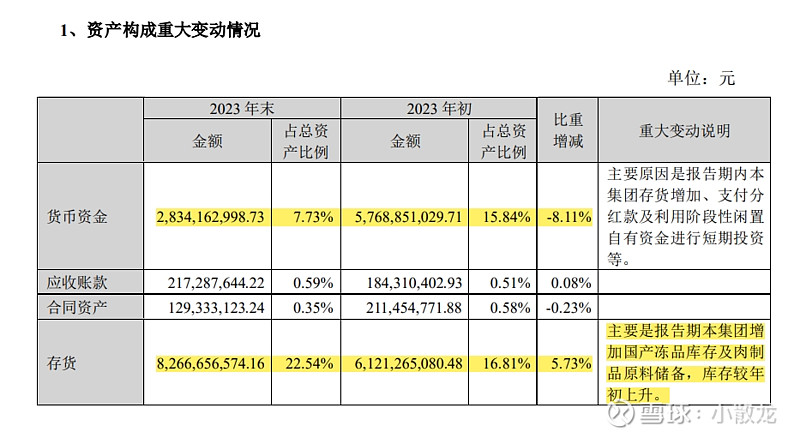

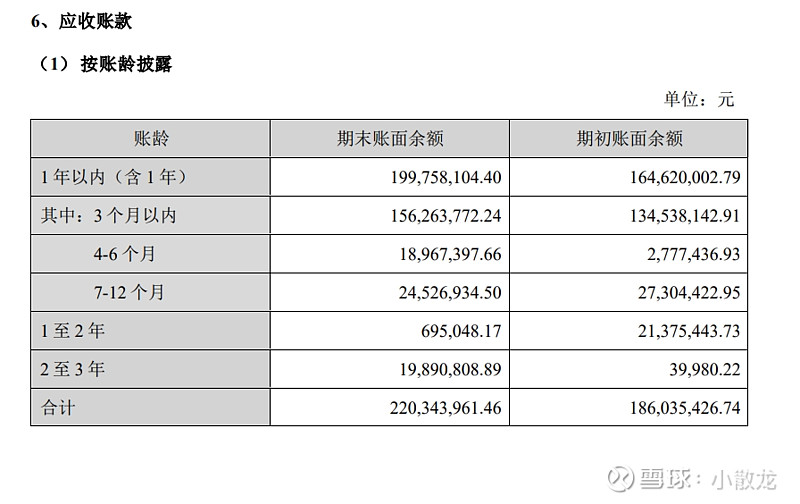

应收真严谨,大部分都是三个月的,这么大的体量,这么低的毛利率,如果应收高了,企业估计就不赚钱了

估值来说,分红比较好,如果以不成长来估值,这个价格我是不会买的,