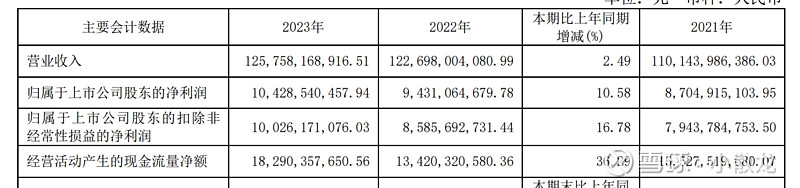

营收增长的不多,利润增长的不慢,特别是扣非净利润,两位数的速度,在这么大的体量下,不容易

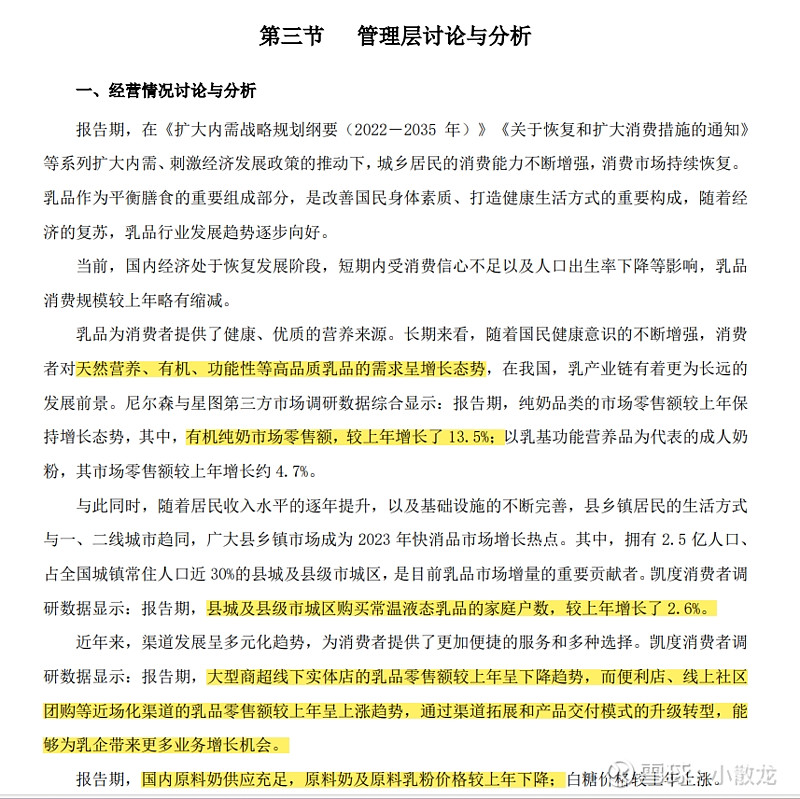

渗透率小幅提升,继续朝有机奶消费升级

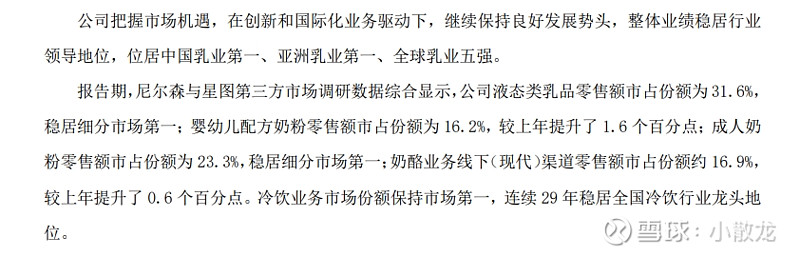

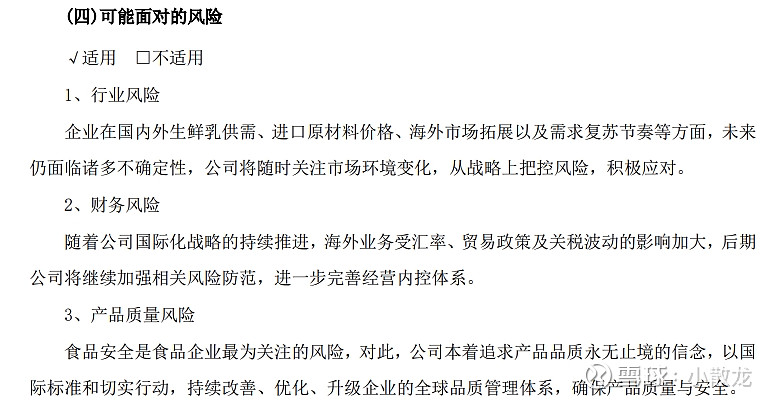

公司在行业内情况

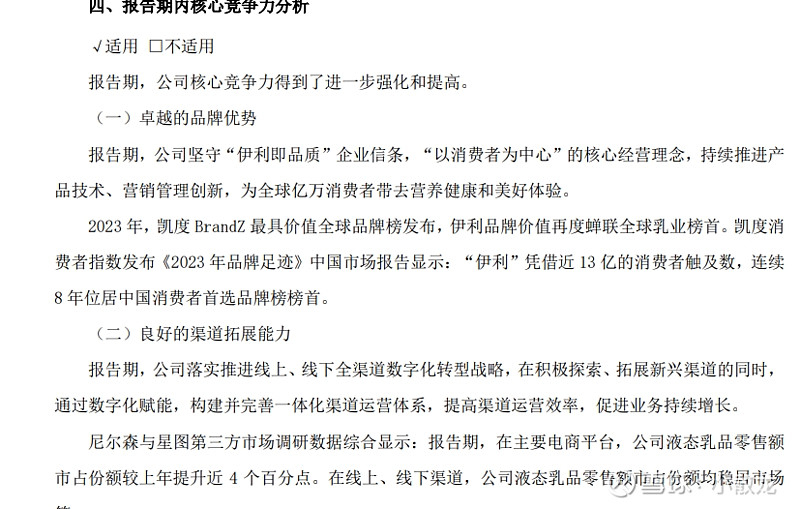

企业竞争力,以前是品牌加供应链,现在很多创新

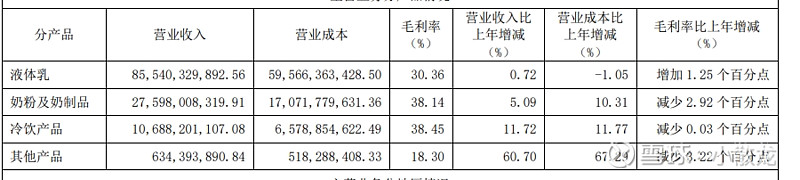

主力产品销售数据,冷饮快速增长

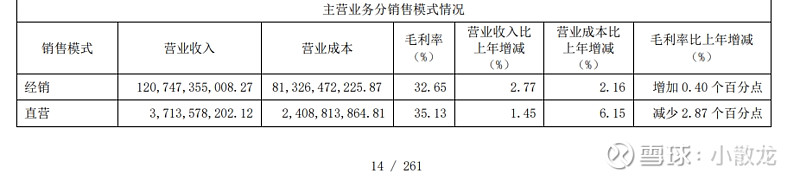

经销为主,直销毛利更大

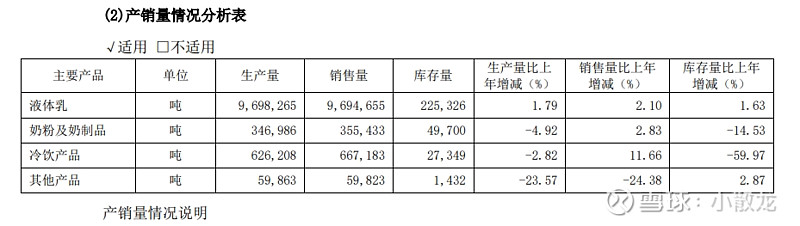

产销量分析,基本都是增加的

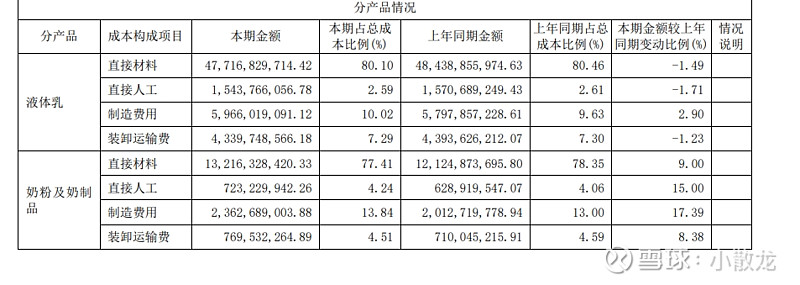

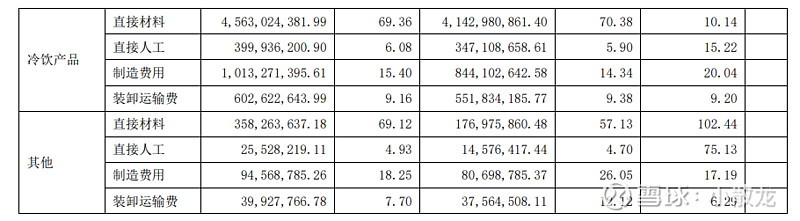

材料和制造费用占比较高,人工低,说明自动化程度高

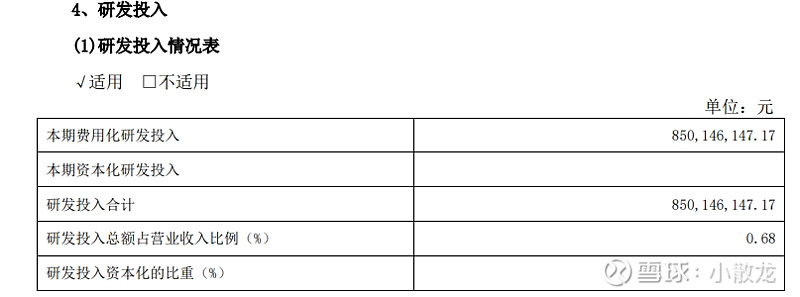

研发投入全部费用化,

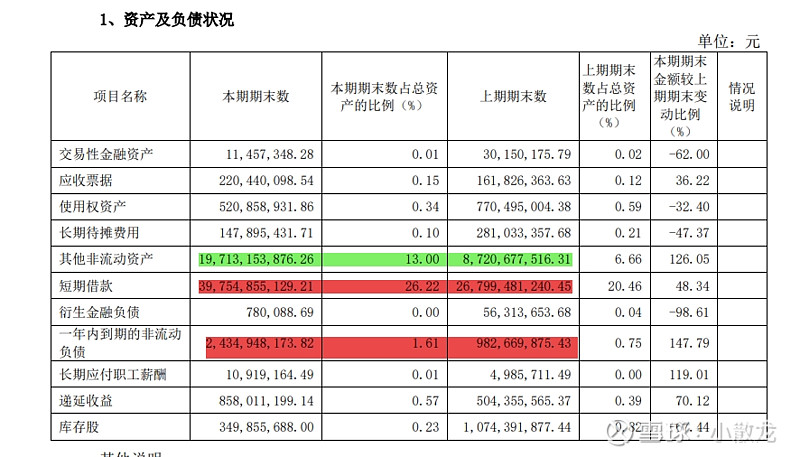

负债率有点儿高

三聚氰胺事件依然清晰,过去十几年了,

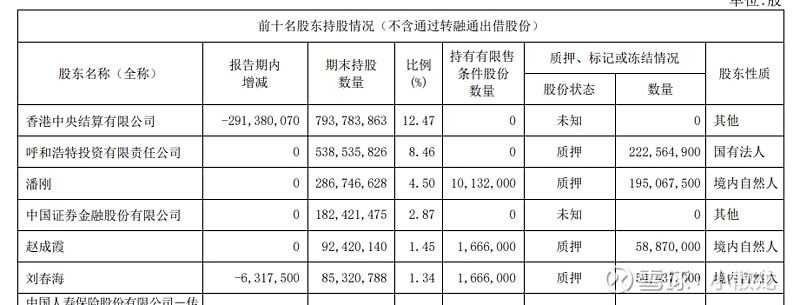

感觉没啥实际控制人

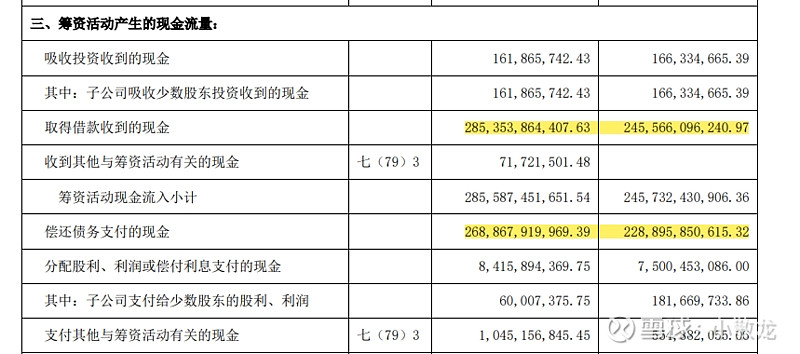

金额真大呀,借的也多,还的也多

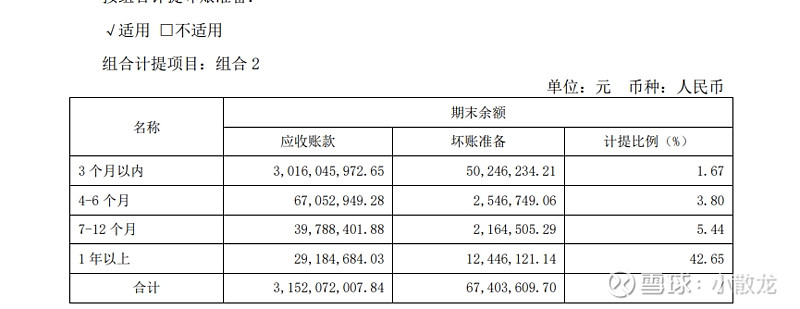

这应收账款大部分都是三个月以内的,企业强势

总体来说,企业比较辛苦,依靠不少的负债来经营,有一定的成长,估值也不高,企业产品的需求比较刚性,值得投资,一季度有25亿的投资收益,否则这个估值还真不高,非常有投资价值,每年百分之十的成长,再减去过高的负债率,就差不多了,12PE左右吧