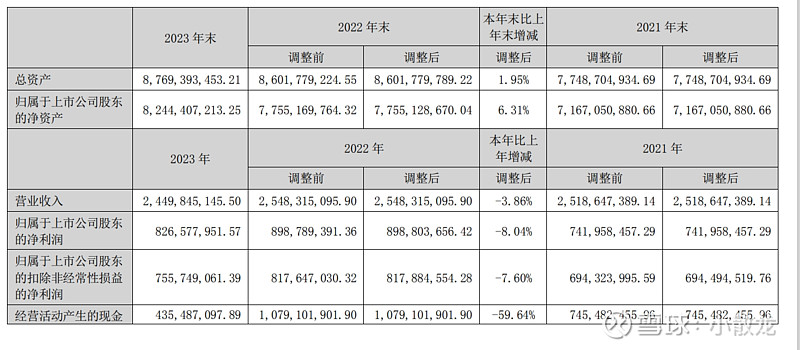

营收和利润增长停滞

充分竞争的行业

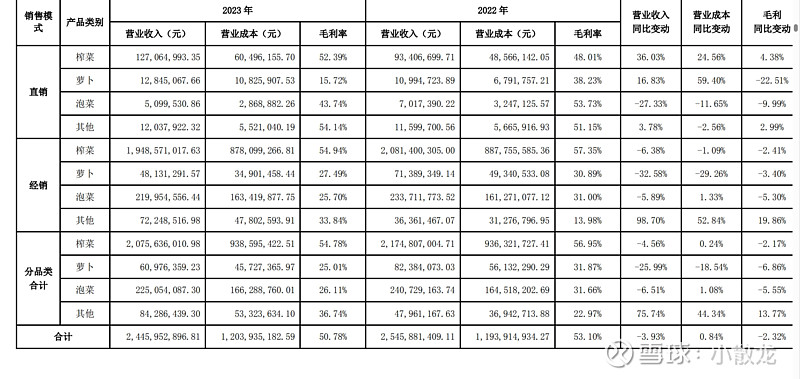

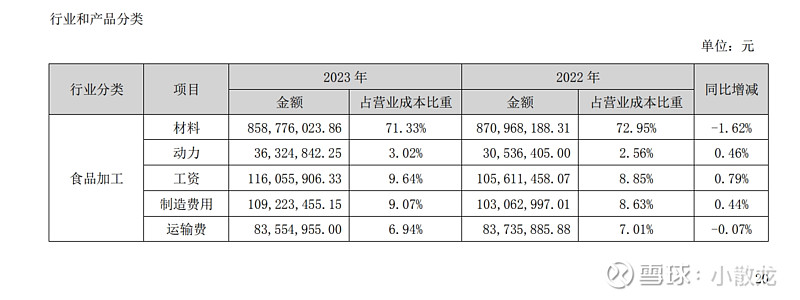

产品数据,

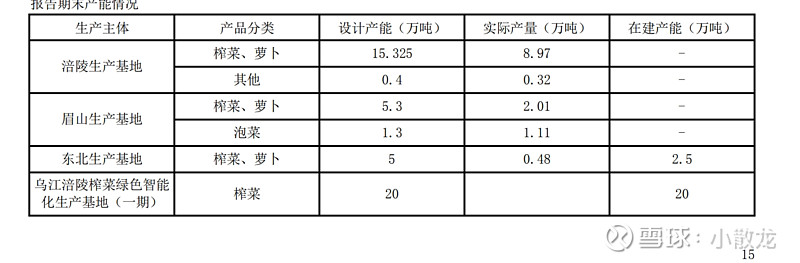

榨菜的销售量和生产量都减少了

产能充足,利用不完

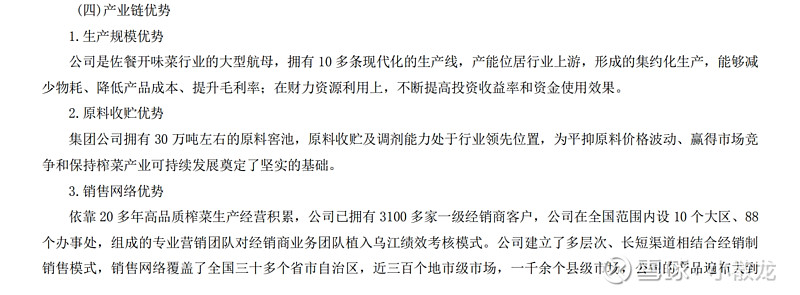

感觉这是最主要的优势

材料成本同比减少,比销售量减少的慢,材料微微涨价吧

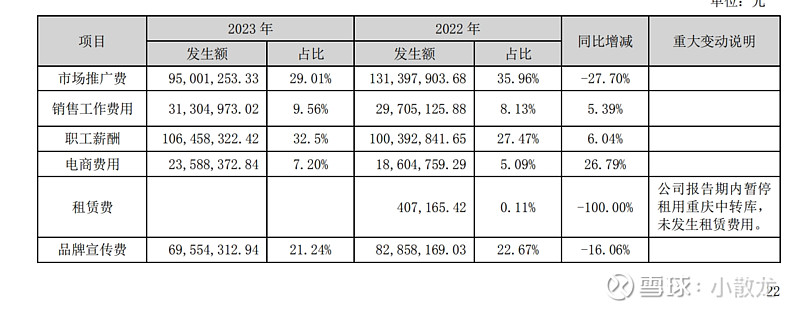

详细的销售费用,

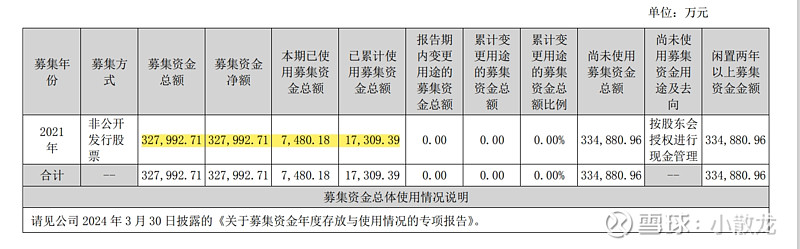

销售和生产量同比减少,募集资金不使用是最好的,不过不募集最好

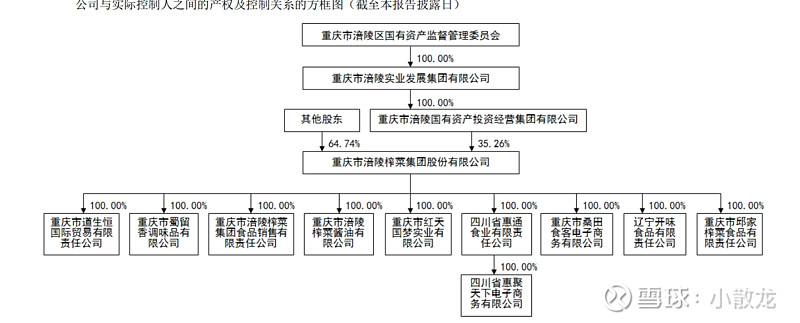

国有控股,比例不高

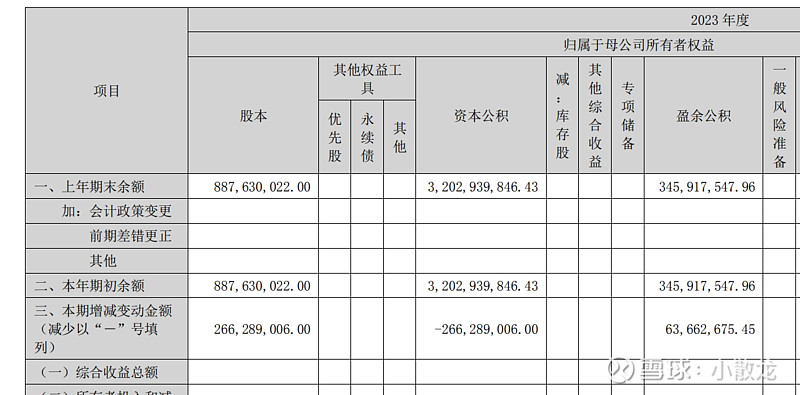

股本增加,资本公积转股本,就是股数多了,股价便宜了,没啥改变

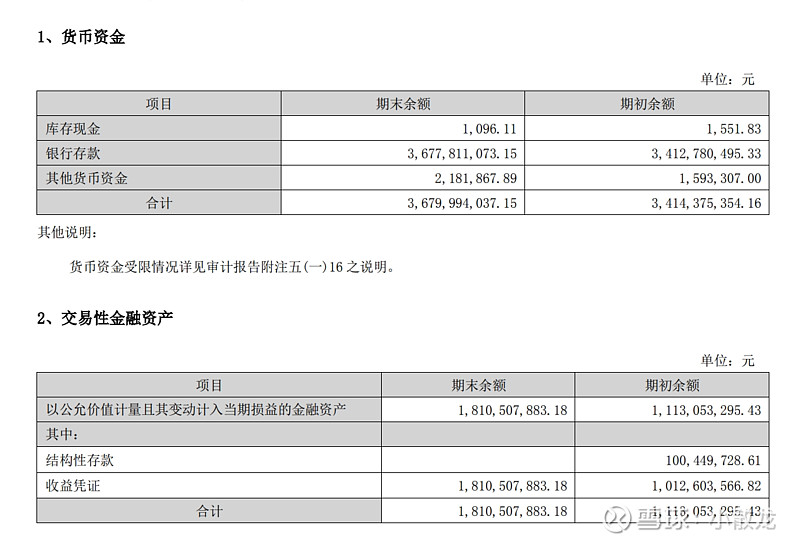

类现金资产占了估值一小半了,

企业利润中有1亿的利息收入和0.6亿的投资收益,这个利润该不该计入估值?如果计入了,那现在的低净资产收益率该怎么看,该不该给估值折价。如果不看这些,那现在企业是利润只有7亿多,以现在不增长来算,该怎么估值?只涨价不增量终究有限,何况现在的价格已经不便宜