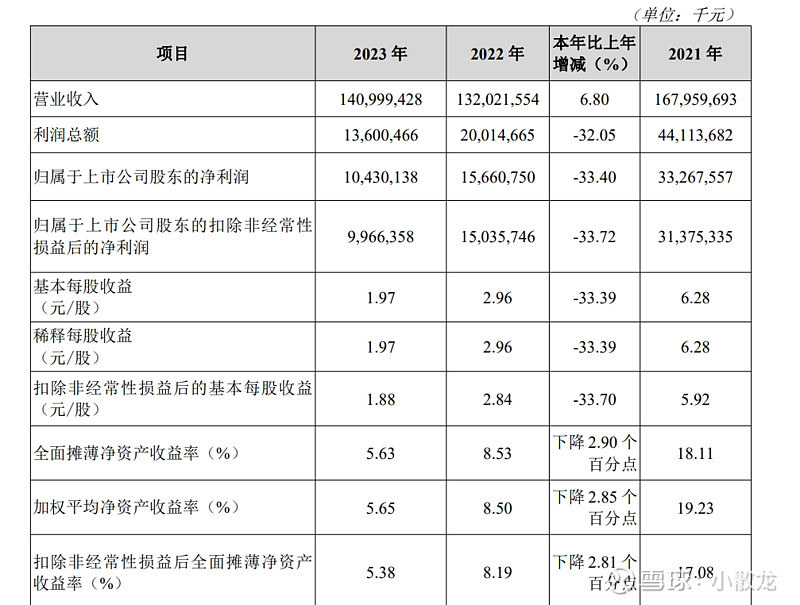

营收浮动,利润大幅减少,

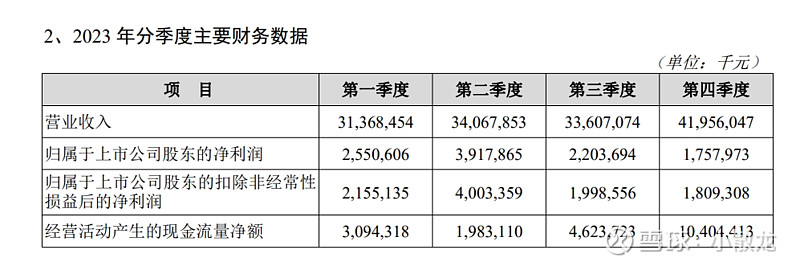

每个季度的营收倒是很平均

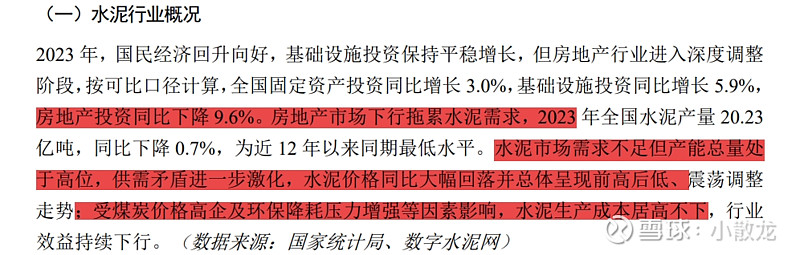

基本包含了水泥行业的所有,需求下降,产能高位,价格下降,煤炭高价格,环保压力大,不过其他很多企业都已经亏损,海螺能做到如此,着实不易

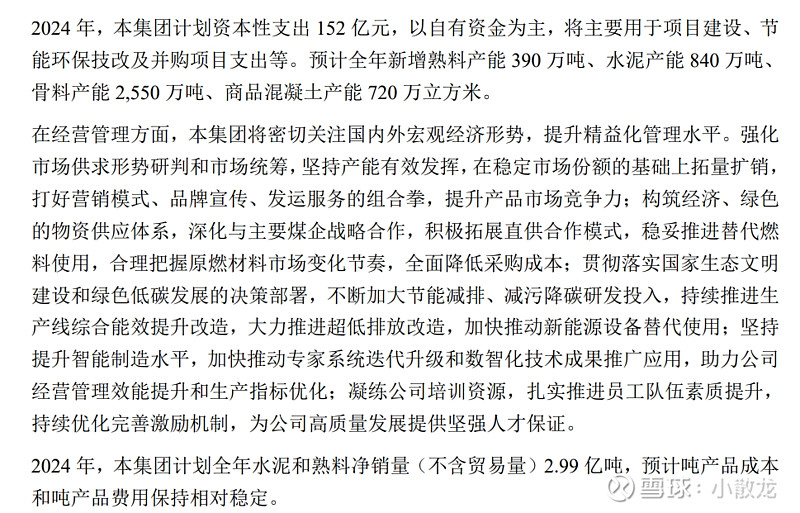

还在不断增加产能

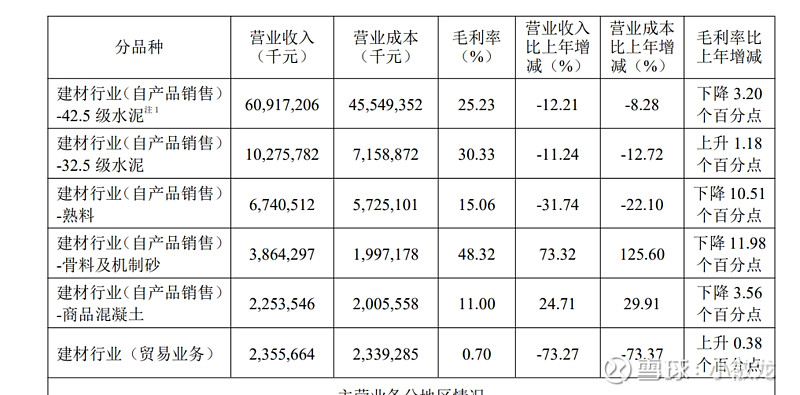

主力产品数据

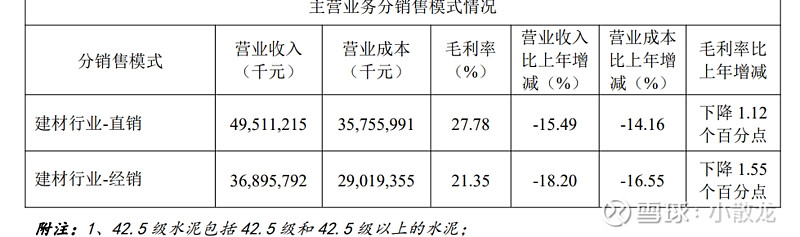

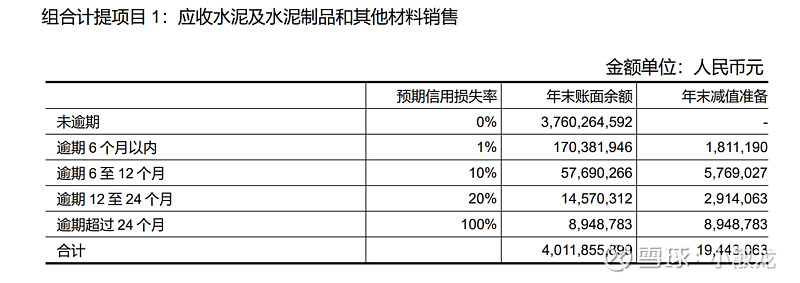

基本属于直销模式

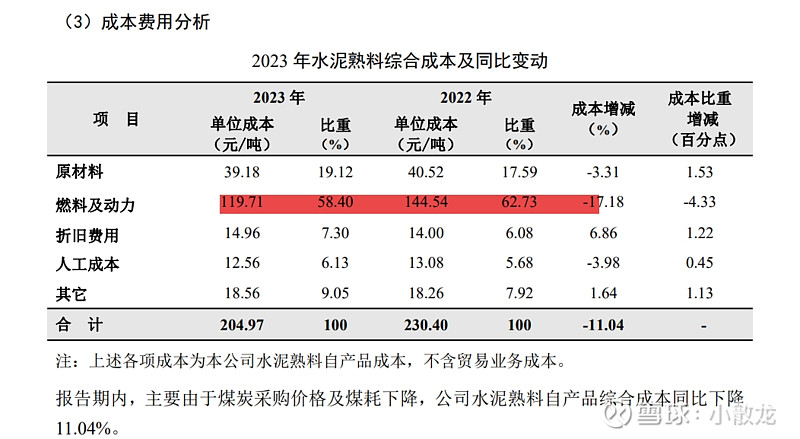

成本端比重最高的是燃料和动力,尽管今年的燃料小幅回落。但是依然处于高位,而且今年产品价格下降,

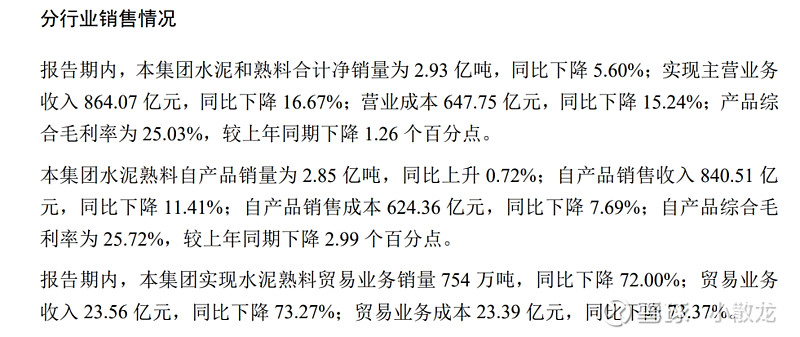

水泥和熟料2.93亿吨,同比下降百分之五,但是营收下降百分之16.价格下降的不少,虽然成本也下降,但固定成本还是拉高了总成本,毛利下降,净利润大幅减少

2024年计划继续增加产能,这和前几年煤炭和石油减少资本支出,降低产量完全不同,感觉整个行业还有很长的路去淘汰落后产能

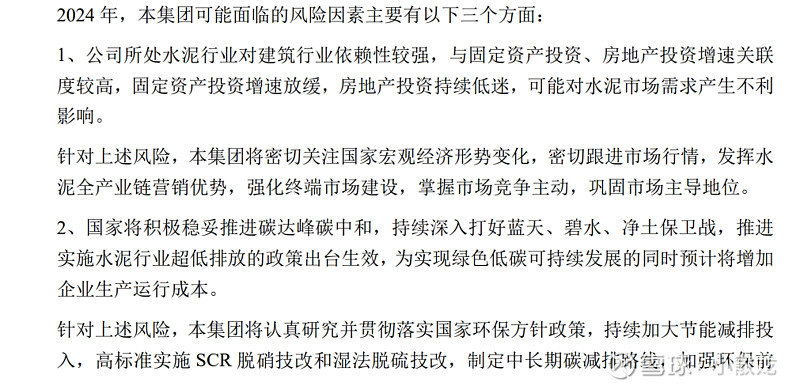

企业所面临的风险

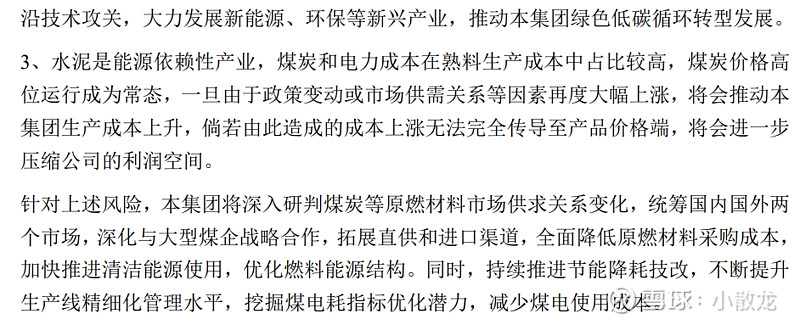

国有性质,占比不高

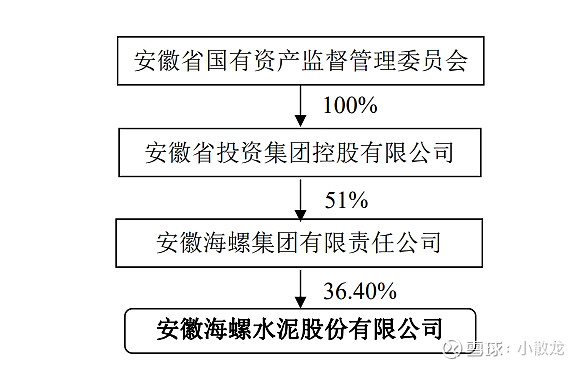

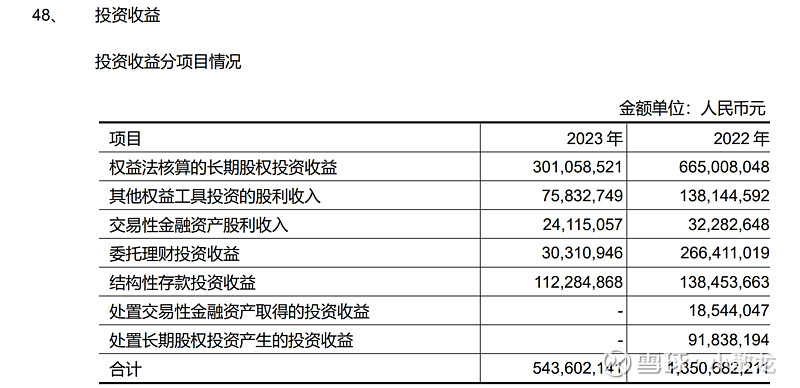

理财安全性比较高,权益类可能差一些,就是上市公司股票

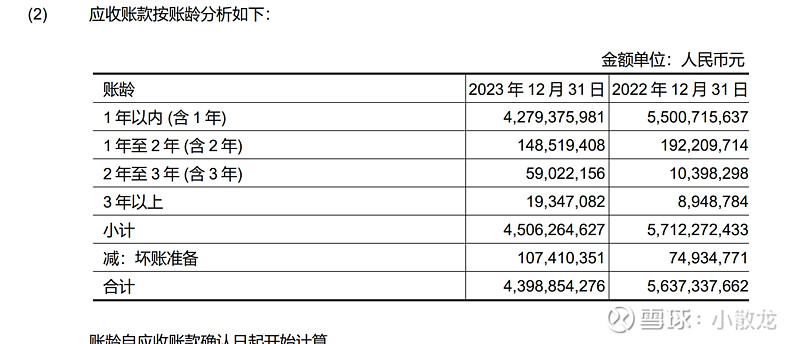

计提标准严格

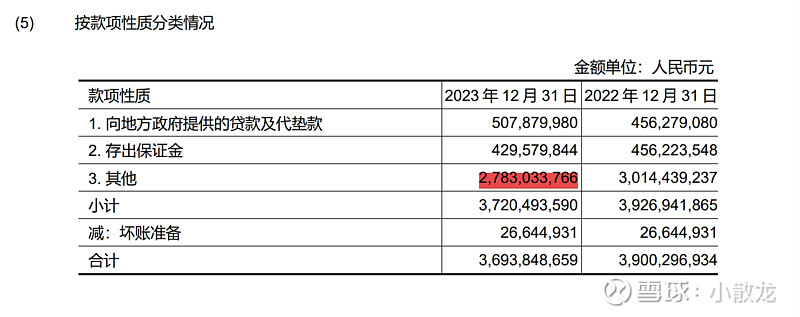

其他应收款中的其他,藏污纳垢之地

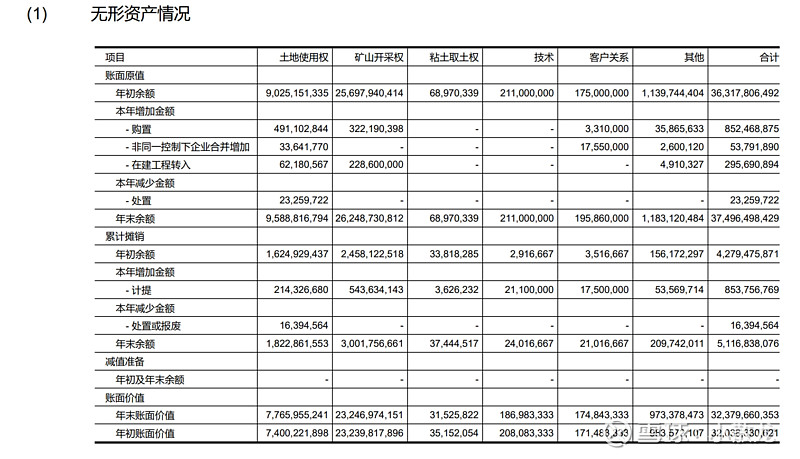

无形资产金额较大,主要是土地使用权资产和矿山开采权资产

很清晰

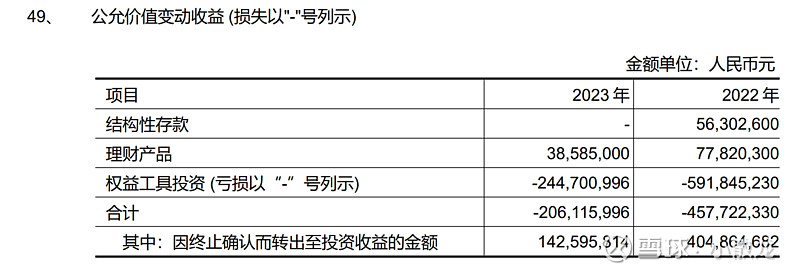

持有股票的市值下跌

看这个折旧不太够当年的资本支出,记得神话这几年的折旧完全可以覆盖这几年的资本支出