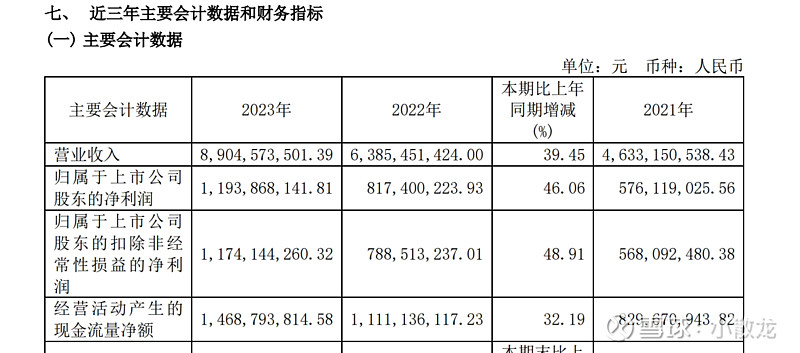

营收和利润都在保持快速的增长,中国还没有高端化妆品品牌,而世界上的大牌化妆品无论是价格还是数量都很大,空间依然很大,而且化妆品主要是品牌心智的较量,未来可期啊

净资产收益率也在提高

冬季营收是最好的,可能是因为进入冬季天气比较干燥,买护肤品的比较多?

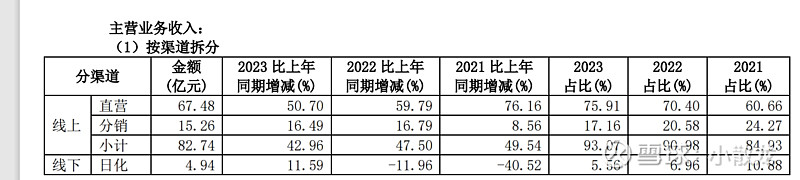

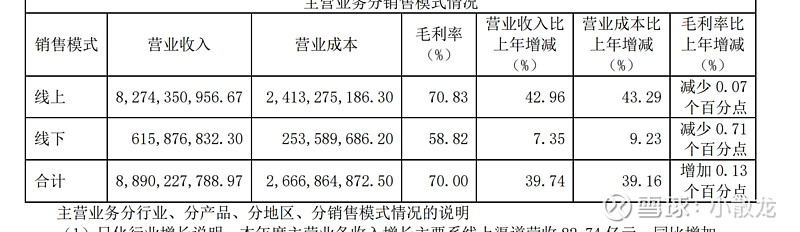

营收主要是线上,占了百分之九十以上,而且直营店比例很大,几乎是一多半

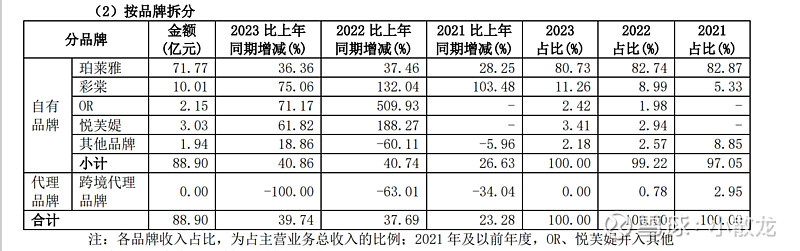

品牌拆分,珀莱雅占据了百分之80多的份额

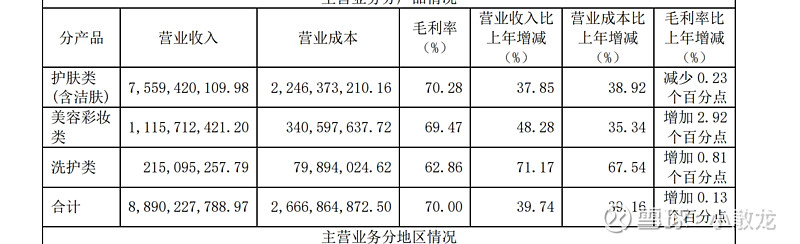

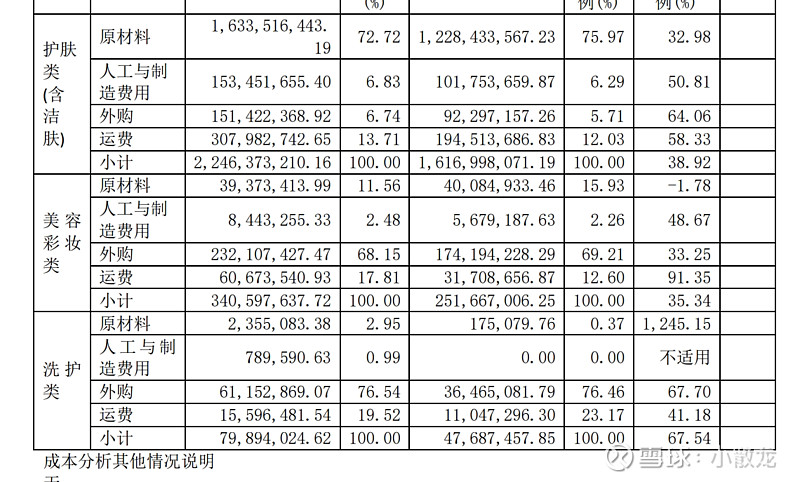

还是护肤品占比最高,保湿类的价格都比较贵,护肤类的应该是在皮肤上时间最长的产品

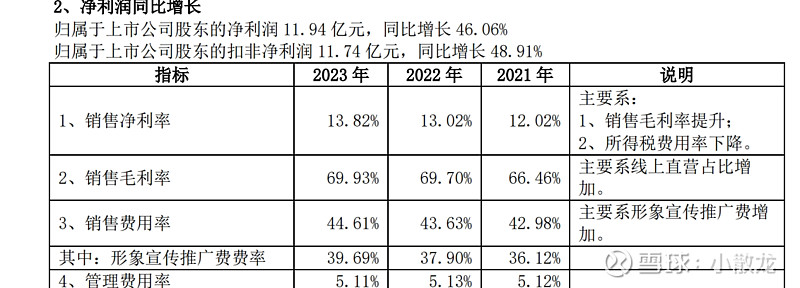

毛利率,净利率,费用率都在提高,化妆品行业的通病都是销售费用率比较高

行业营收仍在提高,感觉看不到顶啊

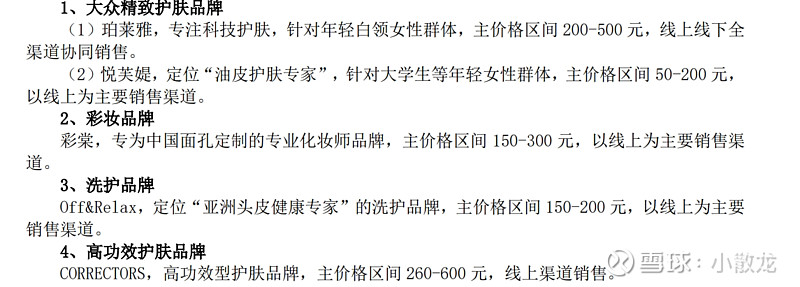

各产品价格区间

化妆品行业的营销厉害的很

产品毛利率都差不多,洗护类相对低一些,护肤类继续高增长,基数这么大,也能高增长,厉害,其他的增长的更快

主要是线上渠道增长

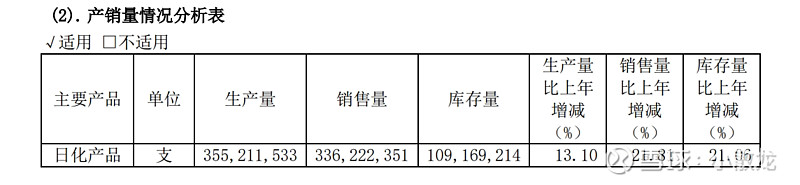

营收增长百分四十,销量才增长百分之二十,要么提价,要么贵的产品销售占比更高

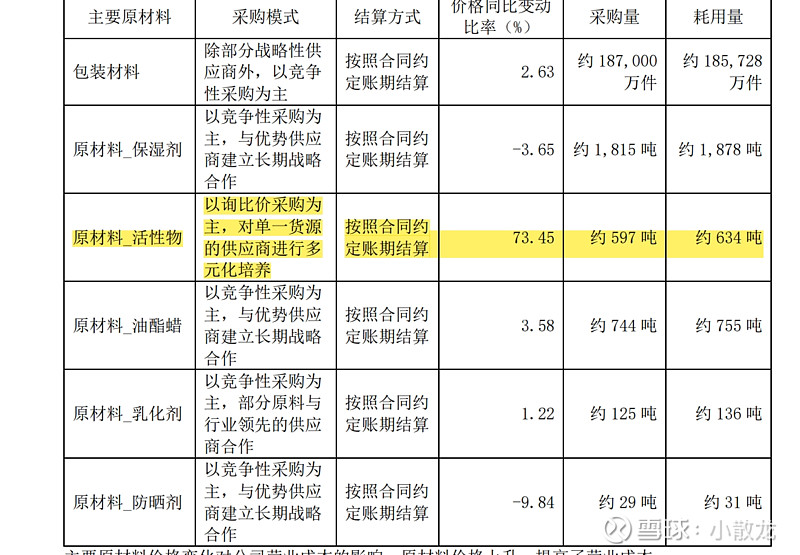

原材料陈本没有人工增加快

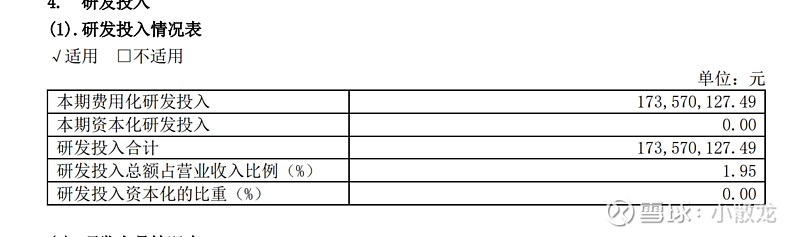

研发全部费用化

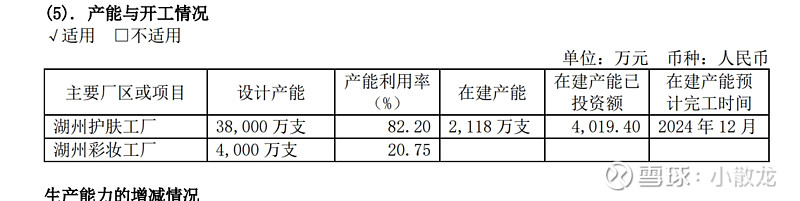

产能并没有打满

活性剂大幅涨价

分红率很低,不过高速增长的企业都是这样

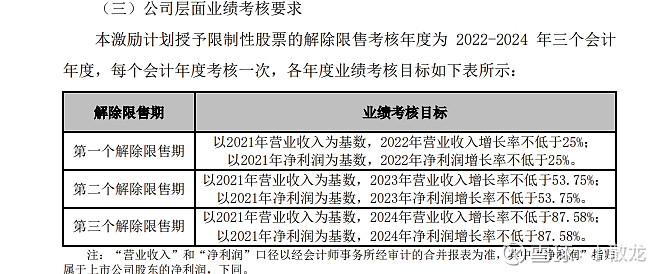

已经超额完成任务了,股权激励到手

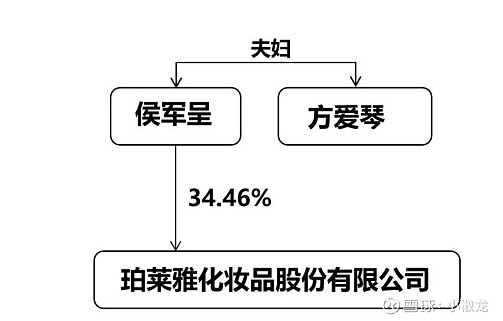

自然人持股

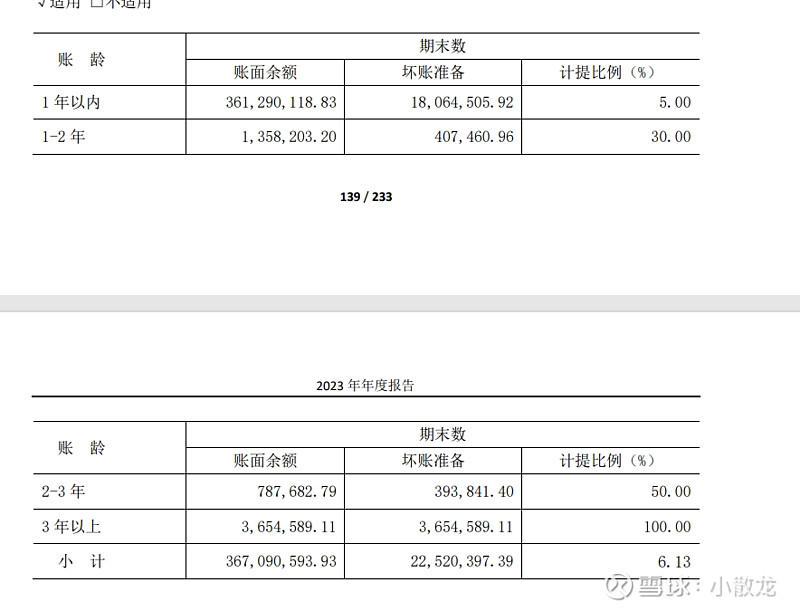

应收账款增加,可能是因为营收的增加,正常情况,计提比例严格

主要是京东欠款

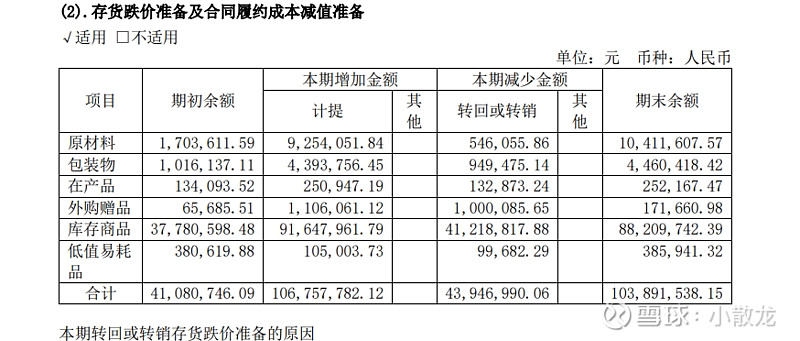

存货计提标准也很严格

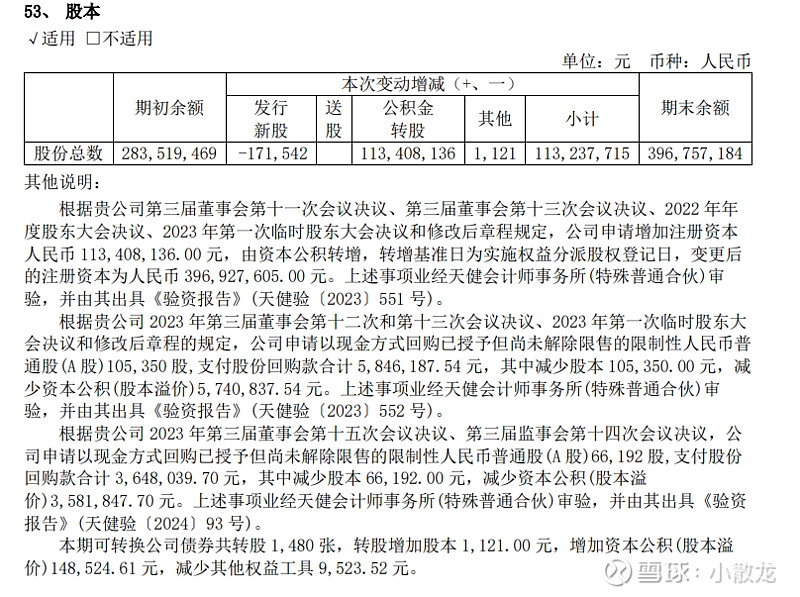

本期股本变化原因

形象宣传推广费大幅增加

存货跌价转销指的是计提过减值的商品按现价卖出去了,有可能是临期产品搞活动卖出去了,已经计入营收和利润表,那么相应的这些产品的跌价准备也要归零,上面的就是这种情况