这支股票关注很长时间了,以前也买过,亏了不少钱,主要是买贵了

地址 魔都

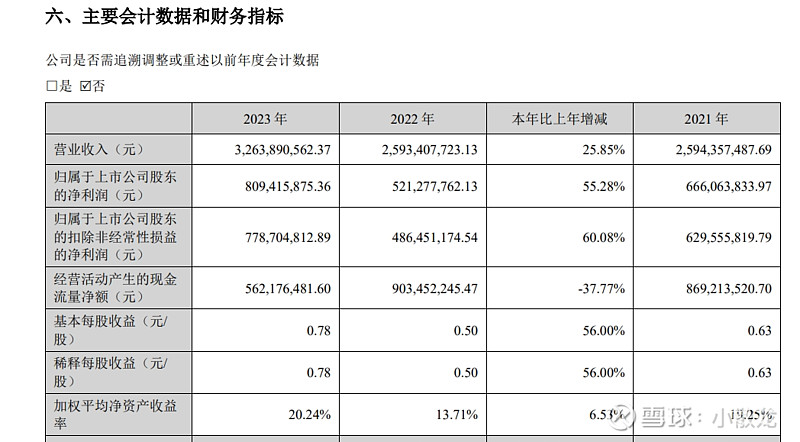

增长迅速,关键是ROE大幅增长,到百分20了,感觉百分之20是个门槛

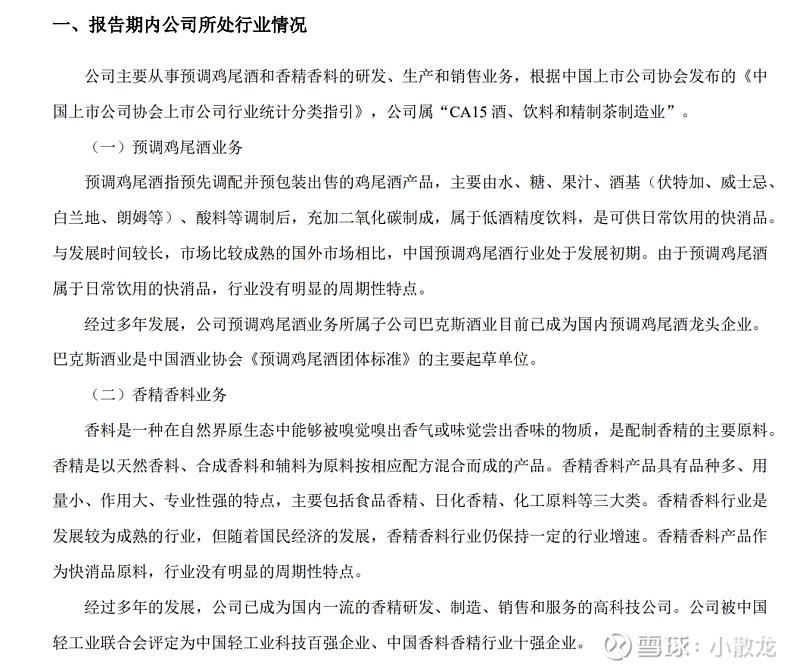

主要业务

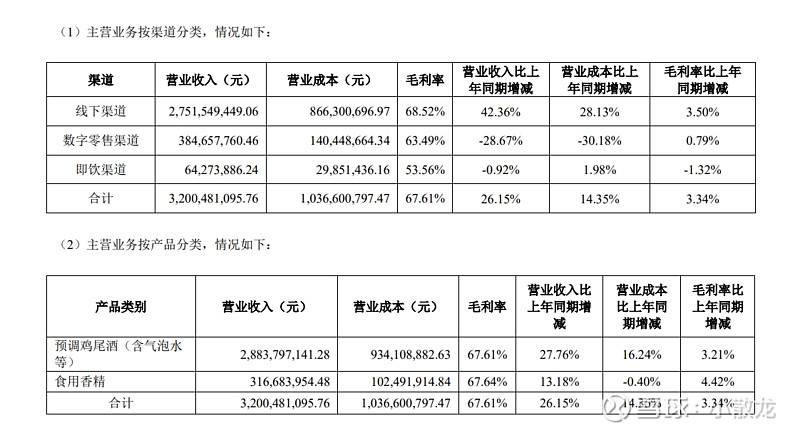

渠道来说看,线下渠道占百分之90.而且都是线下渠道营业收入增加

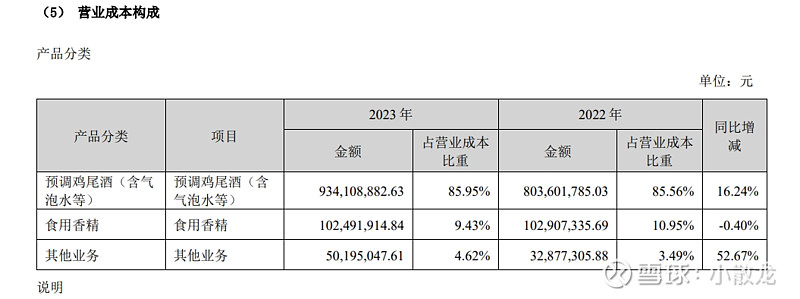

品类来说,预调鸡尾酒应收占百分之九十以上,毛利来说,食用香精和鸡尾酒都是百分之67.6

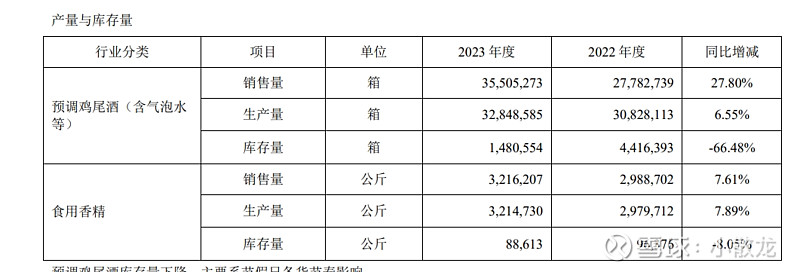

鸡尾酒销售量也是大幅增加,食用香精小幅增加

感觉这项业务未来比较有看点,主要是烈酒

营业成本增加的不多,从销量上看,成本增速低于销量增速,成本应该是下降的

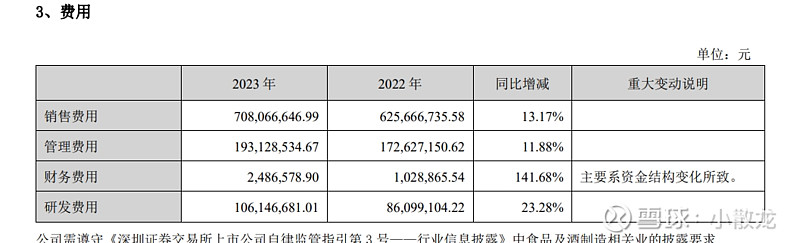

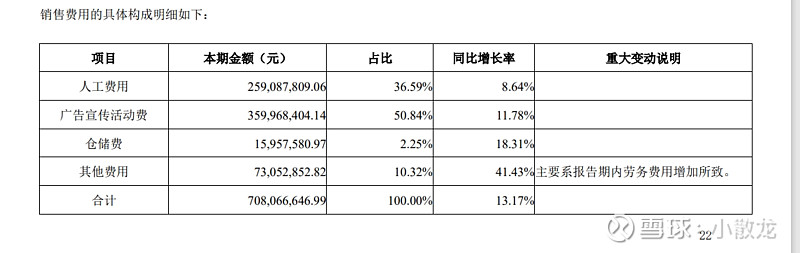

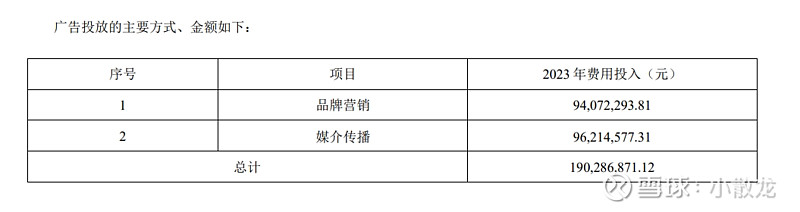

费用全部增长,不过跟营收比起来,增长的不多,比较良性

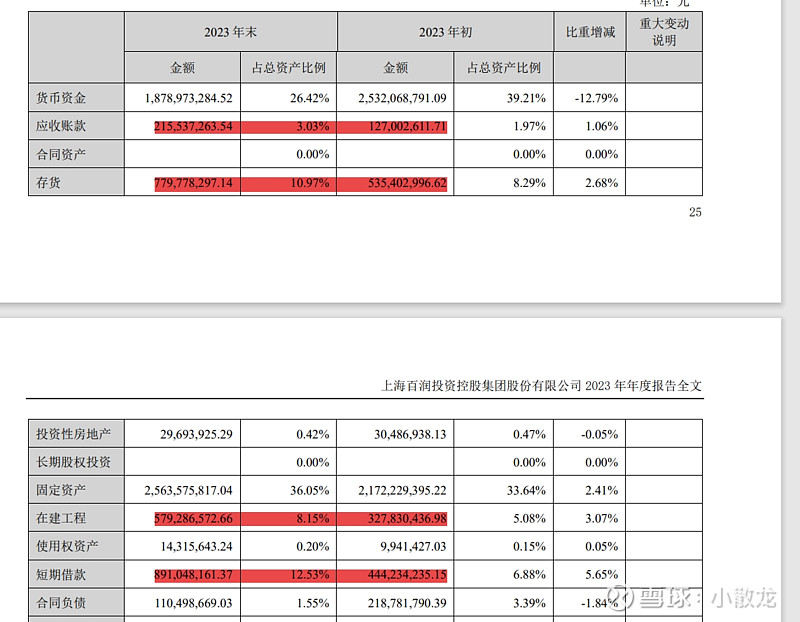

经营现金流净额下降的原因

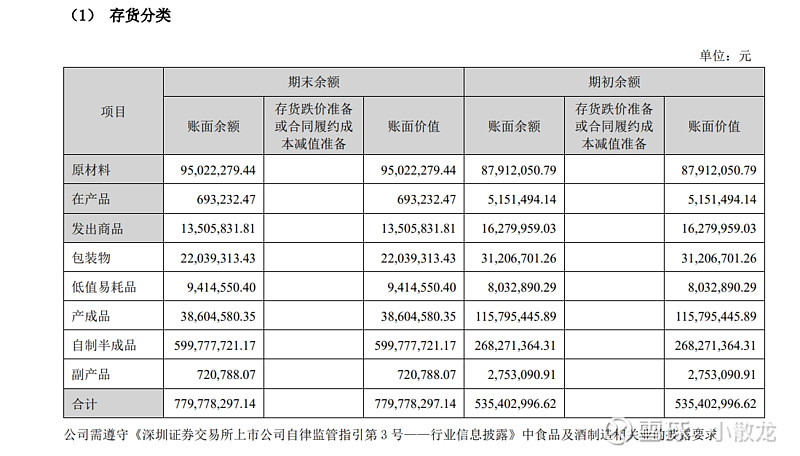

存货和应收账款增加

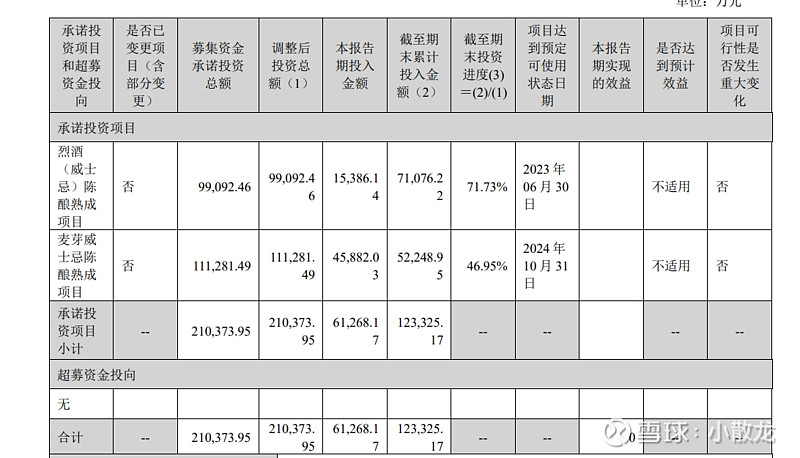

投资还有很多未完成

我都想喝点尝尝了

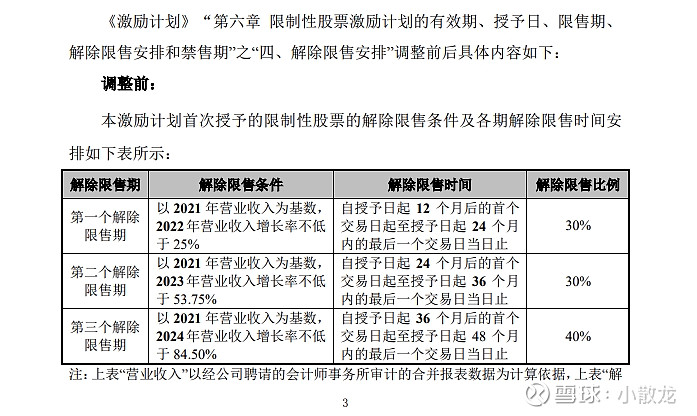

一开始的激励计划

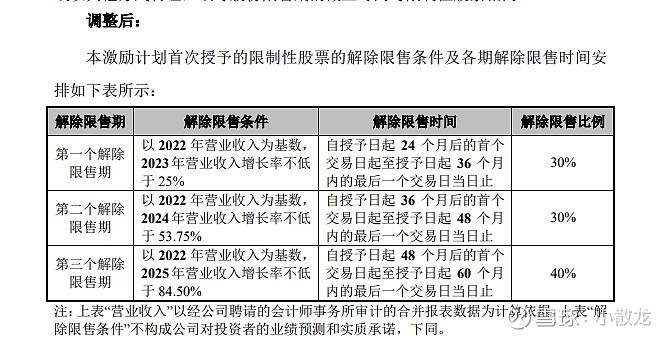

调整后的,

由于2022年和2021年营收差不多,可能管理层觉得第一个股权激励无法完成,又整体延后一年

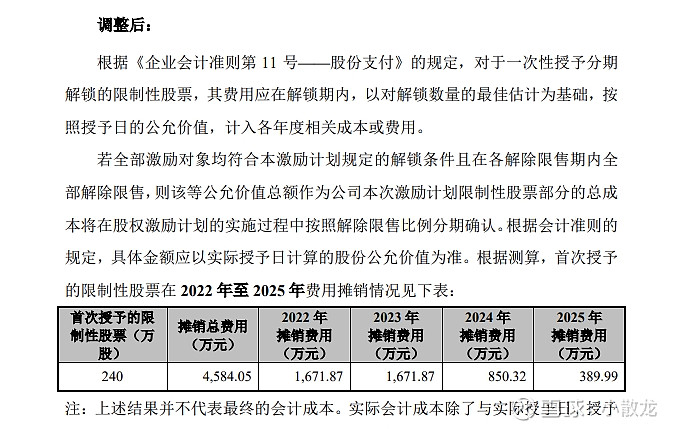

费用摊销

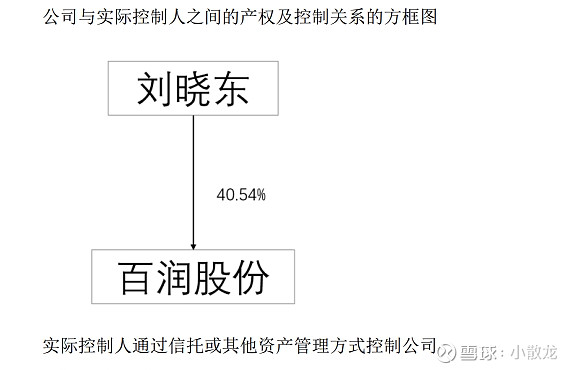

自然人控股

大幅增加固定资产投入

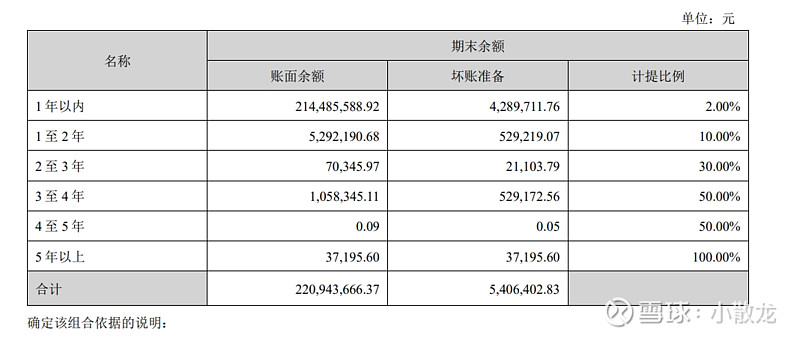

应收账款基本都是一年以内,计提标准略微宽松

存货一点么没有跌价准备