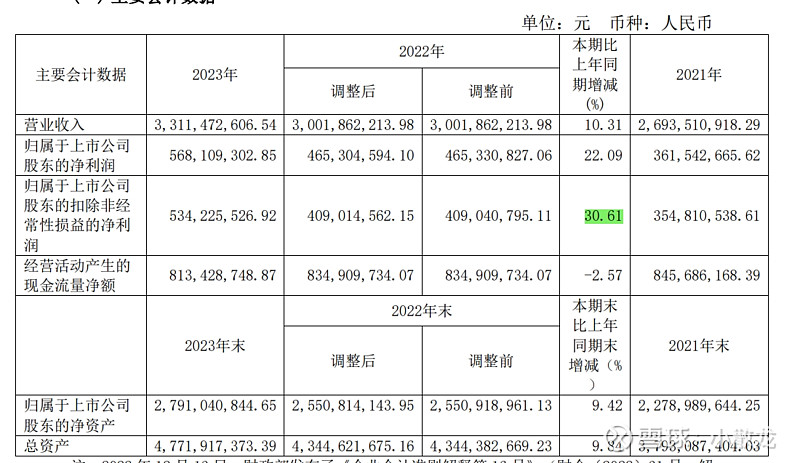

扣非净利润增长的很多,扣非是最能体现企业利润真实情况的。归母净利润有时候有很多的非经常性损益,不持续,不真实

以前不怎么在意,随着母亲年龄增大,平常医院诊所真的经常去,老龄化,确实是存在的问题

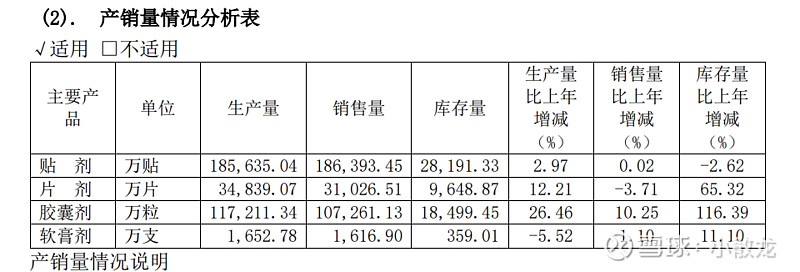

公司的大单品,

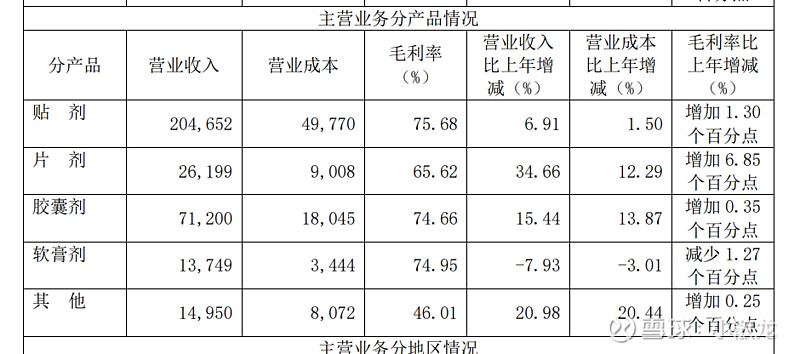

片剂增长最快,贴剂占比最大

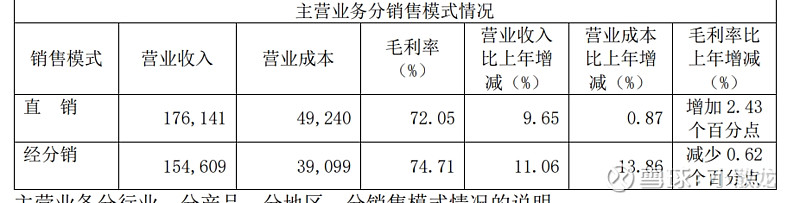

直销比经销还大,直销的毛利率反而小,可能是平台提点造成的?

铁剂销售数量是持平的,营业成本也是上升的,这说明贴剂营收增长靠的是提价,不过单价来说,价格确实不高,提价空间还是有的

贴剂的材料成本是上升的

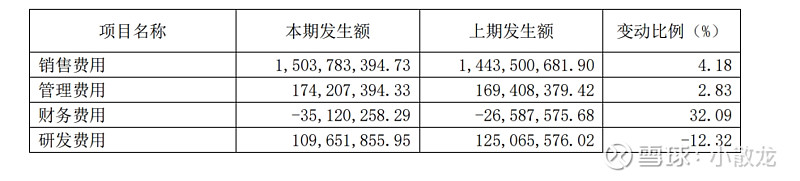

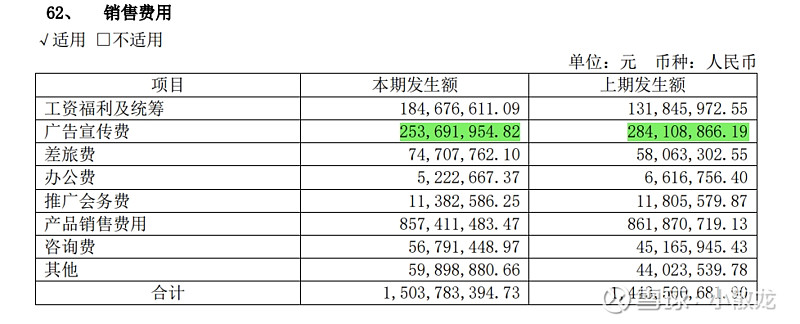

销售费用和管理费用基本上增加很少,这也是利润大幅增加的原因之一吧

有资本化研发投入,这部分是不计入费用的,会变成无形资产,提高利润,好在金额和比例不大,忽略不计吧

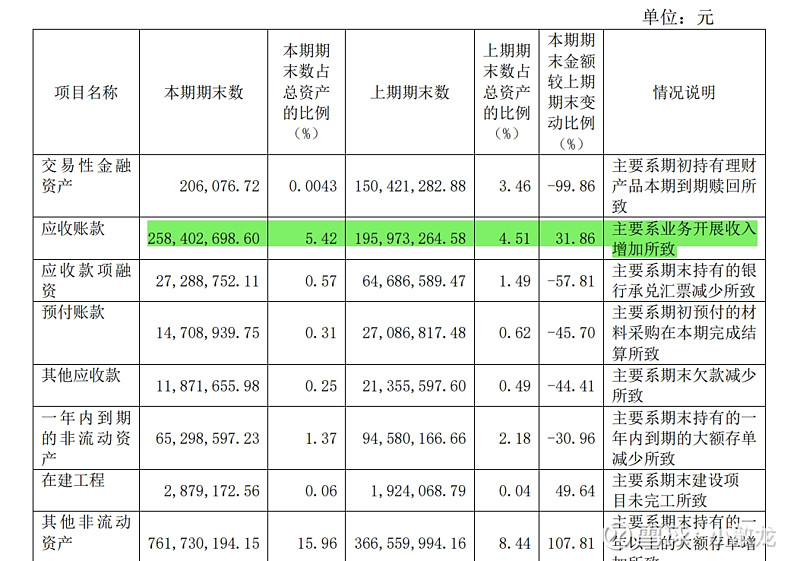

也只有白酒没有那么多应收账款了吧,其他行业,不能免俗

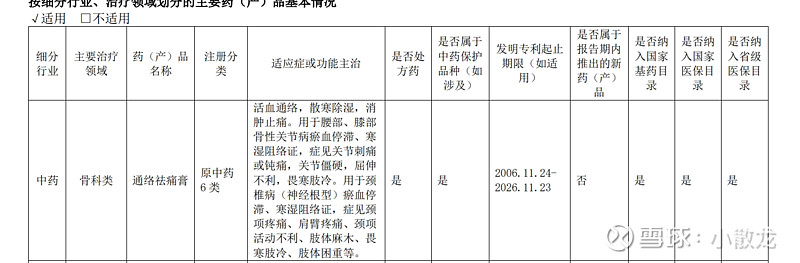

这种大单品如果专利到期了,怎么办,是重新申请,还是谁都能仿制了,如果谁都能仿制,那以后日子不太好过了

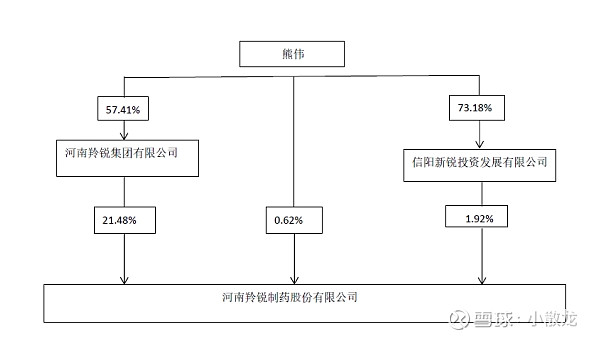

私人控股,占比不高,不过分红还行

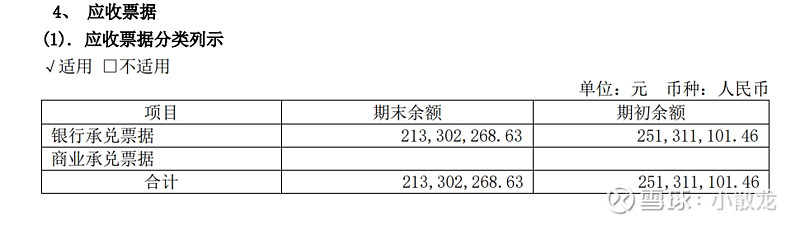

应收票据都是银行承兑汇票

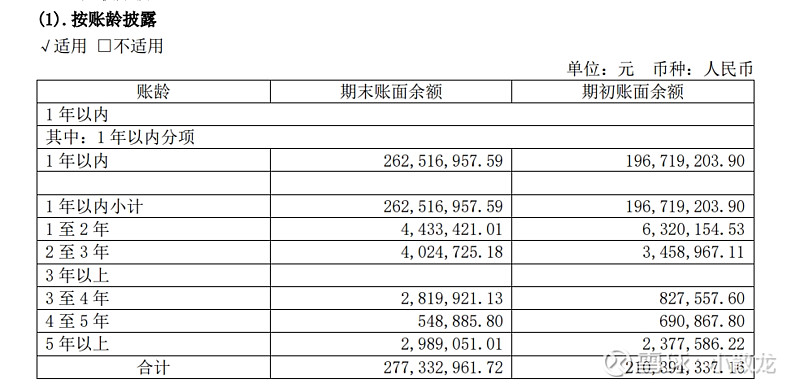

应收账款有所提高,不过都是一年内的

一年内计提比例,感觉没啥问题

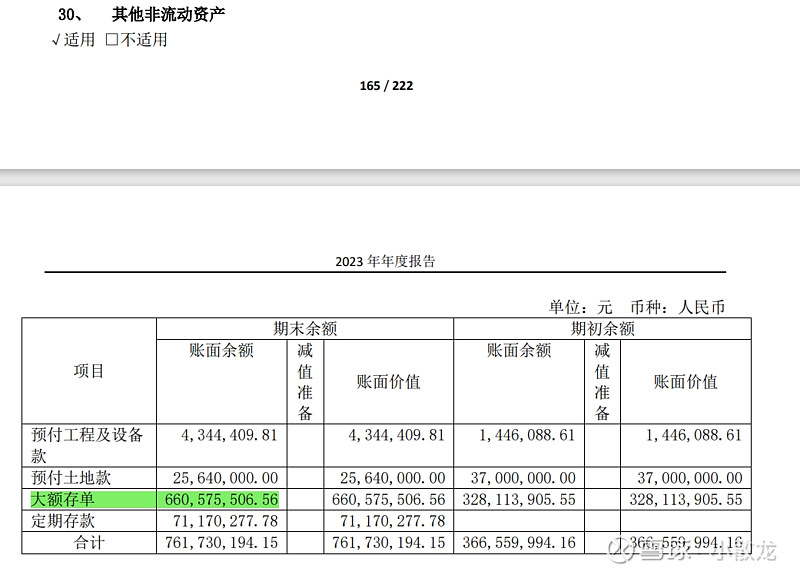

很多流动非流动资产,都有大额存单

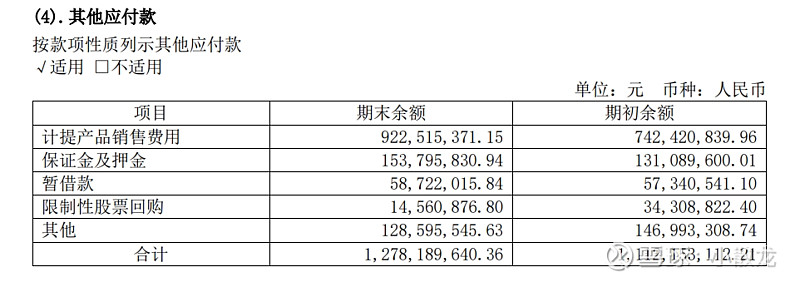

计算提取应该支付但尚未支付的销售费用

广告宣传费同比减少,这个不赞同

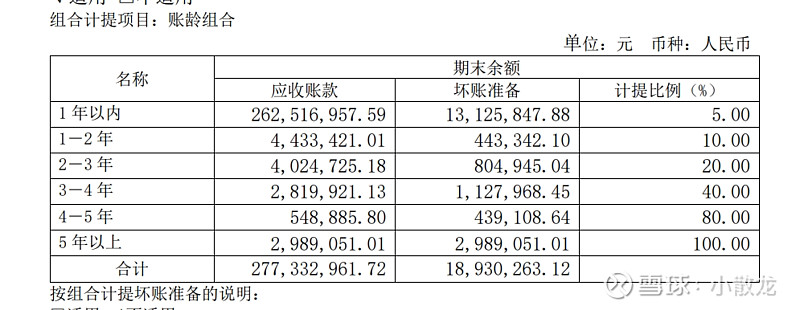

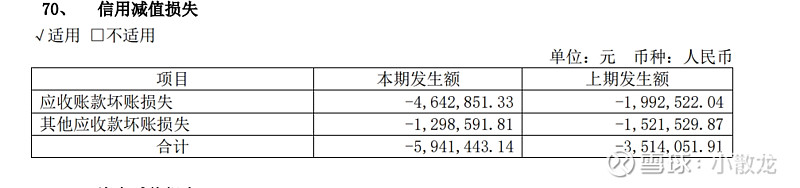

应收账款增加,损失属于正常吧

感觉很健康