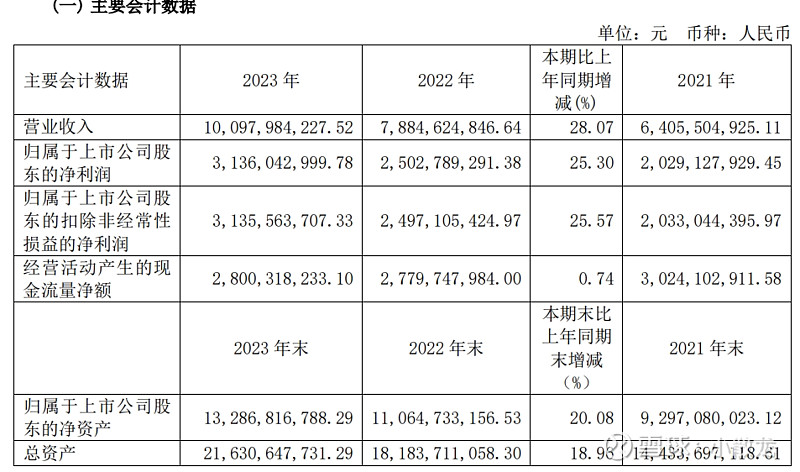

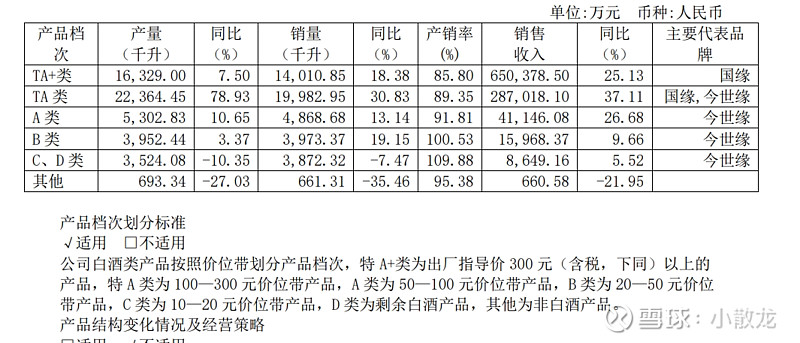

营收增长的比利润快,这就是品牌历史底蕴比较低的缘故,几个一线白酒都是营收增速比利润增速低

国缘四开,就算是我,也听说过,高沟的产品就很少见了,今世缘和洋河地处江苏,经济发达地区,相对来说,消费升级走在前列,发展更快

以缘为文化宣传,确实符合现代审美理念,毕竟在现在人性日渐冷漠的时代,一个缘字可以拉近彼此的距离

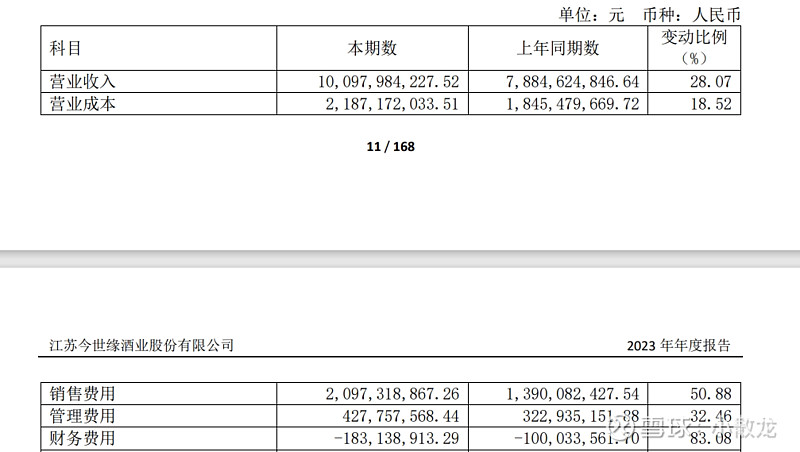

成本增长中,销售费用增加百分之五十,管理费用增加的也很多,营业成本确是低于营收速度的,毛利率高的产品的优势,有更多的资金做宣传和提升薪资

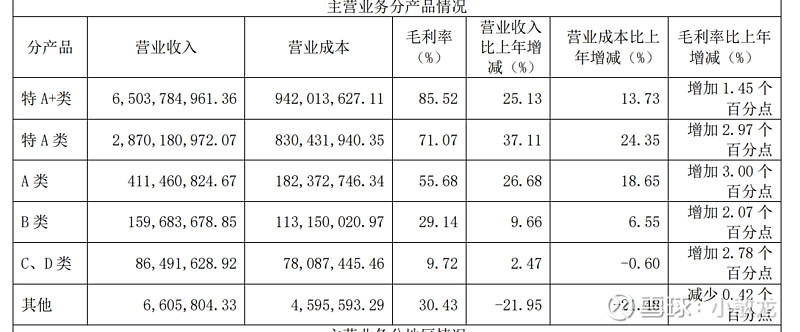

还是高端产品,营收占比最高

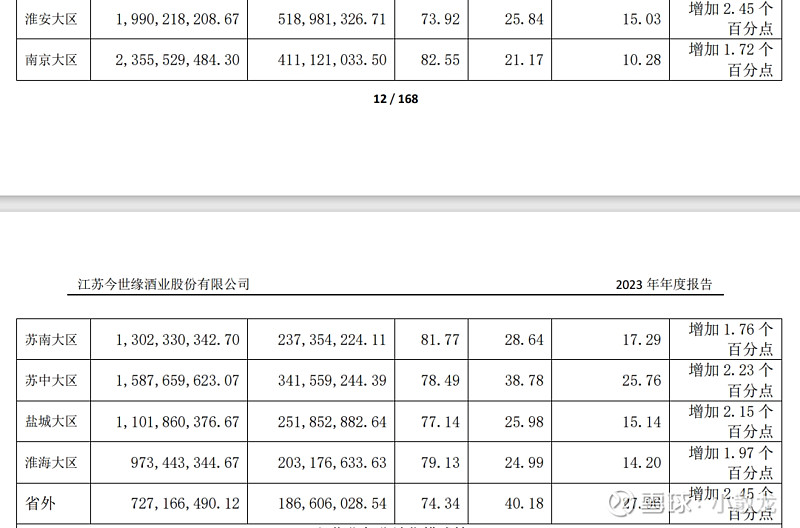

经济发达地区,营收最高

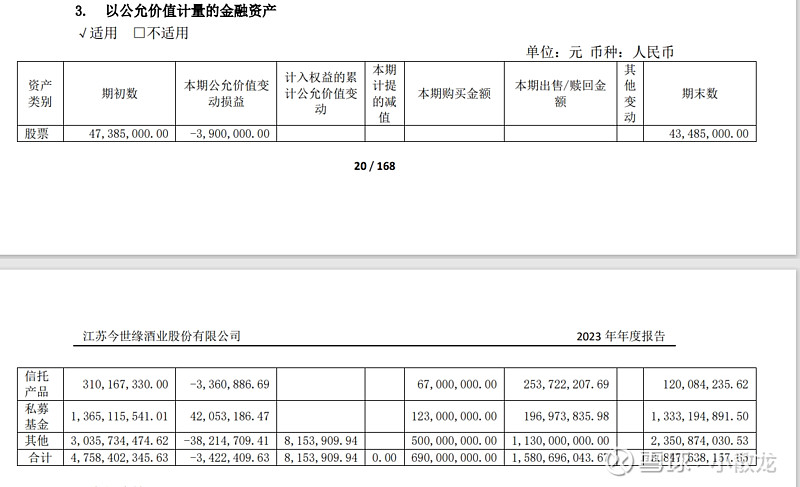

数据补充

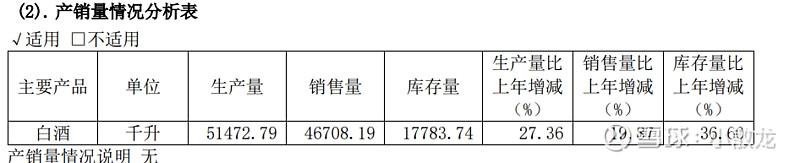

产销双增长,而且是大幅增长,厉害,可以和汾酒碰碰了

江苏的酒厂,人工成本都很低,早早的就进行了智能化产线、

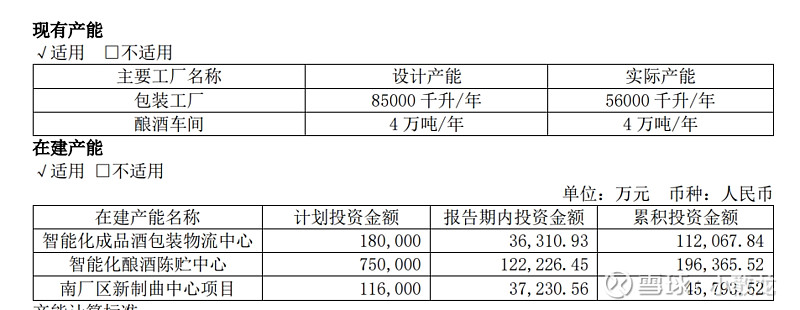

产能扩产比较早,现在并没有利用完

中端增长迅速,能在中端和次高端持续增长,非常厉害

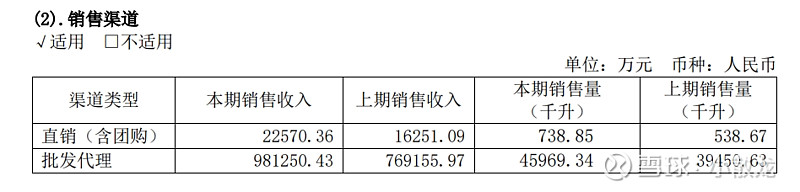

白酒基本都是批发代理渠道

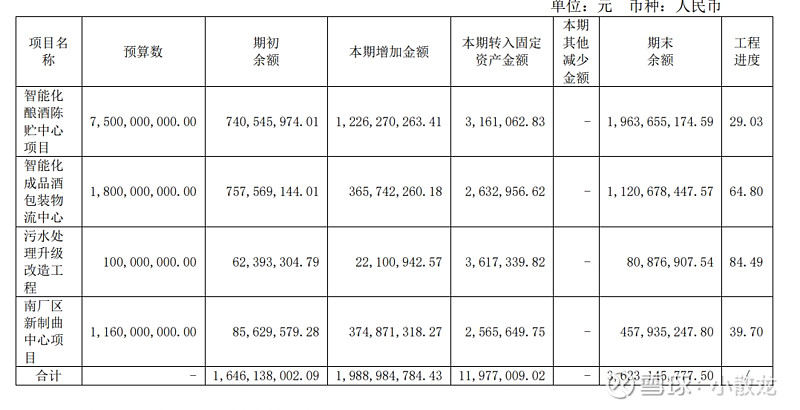

感觉金额好大呀,其他的国有酒企根本没有这么大的投资,一般都是存款或者国债,多分红不行么,这是不是浙江酒企的通病

目标是营收增长百分之21,利润增长百分之19,一季度已经超目标了

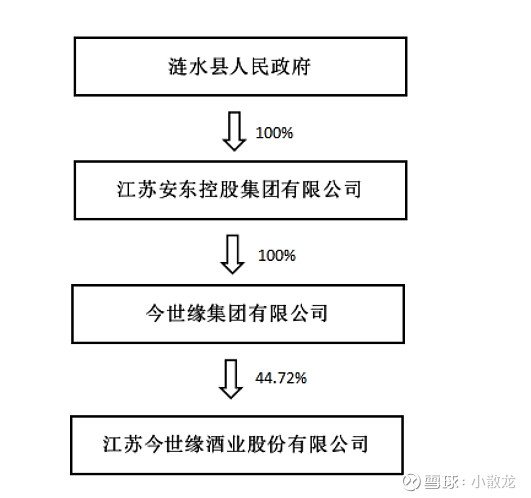

国有性质,占比不低,

智能化