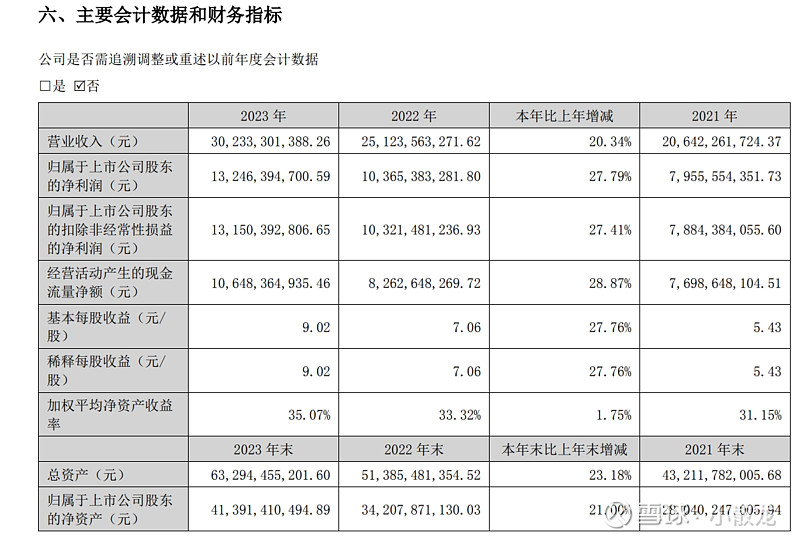

营收和利润继续快速增长,ROE依然较高,资本利用率高

基本是消费升级和总量减少吧

1573和特曲比较有名,品牌辨识度比较高,百年很少听说很少见,头曲喝过,很不错

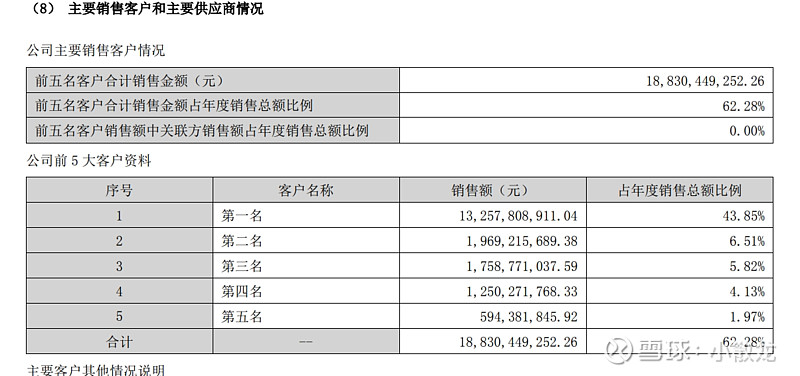

主要是传统批发代理,新兴渠道还在减少

比例来说,跟同行差不多

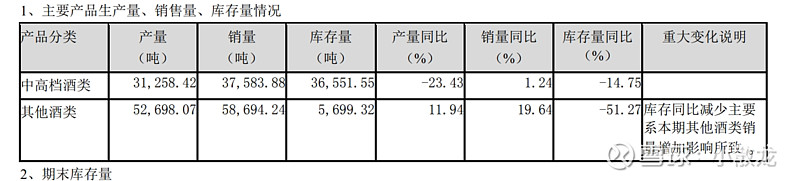

销量都是增长的,低端的更多,中高端产量下降,难道是为了降库存?

为啥前面总产量八万吨,后来设计产能和实际产能都是17万吨,多余的估计存起来,当成存货了

老窖最大优势估计就是老窖池了,名字也非常切合实际,泸州老窖

双品牌更难走出来,但辨识度更高,分开可能走的更远

老窖是懂销售的,其实白酒就是品牌,心智,的较量

老窖特有的销售模式

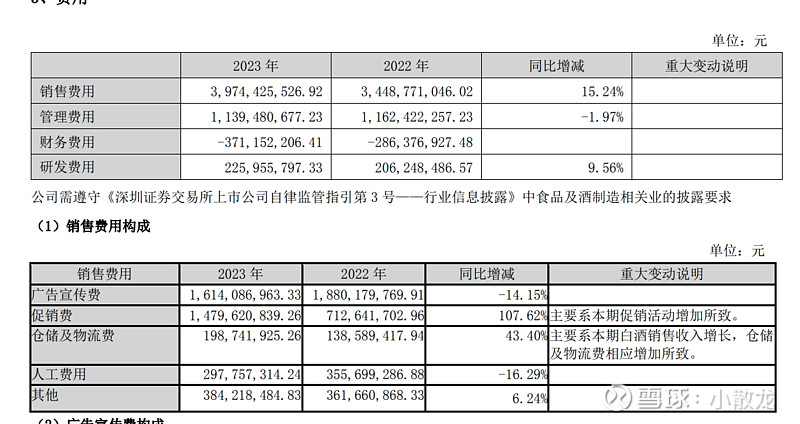

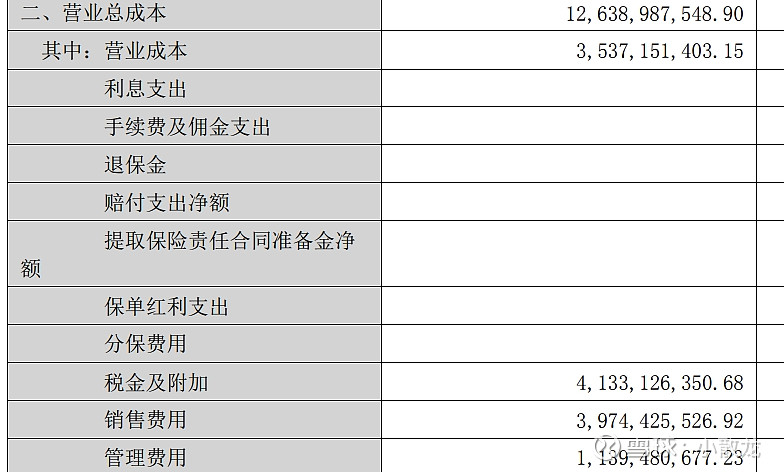

销售费用总金额不算低啊

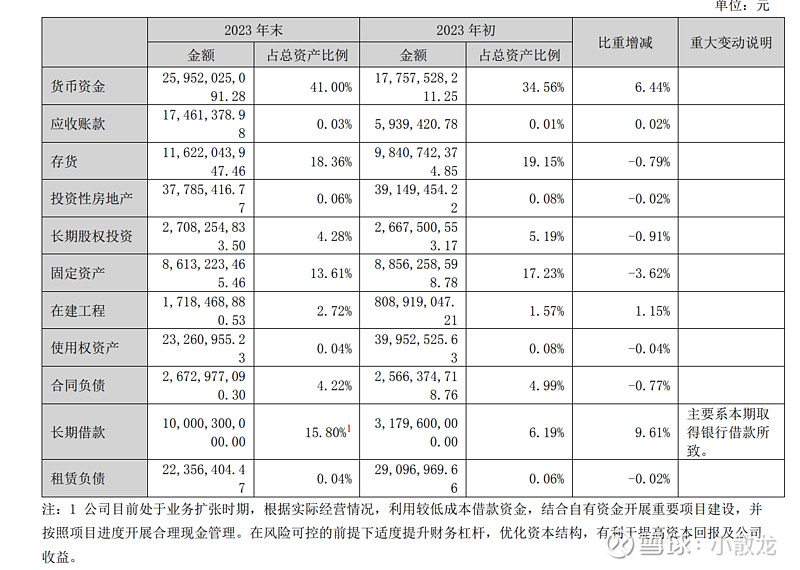

资产中主要是货币资金和存货,有100亿长期借款,这个市场争议很大,公司说是为了提高资本回报率

年度目标,如果营收是百分之15,利润可能会百分之20吧

这就是以前轰轰烈烈的存款丢失事件吧

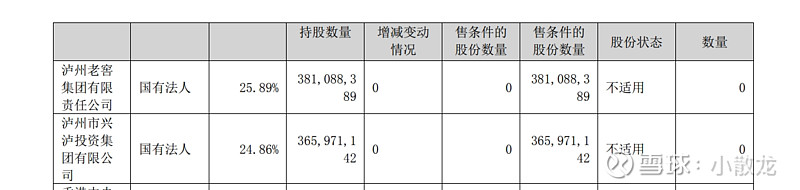

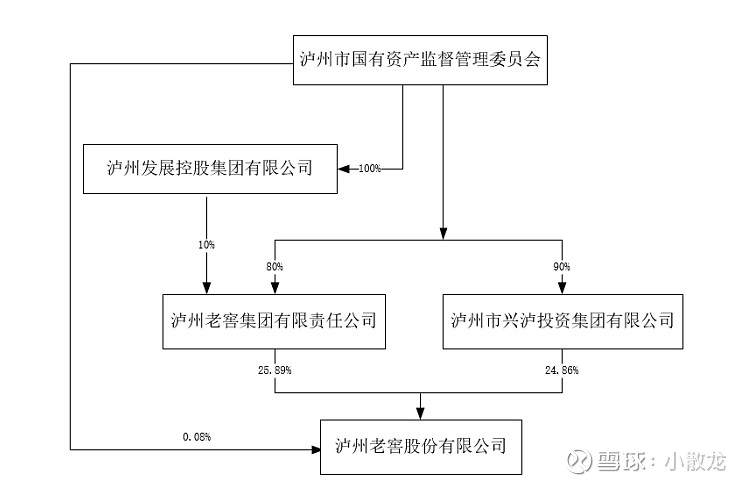

国有控股,比较喜欢,

营业成本中,大部分是税金和销售费用

应收款融资的分类,银行承兑汇票

很完整