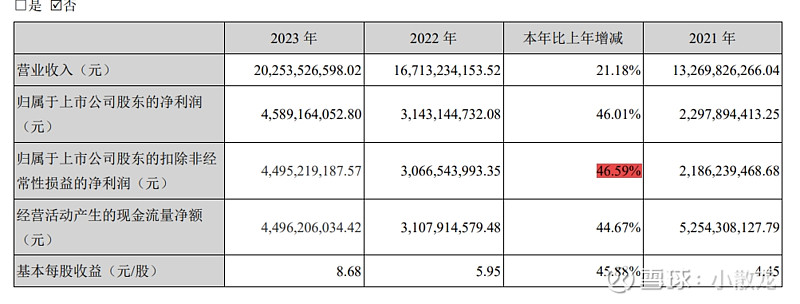

扣非净利润快速增长

2012年之前从一开始的散酒向品牌酒集中,品牌酒企只要扩产就可以了,到后来的中低端竞争,中高端及其子品牌发展。未来大概率还是消费升级,高端化

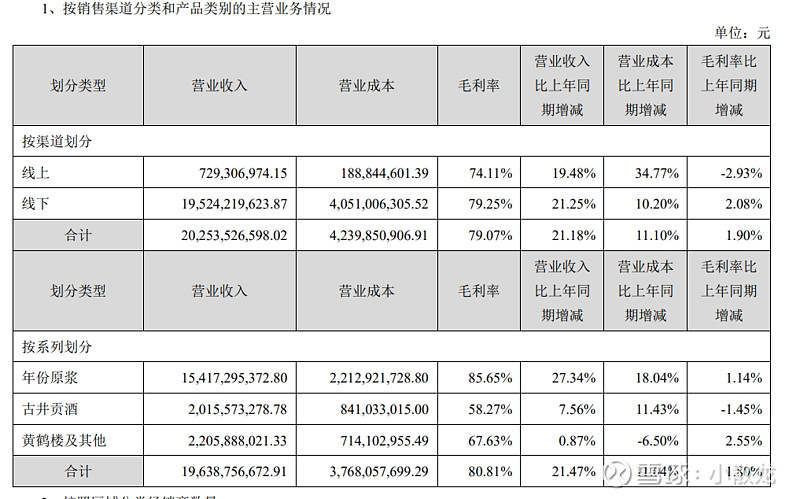

线上主要销售低端产品,营收最高的主力产品局势年份原浆,

营收大涨,主要是公司中高端产品年份原浆,销售量同比增长百分之20

产能来看,基本满产满销,甚至不排除,企业更多的生产高端产品,以求更大的经济利益,而不是低端产品卖不出去

从22年产能来看,如果真的需要,实际产能可以大于设计产能百分之20

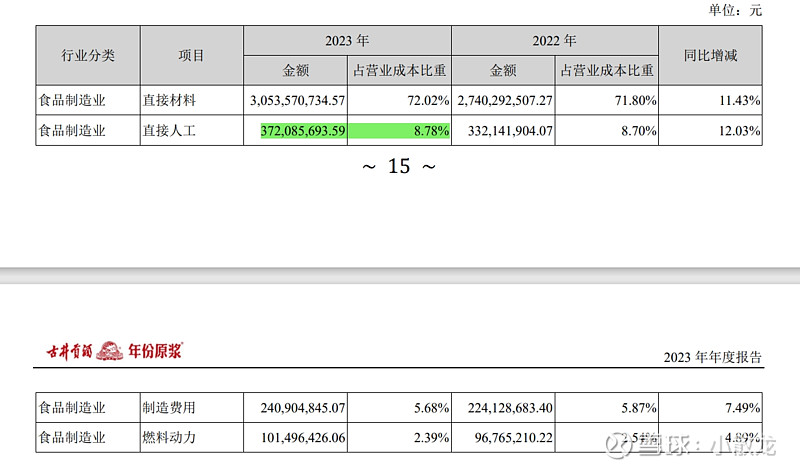

人工成本占比不高,估计自动化程度不低

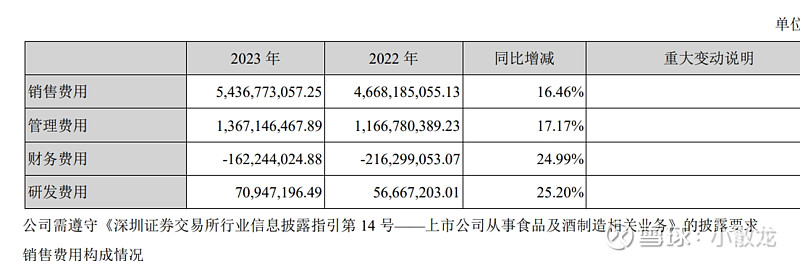

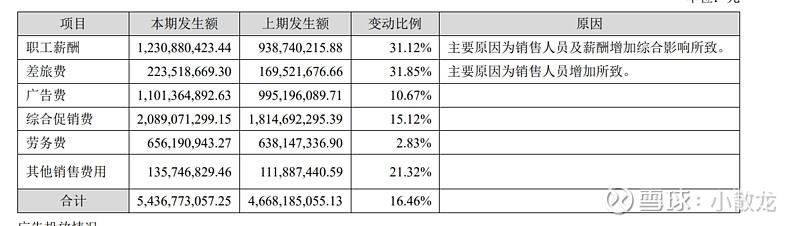

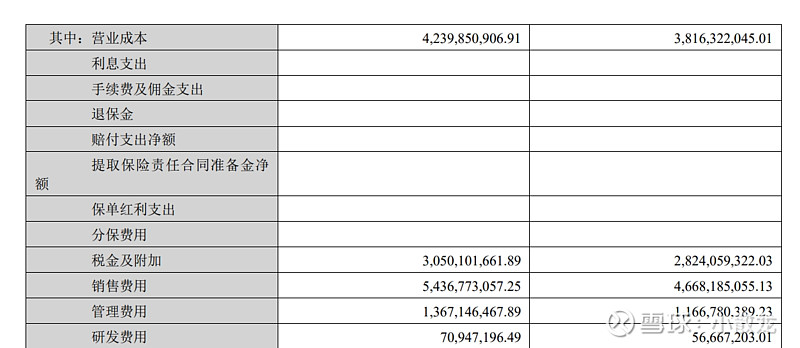

这销售费用,白酒类,算是第一了吧,可能还是历史底蕴不够,销售费用来凑

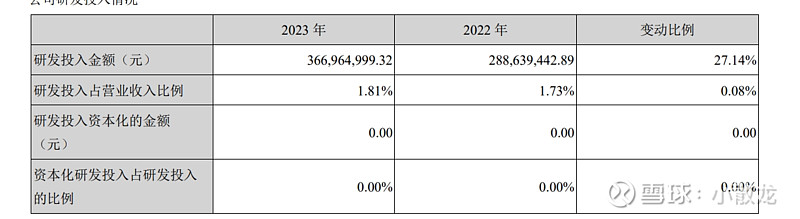

研发投入在白酒这个行业,算高的

如果营收能达到,利润可能增长更多

分红还好吧,不算低

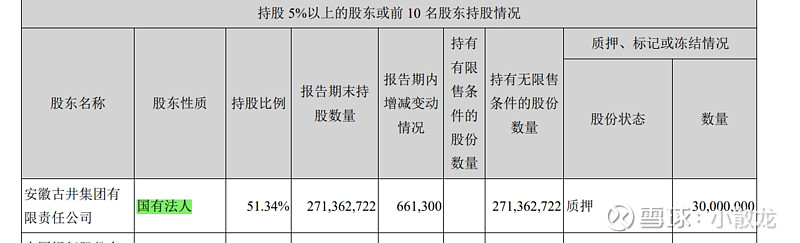

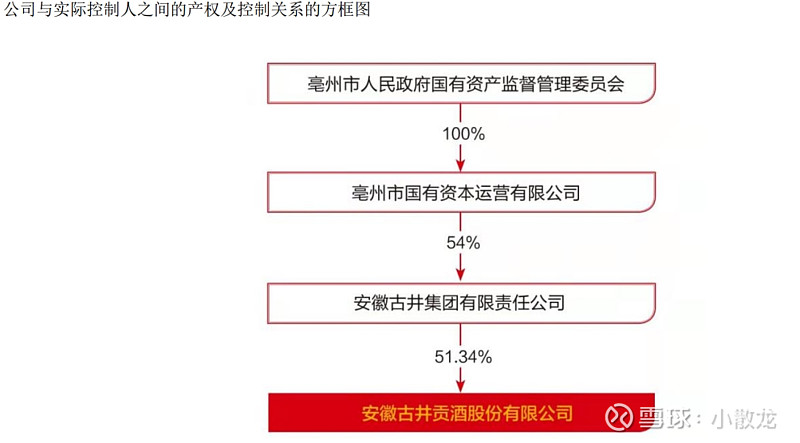

国有性质,比较喜欢

成本中营业成本还没有销售费用高,跟税金差不多,税金中大部分是消费税