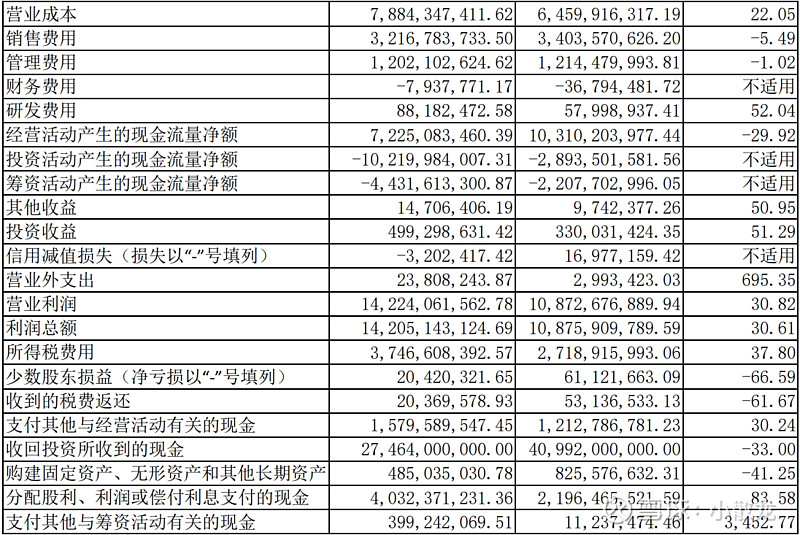

企业进行了控费,销售费用和管理费用减少

毛利率并没有提升,但是净利润提升的比营收多,主要是费用控制的原因

"

总销售量还在提升,处于渗透率提升的阶段,或者说集中,洋河总销售量已经开始下降,我感觉这是老唐非要卖洋河的原因,并不是管理层不诚信

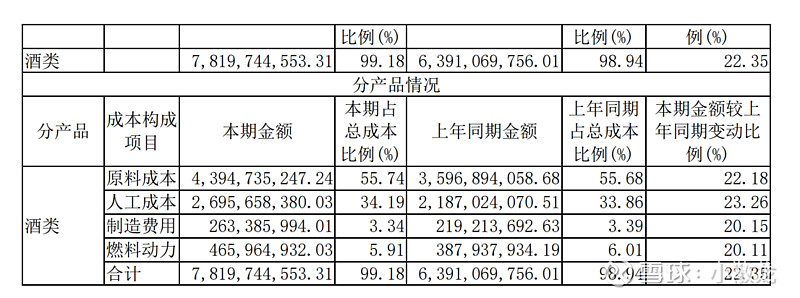

人工成本占比较高,估计自动化程度不高,这个未来有提生空间,

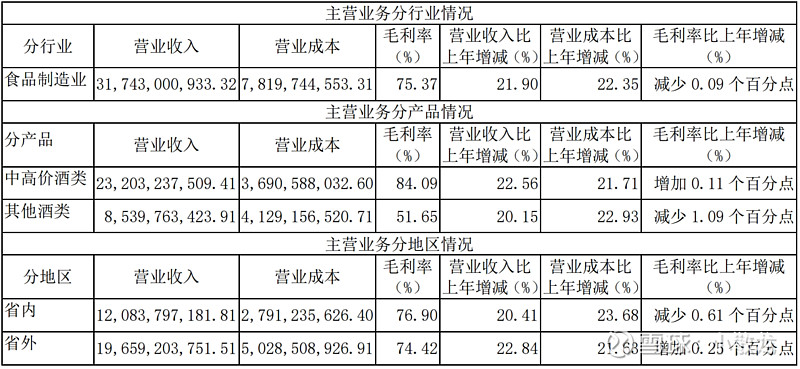

产能利用率不算低

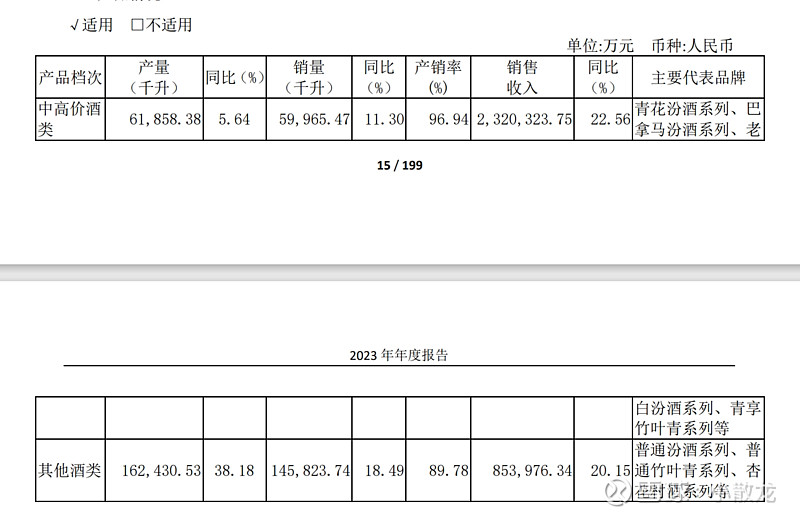

低端增长更快,基数更大,未来从客户低端到高端转化更多,早期的客户培育

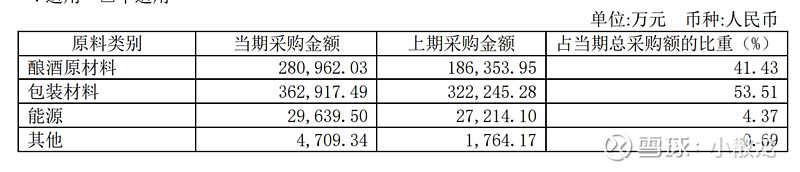

白酒原材料中,包装材料占比最高,估计只有高端奢侈品能达到这个标准,

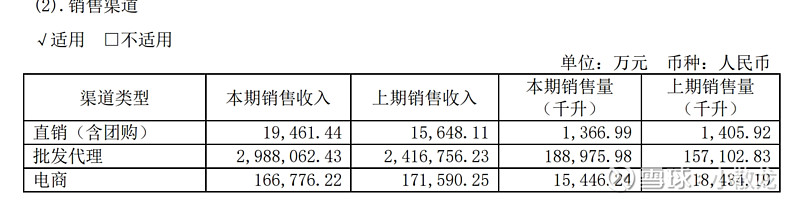

销售渠道以批发代理为主

省外大于省内销售收入,是企业走向全国化的重要数据

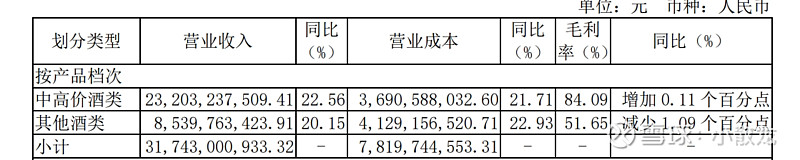

高端酒的营收占了百分之70.营业成本只有百分之40.低端酒营收只有百分之30.营业成本却占了百分之60. 白酒是越高端越容易