前一篇文章中,三元分析了银行的营业收入构成。银行的营收中,净利息收入占比最高,国有四大行净利息收入占比在80%左右,股份制银行则在70%上下,招商银行占比较低,也高于60%,可见净利息收入对银行的重要性。

净利息收入=利息收入-利息支出

=生息资产*平均收益率-计息负债*平均成本率

银行的生息资产以贷款及垫款为主,占比超50%,计息负债则以存款为主,占比普遍超60%,国有四大行更是超过80%。这也是人们常说的银行经营模式,以存贷息差作为主要收入来源。

本文重点分析存款业务。

银行业是高杠杆行业。

以工商银行为例,2023年末,其资产规模为44.7万亿,所有者权益仅3.78万亿,负债则高达40.92万亿,以常规眼光看待(银行杠杆率计算方式有差异),杠杆倍数高达11.8倍。

在工商银行40.92万亿的负债中,吸收存款高达33.52万亿,占比81.92%,可见吸收存款是银行最重要的负债方式。

分析银行业的存款业务前,我们需要先弄清楚银行提供的服务及特点,这可以帮助我们理解银行的存款规模及成本差异。

个人和公司为什么愿意将钱存在银行呢?因为银行为我们提供了资金管理的服务,如现金管理、汇款、结算等,离开了银行,资金的运作效率会大打折扣。

个人和公司的资金通常有三大去处:

1、消费:

个人消费很容易理解,人们将钱花到各种必选消费、可选消费,用于消费的资金通常以活期形式存在银行,因为随时需要支取。

公司的消费本质与个人消费是一致。企业的消费包括购买原材料、支付场地租金、购置设备、支付人工等,有的科目属于经常会开支的项目,比如租金、人工等,这些资金通常也会以活期形式存放在银行,以备随时支取。

2、储蓄:

个人的收入扣减支出之后剩余的部分可用于储蓄。公司同样如此,收入扣减支出之后的结余部分可用于储蓄。储蓄可用于对大额开支的储备,如个人购买高价值商品,公司扩建产能等,也可用于应对未来的不确定性,如个人失业、企业经营困境等。这部分资金不涉及日常消费及结算,通常以定期形式存放在银行。

3、投资:

投资是希望通过某种资产获得未来更大的现金流,个人和公司投资的目的都是为了获利。受风险偏好、资金规模等因素影响,不同群体的投资需求不同,因此市场上存在形形色色的投资产品。受人性的影响,用于投资的资金大小往往与资本市场环境有关,银行的财富管理收入变化即可看出这一特点。

当经济环境向好,人们对未来预期乐观时,人们会更敢于消费,银行存款中的定期占比往往会下降,活期占比则提升;反过来,当经济环境不佳,人们对未来预期悲观时,人们会减少消费,将资金更多储蓄起来应对未来的不确定性,银行存款中的定期占比往往会提升,活期占比则会下降。

这一特点在近几年的银行业中得到体现,下文中会加以分析。

在保险行业中的体现略有差异。理财类保险产品分为低保底收益+浮动收益(分红险、万能险、投连险)以及高保底收益(如增额终身寿险)两种。人们对未来预期乐观时,更愿意购买低保底+浮动收益类保险产品,分享资本市场收益;当人们对未来预期悲观时,则更愿意购买高保底收益类保险产品,对抗未来的不确定性。

《王剑讲银行业》一书中,作者将银行的负债分为被动负债和主动负债。被动负债是指银行在为客户提供各种服务的时候,客户在本行开立存款账户并沉淀下来的结算存款(包括企业、个人、同业金融机构的结算存款),利率一般很低;主动负债则是指银行主动通过一定的利率吸引客户的资金,包括部分定期存款、大部分同业负债、发行债券等,一般利率较高。逻辑与前文分析类似。

弄清楚这些基础逻辑后,我们接下来对银行的存款业务进行分析。

一、存款规模:(单位:亿元)

注:数据为平均余额,即每日余额的平均数。

国有大行存款规模远高于股份制银行,且存款在负债中的占比远高于除招行外的股份制银行,可见吸储是国有大行的主要负债来源。

《王剑讲银行业》一书中作者提到,“一些大型银行,网点遍布全国城乡,而自身产品线也非常齐全,能够为客户提供非常便利、全面的日常服务,于是很多企业将结算账户开立在该行,最终留存下来大量活期存款。”

国有大行的网点数量远高于股份制银行,加上开办时间早的优势,吸储能力远强于股份制银行。

股份制银行中,招行的存款规模明显更高。

这与招行的零售业务优势有关。《王剑讲银行业》一书作者提及,“一些零售业务有特色的银行,在零售业务领域拥有很多具有特色的产品与服务,个人客户基础良好,这些个人客户也会开立大量结算账户,留存下来存款。”

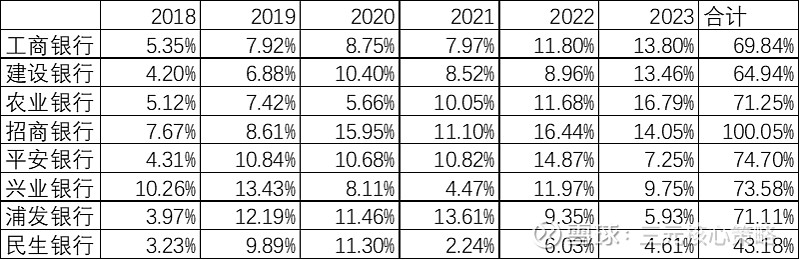

二、存款规模(日均余额)增速:

存款规模增速方面,招商银行领先于上述其他七家银行,民生银行则远远落后于其他银行,除招行和民生之外的其他六家银行存款规模增速相当。

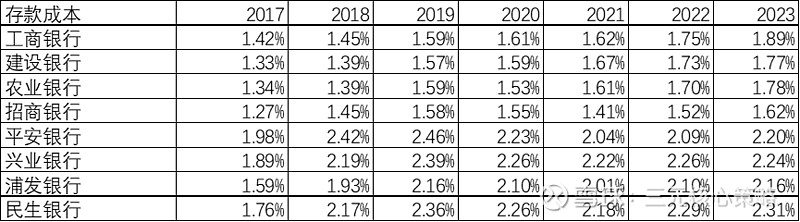

三、存款平均成本率:

招行存款成本率近几年已低于国有大行,国有大行成本率整体低于股份制银行。

站在客户的角度,存款更愿意存在利息高的银行,对银行来说,高成本有利于存款规模的快速增长。但招行以更低的成本率获得了更高的存款规模增长,这种反常背后定然有其缘由。

整体来看,国有大行存款成本率呈持续上升趋势,股份制银行有存款成本率下降的阶段,但近三年也呈现上升趋势。

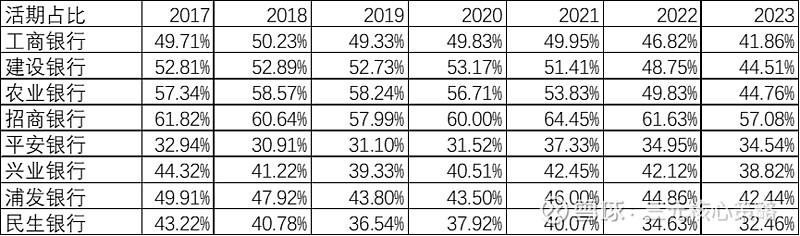

三、活期存款占比:

影响存款成本率的主要因素是活期与定期的占比,活期存款利息低,因此活期占比越高,存款成本率越低。

从上表可以看出,招行的活期占比显著高于同业,这是招行存款成本率更低的原因。

国有大行活期存款占比高于股份制银行,因此存款成本率更低。

浦发银行活期占比高于平安、兴业和民生,其成本率也比这家银行更低。

整体来看,活期占比呈现下降趋势,定期占比逐年提升,这是存款成本率整体呈上升趋势的主要原因。

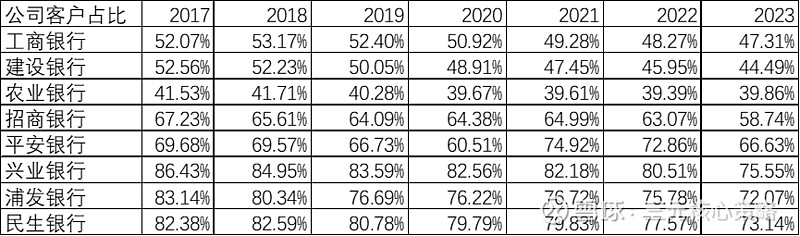

四、存款客户结构:

除活期定期占比外,存款客户结构也会影响存款成本率。

公司客户存款规模大,成本率普遍高于零售客户。

以工行为例:

同样是活期存款,公司客户存款成本率显著高于零售客户。

国有大行公司客户占比低于股份行,与其网点多,吸收零售客户存款能力强有关。

股份制银行中,招行公司客户占比低于其他银行。

整体来看,公司客户占比在各家银行都呈现下降趋势。

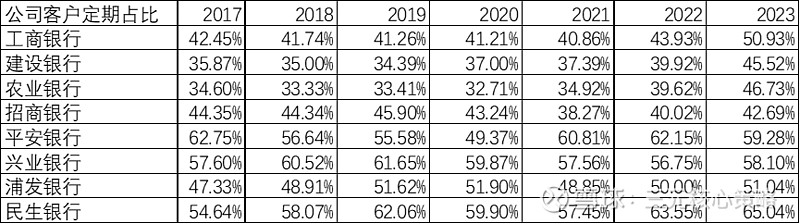

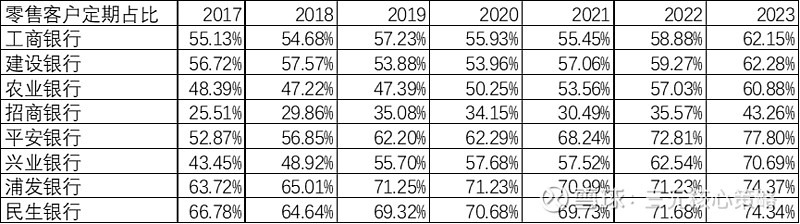

五、不同客户结构的定活期占比:(2023年数据)

上表可以看出不同银行存款成本率差异的原因。

国有大行公司客户占比更低,且零售客户、公司客户的定活期占比均优于除招行外的股份制银行。

招商银行最为特殊,不论公司客户还是零售客户,活期占比均高于定期占比,也是零售客户端唯一一家活期占比高于定期占比的银行。

其他股份制银行在零售客户和公司客户端均呈现定期占比高于活期占比的现象,浦发银行公司客户定活期结构优于其他三家。

整体来看,公司客户定期占比呈上升趋势。招行、平安、兴业和浦发变化幅度相对较小。公司客户端,招行定期占比与国有大行相近。

相较而言,零售客户定期占比提升更为明显。招行零售客户定期占比显著低于同业。价投谷子地在《看透银行》一书中对招行零售存款活期占比远高于同业的原因分析如下:

“第一,主动性活期存款。主要来源于高净值客户。高净值客户日常对资金有较强的流动性需求,而目前多数T+0基金和理财产品都设定了每日金额限制,一般常见的是1万元。少数几个T+0产品的流动性释放能力有限,所以高净值客户宁可在活期账户放一些存款,也要保证流动性的充裕。

第二,被动性活期存款。主要来源于高收益理财产品的集合期和间歇期。招行会设计一些高收益的短期理财产品,而每期产品之间会有一定的空档期,同时这些短期理财产品本身有几天的募集期。由于这些高收益的短期产品总量不足,所以想买到的客户必须在开放的第一天足额购买,那么在集合期就只能按照活期处理了。”

用三元自己的话来理解,是客群与经营战略的选择导致了这种差异。

综上,我们从规模、增速、成本等角度分析了银行的存款业务,从中可以看到,招行的规模增速领先、成本控制在行业里独树一帜。在当前的经济环境下,存款定期化趋势明显,各家银行的存款成本均有不同程度的提升。