在之前的两篇文章《爱美客及中国中免业绩预告简评》和《爱美客业绩预测及估值(三)》中,三元根据爱美客1月5日发布的业绩预告做了简要分析,并指出了爱美客发展的隐忧。

爱美客年报信息与三元根据业绩预告所做的分析大体一致,在此不再赘述,感兴趣的小伙伴可以回头去查看这两篇文章。下文主要总结三元认为年报中值得关注的点:

一、单季度营收、净利润连续两个季度环比持续下滑:

1、营业收入:(单位:亿元)

从上表可见,高速增长期爱美客营收环比持续增长,仅受疫情影响最大的2022年四季度环比下降,但2023年三四季度营收环比持续下滑,这是既往未曾出现过的情况。

营收环比增长放缓,我们需要对爱美客的高增长可持续性打一个问号。后文三元还将从产品结构分析营收增长放缓的原因。

2、净利润:(单位:亿元)

净利润方面,爱美客同样极少出现环比下滑的情况。2021年四季度受销售费用和研发费用增加的影响,2022年四季度受疫情影响,2023年三四季度则在经营节奏正常的情况下净利润持续环比下滑,值得警惕。

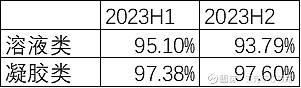

3、毛利率:

毛利率方面,2020年-2022年单季度虽有波动,但整体呈上升趋势,2023年三四季度则持续下滑。

分产品品类看:

凝胶类产品毛利率环比增长,溶液类产品毛利率则环比下滑1.31个百分点,可见毛利率的持续下滑应与溶液类产品毛利率下滑有关。

二、2023年下半年溶液类产品营收负增长:

自嗨体上市以来,溶液类产品还未出现过营收环比负增长,即使在受疫情影响较大的2022年下半年,溶液类产品也仅是环比增速放缓,2023年下半年首次出现营收环比负增长,提示嗨体的未来增速可能放缓。

三、2023年下半年凝胶类产品营收增速放缓:

凝胶类产品则经历了产品结构的改变。2021年7月濡白天使上市之前,爱美客的凝胶类产品主要是定位低端的爱芙莱。濡白天使上市带动凝胶类产品从2022年下半年开始环比高增长,然而这一势头仅维持了一年时间,2023年下半年凝胶类产品环比增速明显放缓。

帮助爱美客业绩爆发的嗨体首现环比负增长,作为业绩接力棒的濡白天使如果增速放缓,爱美客业绩增长压力山大。

四、量价及产品结构分析:

1、溶液类产品:

2022年溶液类产品增速放缓,2023年再次实现高增长,销量同比增长48.88%,但销售单价同比下降13.2%,拉低了营收增速。

溶液类产品以嗨体为主,嗨体系列包括嗨体1.5(颈纹)、嗨体1.0(熊猫针)、嗨体2.5(水光针)、冭活泡泡针(水光针)。其中嗨体1.0和冭活泡泡针终端售价较嗨体1.0高,嗨体2.5作为水光针的入门款定价最低。

爱美客虽未公布嗨体系列的出厂价,但从终端售价可以大体推测,嗨体1.0、冭活泡泡针出厂价应高于嗨体1.5,嗨体2.5出厂价应最低。

结合销量大增、销售单价下滑的现象,三元认为,2023年溶液类产品销量的增长应主要来自嗨体2.5,定价较高的嗨体1.0、嗨体1.5和冭活泡泡针增速可能趋缓。

从这个角度也可理解溶液类产品毛利率为何下滑,因为毛利率较低的嗨体2.5销量增长较快。2023年三四季度毛利率持续下滑结合营收环比负增长,可大体推断除嗨体2.5外的其他嗨体产品整体增长乏力,这也证实了2023年三季度开始嗨体1.5增速下滑的传闻。

2、凝胶类产品:

凝胶类产品2023年实现量价齐升,销量增长36.13%,如果剔除销量中占大头的爱芙莱,濡白天使的销量增长应较为可观(濡白天使出厂价3000+,爱芙莱出厂价310左右,忽略宝尼达等产品,可粗略计算出2022年濡白天使销量约15万支,2023年销售量约30万支,应实现了翻倍的增长)。销售单价增长33%,与凝胶类产品中高出厂价的濡白天使占比提升有关。

2023年爱美客整体业绩维持了高增长,但上半年与下半年有冰火两重天之嫌。下半年溶液类产品环比负增长、毛利率下滑提示我们嗨体1.5未来潜在增速可能放缓,嗨体系列产品结构面临调整,如果想要维持高增长,嗨体1.0和冭活泡泡针还须发力。下半年凝胶类产品环比增速放缓,在2023年高基数基础上,2024年是否能维持高增长有待检验。

2023年爱美客交出了一份不错的整体答卷,但下半年的经营数据更多显示出发展的隐忧,市场竞争日益激烈,爱美客维持高增长的不确定性在增加,建议降低对爱美客的投资预期。