因某些缘故(详见《长期持有是奢侈品》),三元公众号上开始更一些保险相关的文章。三元曾在保险行业工作十年,离开保险行业也已十年。这十年里,保险行业发生了巨大的变化,为避免我陈旧的观念影响文章的读者,三元最近花时间粗略研究了保险行业。

不研究不知道,一研究吓一跳。三元自认为还算略懂保险,研究之后却发现自己对保险的理解实在太过肤浅,虽有十年从业经历,对经营二字却缺乏起码的认知。

还记得2018年曾买过两本保险业的专业书籍,一本是郭振华的《保险公司经营分析:基于财务报告》,一本是周国端的《保险财务管理》。当时读起来头大无比,三元将之归咎于保险公司会计准则太过复杂,导致书籍晦涩难懂,现在多次阅读后才发现是自己对保险公司的商业模式理解肤浅所致。

不过保险业的会计准则的确复杂,与传统行业相去甚远,不能用看待传统行业的眼光看待保险业。三元在雪球上曾见某数万粉丝的博主讲到中国平安时提到平安的持续分红能力,特别强调赚真钱才能持续分红,以此印证平安的盈利能力。对传统行业而言,这话的确不错,但对保险行业而言,这话却体现出该博主对保险行业商业模式认知的偏差。

首先,保险行业的净利润是建立在一系列假设之上的非真实利润,因为营业成本中的最大一项“提取保险责任准备金”是按照一定条件假设计算出的数据,假设参数变化会引起营业成本的巨大变化,将保险公司的账面利润视作真实利润实不可取。

注:中国人寿与新华保险以寿险业务为主,上表数据为利润表中数据;中国平安与中国太保数据为寿险部分数据,来自年报中的单独披露。

其次,保险公司(尤其是寿险公司)的商业模式决定了收取保险费和赔付保险金之间有时间差,寿险公司的时间差可以非常长,这种商业模式决定了保险公司的现金流可以十分充沛,即使不盈利,如果没有监管规则等限制,上了一定规模的保险公司依靠现金流就可以存活相当长的时间。如果没有规则限制,保险公司拿点钱出来分红是没有问题的。

成本端,提取保险责任准备金是基于一般会计准则计算出的营业成本,并没有真实资金流出,因此保险公司经营性现金流净额远远高于净利润。

除此之外,与保险行业有关的利率就包括数种,比如预定利率、会计利率、评估利率;评估保险公司业务价值的方式包括内含价值、营运利润等,这些专业名词就足以让普通投资者头大。

三元也曾陷在这些专业名词里难以自拔,自嘲看保险行业到了“山非山”的阶段,要理解这些复杂的会计名词,还是得回到保险公司的基本经营模式。

与普通制造业及其他金融行业相比,保险公司的经营有一些特殊性,理解这些特殊性非常重要:

1、收入在前,成本在后:

周国端先生在《保险财务管理》一书中做了精彩的阐述,直接引用:

对于一般制造业,成本发生在前,产品定价在后(生产成本影响定价),包括银行也是如此(储蓄的利息成本在前,贷款的利息收入在后),而保险业正好相反,保险产品定价在前,成本发生在后。因为,保险公司不可能等到将来发生保险事故后才决定保单售价,必须预先设定一个保单价格作为保单销售的依据。

周国端先生将保险公司的这种业务流程称为“量出为入”,“量出”即先测算未来发生成本大小;“为入”即以预计成本确定价格收取保费。

这意味着,保险公司的收入是确定的,但支出是不确定的(预测值),能否盈利取决于成本端的预测是否靠谱,即定价是否合理。

2、定价与保险产品竞争力:

“量出为入”的定价方式告诉我们,预测未来发生成本越小(定价假设越激进),收取的保险费越便宜,保险产品的竞争力越强。

保险公司的利润来源包括:死差、费差和利差。

死差是预计赔付额与实际赔付额的偏差。赔付额受风险发生率、损失金额等影响。实际赔付额低于预计赔付额保险公司就可获得死差益,反之保险公司就得承受死差损。

费差则是预计费用率与实际费用率的偏差。若实际费用花销比预计的低,保险公司获得费差益,反之则承受费差损。

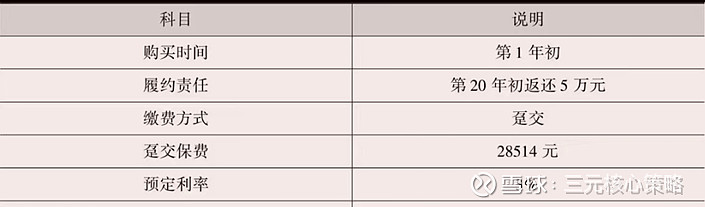

利差是预定利率与实际投资收益间的偏差。借用雪球大V东先生在《读懂保险股》一书中的案例:

资深代理人小赵所在的公司承接了这样一份趸交保单,一次性收取了东先生28514元保费,并承诺于第20年初返还东先生5万元。因为保险合同非常简单,不包含其他保险责任,我们很容易计算出这份保单的预定利率是3%(年复利计算)。保险公司将这笔钱用于投资,如果实际取得的投资收益为5%(年复利),那么第20年初这笔钱会变成72053元,保险公司可以获得22053元利差益;如果实际投资收益仅为2%(年复利),那么第20年初这笔钱会变成41540元,则保险公司需要承受8460元利差损。

可见如果实际投资收益低于预定利率,保险公司就得承受利差损,反之则获得利差益。

预定利率与货币的时间价值有关。保险期限越短,预定利率对产品定价的影响越低,短期险定价时通常不用考虑利率因素;反之,保险期限越长,预定利率的影响越大,比如寿险业务,大多为10年、20年甚至更长时间的长期产品,保险公司设计预定利率时既须考虑产品的当前竞争力,又须考虑未来的经营风险,定价难度明显更高。

保险公司的利润来源告诉我们,定价假设越保守,盈利概率越大。

定价假设越激进,产品竞争力越强,公司发展风险越低,但经营风险越高;定价假设越保守,产品竞争力越弱,公司经营风险越低,但发展风险越高。业务发展与风险控制间存在矛盾,一家优秀的保险公司应在二者之间寻求最优的平衡。

这也告诉我们,激进定价带来的高速成长很可能是长期发展的祸根,切莫被漂亮的会计数据蒙蔽了双眼。

3、利润实现滞后:

在一份保险合同效力终止以前,保险公司是无法计算这份保单的真实利润的。短期险计算真实利润相对容易,长期险则需要非常长的时间才能知道真实利润水平。保险公司,尤其是寿险公司,利润实现滞后非常明显。

对一款保险产品而言,不论死差、费差还是利差,预测值是确定的,实际值是不确定的,保险期限越长,实际值的不确定性越大。宏观经济水平、长期利率趋势、生命表基础数据的变化、市场竞争的激烈程度等都可能对精算假设产生冲击。

理解这些对理解保险公司的经营风险意义重大。

4、保险行业利润有较强的预计性:

保险公司收取保费在前,成本支出在后,成本支出具有滞后性和不确定性,加之可能需要极长的时间才能确认真实利润(保险期限长),这些因素导致保险公司无法按照一般会计准则确认利润。

无法确认经营利润可能导致税务部门无法征税、管理者经营绩效无法评价、企业价值无法评估、股东权益无法核算,因此需要一个特殊的方法来逐年确认利润。

依然引用周国端先生在《保险财务管理》一书中的表述:

保险行业利润对保险公司来说,尽管还是一个会计概念,在利润表上表现为收入与费用、支出的差额,但是,保险行业利润同时又是一个精算概念,收入与费用、支出配比后还要扣除提取保险责任准备金。而责任准备金的计量需要运用大量的假设、经验数据和贴现率,由于估计方法的局限性与保险监管当局谨慎性要求的影响,无论是财产保险公司还是人寿保险公司,责任准备金的估计值与实际值常有一定的偏差。因此,保险会计中确认利润时,人为色彩更加浓厚。精算师的客观独立性与职业道德备受考验,如何保证保险公司精算结果的准确性和损益不受任意操纵,是一个重要课题。

划重点:

(1)保险公司利润表中的最大一项营业成本“提取保险责任准备金”是建立在大量假设、经验数据和贴现率基础上的预测值,因此保险公司的净利润也是预测值;

(2)保险公司的净利润可以通过改变参数假设人为调节;

(3)精算师的客观独立性与职业道德备受考验:三元前文提到发展与风险控制之间须寻求平衡,只考虑风险控制,业务发展不起来,只考虑业务发展,经营风险又可能失控。良好的经营性现金流让保险公司在面临经营风险时可以选择“以时间换空间”,调整参数、隐藏风险、粉饰报表在利益驱使下就有可能发生。

综上,通过对保险公司经营特殊性的分析,我们是想说明保险行业特殊的定价方式和可能超长的合同期限导致经营利润计算困难,为平衡各方利益,保险公司运用了“责任准备金”这一特殊方式来确认利润。这使得保险行业利润值是预测值,可以人为调节,且人为调节存在一定道德风险,这些调节需要以精算师的眼光审视方可能读懂。

这些特点告诉我们,普通投资者看懂保险股的难度极大。

面对复杂的财务报表和诸多专业名词,有没有简单的方法对投资保险股进行定性呢?后续三元将继续分享我们的观点。