光伏产业初探系列文章写作于2022年7月22日-8月2日,当时笔者就提示了产能过剩的风险,但直到2022年年底关于这方面的报道才越来越多。笔者并未深入研究光伏产业中某一个具体的企业,但基于对光伏产业的总体了解,笔者便放弃了这一产业。总体来说,这是一个生意模式不佳的苦逼产业,不适合长期投资。

光伏产业各环节研究时,都绕不开技术的进步路径研究,从这里我们可以看出这个产业所面临的竞争威胁是巨大的。比如硅料生产环节,颗粒硅对传统西门子法生产硅块的冲击;硅片生产环节如何做到又大又薄,如中环与隆基的硅片尺寸之争;电池生产领域,更是各种专业名词汇聚,如TOPCON、PERC、HIT等。从这个角度讲,绝大多数人并不适合投资光伏产业,因为非专业人士弄不明白这些专业技术。

但投资人又热衷于光伏产业,因为在当前不确定性巨大的投资环境中,光伏产业在需求端确定性较高。不论是碳中和的政策支持,抑或俄乌冲突导致能源危机带来对新型能源的巨大需求,都给光伏产业的发展带来需求侧的利好。

需求侧稳定,供给侧存在变化的不确定性(技术更迭),从绝大多数人的认知中,研究光伏产业,将技术弄明白就OK了。笔者看到的券商研报也基本沿着这个思路进行着行业研究。

但笔者经过自己的研究后发现,如果不搞懂整个电力系统的运转,搞不明白电这种商品的属性,搞不明白政策调控的原因等,研究技术路径就如同无根之水,看似努力,实则方向错误。

因此我将从以下几个方面阐述对光伏产业的认知:

1、电力系统简介

2、发展历史

3、用电需求

4、产能与产量

本文为第一部分,阐述光伏产业在电力体系中的位置及作用。

一、需求分析:

我们身处的社会是电气社会,电力是支撑社会运转的基础资源,我们的生活离不开电。

电是一种商品。在日常生活中,我们对电的商品属性感知是不强的。虽然每个月都要交电费,但人们很少将电视作一种商品。通常只有在炎热的夏天,长时间使用空调导致电费飙升的时候,人们才会对电价有所认知。

电是一种商品,因为用电是需要花钱的,是需要购买的。电的商品属性有一个重要的特点,即严重同质化。发电的方式很多,但用电的时候我们对电的来源毫无感知,作为消费者我们在意的是有没有电,而不是谁发的电。

理解电这种商品的同质化属性非常重要,因为这会决定着电力市场竞争的关键点。所有同质化商品的竞争的关键点就是价格,谁便宜谁就有优势。就如同买一件衣服,挑选好款式后,消费者通常会四处询价,因为不论在哪里购买,衣服就是那件衣服,询价的目的就是寻找更低的价格。

从终端消费者的角度可以看出,电力市场的竞争是同质化竞争,因此不论是哪种发电方式,要想在市场中生存,必然要想方设法降低发电成本,最终降低售电价格。理解这一点非常关键,这能让我们更深刻理解光伏产业技术革新的终极目标始终是降低成本,降低售价。这意味着一个很悲催的现实,技术进步并不能为光伏产业带来更高的盈利能力,因为技术进步带来的成本降低最终只是为了售价的降低,以便光伏发电企业能够在电力市场竞争中有立足之地。

以单晶硅对多晶硅的替代为例(2020年左右数据)。以25年使用期限计算,一个相同规模的光伏电站,使用单晶硅光伏组件比使用多晶硅光伏组件要多13.4%的发电收益,而单晶硅光伏组件比多晶硅光伏组件每瓦成本高5%左右。就因为这不足10%的效率提升,单晶硅已基本实现对多晶硅的全面替代,逼迫着多晶硅片生产企业向单晶硅转型,可见光伏产业成本和价格的竞争非常惨烈。

综上,从电的商品属性可以看出,电力市场的竞争是同质化竞争,最终落脚就是价格的竞争,成本的竞争,技术进步不能显著提升企业的盈利能力。

二、电力体系简介:

电从生产到销售需要经历四个环节:发电、输电、配电及售电。当前我国正在进行电力市场化改革,总体方针是“放开两头,管住中间”,即管住输配电环节,发电和售电环节放开市场化竞争。输配电环节好比通道,是连接发电企业和消费者的桥梁,这一块主要由国家电网、南方电网承接。售电环节以前也由国家电网、南方电网负责统购统销,即居民、企业是向电网公司购电;电力市场化改革后,电网公司职能由统购统销转为代购代销,市场上同时出现了其他的售电主体,未来将更趋于市场化,这种市场化改革对居民用电影响不大,但对企业用电会产生积极的影响,用电企业可以在电力交易市场上直接或间接向发电企业购电,用电量大、稳定的企业议价能力有望提升,有望实现电力供给侧的降本增效。

发电环节目前主要由五大发电集团(中国华能集团、中国大唐集团、中国国电集团、中国华电集团及国家电力投资集团)、四小发电集团(国投电力、华润电力、国华电力及中广核)以及其他的一些主体负责。从商业模式上看,发电企业前期投资较大,但建成后现金流稳定,需要企业具备较强的资金实力,五大及四小发电集团优势明显。当前的主流发电模式,不论水电、火电、核电还是光伏、风电等清洁能源发电,电站的建设方以五大四小发电集团为主。

结合上述两点分析,电力市场化改革后,用电企业可以通过电力交易市场直接或简介与发电企业对接,高质量用电企业议价能力有望提升,这会对五大四小发电集团为主的发电企业提出成本端的更高要求。

光伏发电是发电方式的一种,因此光伏产业的下游就是以五大四小发电集团为主的发电企业,这些企业规模巨大,对上游议价能力强,其自身对降本的要求会传导至上游行业,促使光伏产业不断降本增效。这进一步说明了光伏整个产业的尴尬之处:需要不断投入提高发电效率,需要不断改进工艺降低生产成本,但成本的降低和效率的提升并不能为光伏产业带来更高的盈利能力,因为其降本增效的本质目的是为了降低销售价格。

光伏产业里的主要环节包括:硅料生产、硅片生产、电池生产、电池组件生产。近两年走势最好的是受益于硅料涨价的硅料生产企业,如通威股份。作为原材料的硅料大幅涨价,作为客户的五大四小发电集团降本增效的诉求又非常清晰,光伏产业其他环节如硅片生产、电池组件生产环节经营两头承压。

那原材料上涨带来的成本压力,光伏产业其他环节能不能向下转移呢?答案是很难。因为发电企业是要参与市场竞争的,电池组件采购成本过高会增加电站建设成本,影响发电的度电成本,从而影响电站投资的长期资本回报率。作为理性的决策,延迟装机是更优的选择。因此电池组件的价格会影响光伏电站装机的热情,提价很容易伤量。从这个角度就不难理解为何2021年国内光伏新增装机容量不及预期了。

既然硅料生产环节可以涨价,其他环节涨价相对困难,那是否意味着硅料生产环节就掌握了定价权呢?要弄明白这个问题,依然需要先回到发电企业对光伏产业的整体需求上来。发电企业才不管硅料卖得贵不贵,只要卖给我的电池组件不贵就行。电池组件相当于光伏电站的上游环节形成的最终产品,其价格肯定与原材料价格密切相关。硅料价格贵了,电池组件价格不涨,则电池组件企业无法赚钱,不赚钱的事情没人愿意做;而电池组件企业如果涨价,就会影响电站建设方的成本,那电站建设方也不干,需求端会受到抑制。因此,整个产业链条上的每个环节经营重点都是降本增效,硅料生产企业也逃不掉。

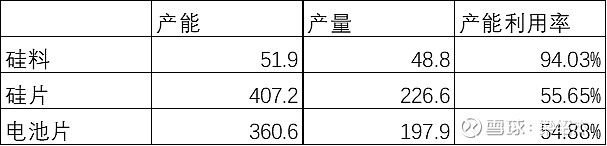

那如何解释硅料的涨价呢?一个简单的表格就可以看明白:

上表是2021年国内光伏各环节的产能情况表。从表中可以看出,硅片和电池片的产能利用率偏低,仅为55%左右,而硅料环节产能利用率极高,接近95%。这个表很清晰的反映出,2021年硅料是供不应求的,供需关系失衡是导致硅料价格上涨的直接原因。这样的价格上涨能否持续呢?我们只需关注硅料的产能扩张即可。第四篇文章会就光伏产业的产能进行分析。分析到这里,我们也就知道硅料生产环节并不具备显著定价权,其经营最终也会受到光伏电站建设方的影响,降本增效才是其经营重点,涨价只是短时间供需关系失衡的结果而已。

电力体系生产电,销售电。电这种同质化商品竞争的关键点就是价格,因此,降本增效才是电的生产方,即以五大四小发电集团为主的发电企业的经营诉求。而光伏产业作为发电企业的上游产业,经营也必然围绕降本增效展开,光伏产业中的每个环节都无法避免。

在下一篇文章中,我们将通过历史回顾,探寻光伏市场需求波动以及政策调控波动的缘由。