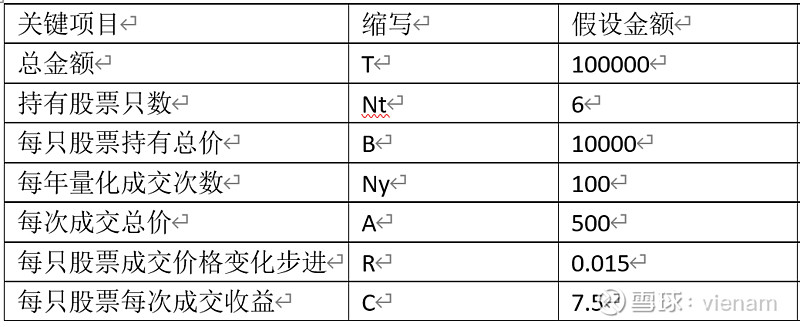

参数介绍:

最简单的网格买卖模型,假设初始总金额T为100000,初始买6只股票记为Nt,每只股票10000元记为B,后续每次涨1.5%,则抛出股票500元,每次跌1.5%则买入股票500元记为A,则每次买入卖出收益为C=7.5,在一年不涨不跌的情况下,能够每只股票量化成交的次数为100次,记为Ny,则年收益为单次收益C,乘以每年量化成交次数Ny,乘以股票只数Nt,除以总金额T,即为大盘不涨不跌情况下收益。

C*Ny*Nt/T = 4.5%。

参数关系分析:

持有股票只数Nt与每只股票持有总价B: Nt与B成反比,如果后面的每次成交数量A都是持有总价B的1/20,则全年收益无差别。关键是持仓比例(Nt*B/T)不能太高,否则在量化时碰到极端情况,按照现在每次加仓1/20的情况,如果整体下跌1.5%,则需全部加仓3000,意味着40000的流动资金在大盘下跌13%时就会耗尽,所以量化碰到大涨20+%时很快会空仓,碰到下跌13+%时,就没钱加仓了。初始持仓比例不宜过高。

每年量化成交次数Ny与成交价格变化步进R:Ny越多越好,但是要高Nt则意味着低R,也就意味着加减仓更快,更容易超过了量化范围。所以需要根据每只股票的不同波动情况确定R,进而估算出Ny。对于波动小的R设置低一点,Ny由于股票波动小,期望是基本不变。全年250个交易日,50个平盘,100个下跌,100个上涨,所以Ny这里假设为100。

综合分析

可以看到在上述假设时,全年通过量化获得的额外收益只有4.5%,这说明量化要控制风险的情况下,收益并不高,这里还没计算交易费用。要实现收益提升,需要结合趋势判断,在趋势上升或下降时,每次成交数量A变小,在底部区域时每次买入成交数量A变大(建仓),在顶部区域时每次卖出数量A变大(逃顶)。这似乎又不是量化。

或者,如果有3只股票能够持续上涨全部卖出,则最多上涨power(1.015,20) = 34%,平均上涨17%,三只收益5000,对应盈利5%(不算量化带来盈亏)。但如果对应极端情况,有3只套牢30%,则需要加仓lg(1.3)/lg(1.015) = 18次,每只浮亏10000*30% + 9000*15% = 4350元,三只浮亏13050,总浮亏13%。如果3只套牢20%,则需要加仓lg(1.2)/lg(1.015) = 12次,每只浮亏10000*20% + 6000*10% = 2600元,三只浮亏7800元,总浮亏7.8%。

结论

综合来讲,量化如果想带来大的收益,提高每次交易数量,则需要承受单边上涨或者单边下跌时带来的风险;如果要风险可控,则带来的收益有限。最终还是风险越大收益越大,最好还是要选择好的股票并持有。