$新宝股份(SZ002705)$

主营产品品类

关键指标

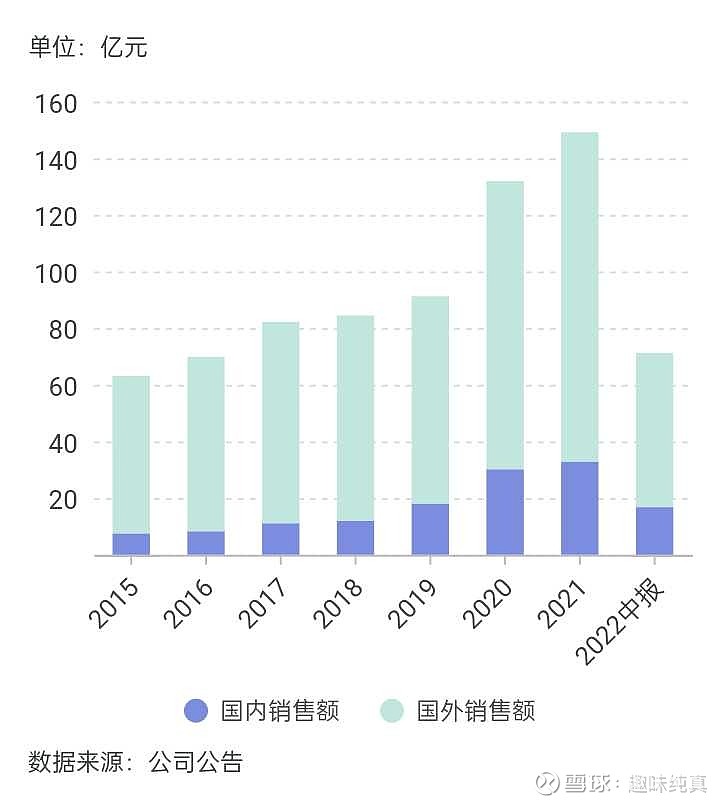

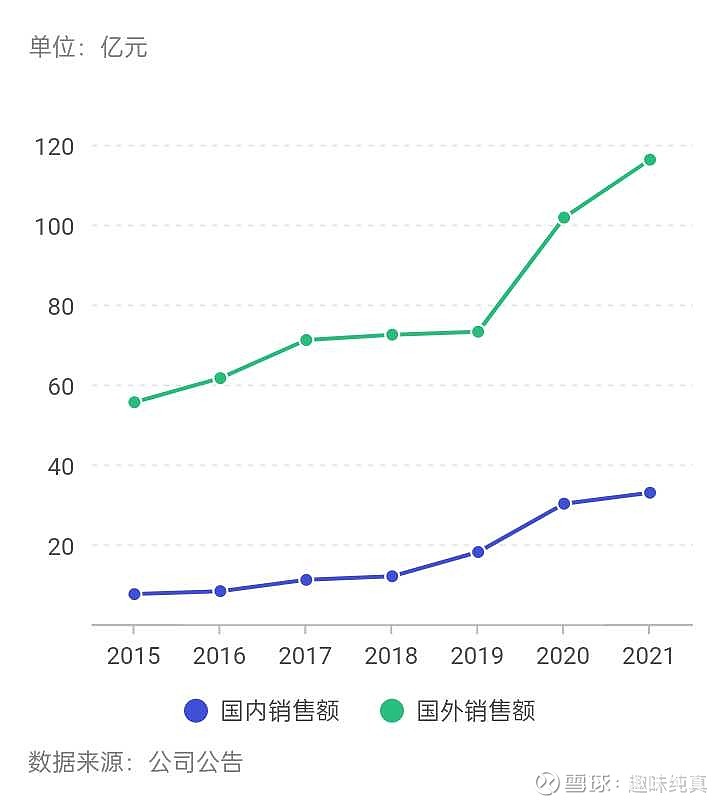

①主营业务结构——国外与国内业务对比

国内市场本应是公司近些年主攻的业务方向,但从业绩来看,国内业务营收已经出现颓势,不掌握主动权的海外代工业务却格外亮眼。

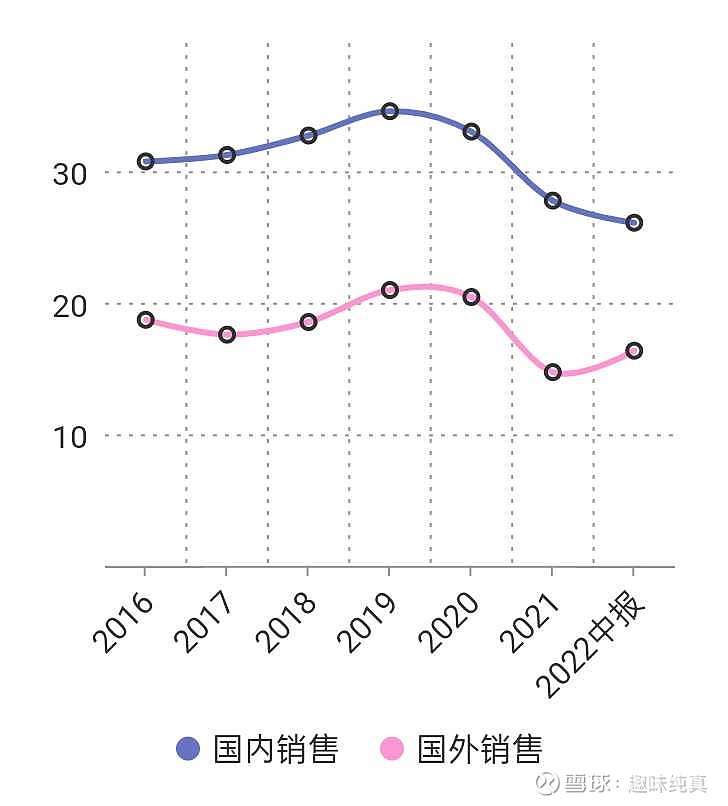

②毛利率

2020、2021年,受人民币兑美元大幅升值与大宗原材料价格快速攀升的影响,毛利率开始大幅调整。受2022年一季度的疫情影响,内销受阻,国内销售的盈利水平依然持续下滑。

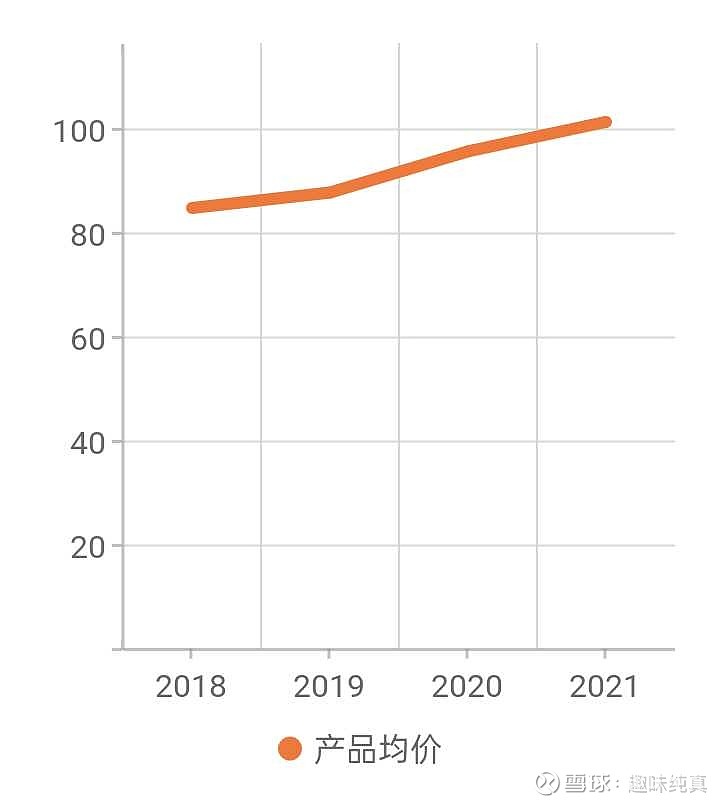

③产品均价

产品均价在稳步提升

④出货量

出货量也在稳步提升

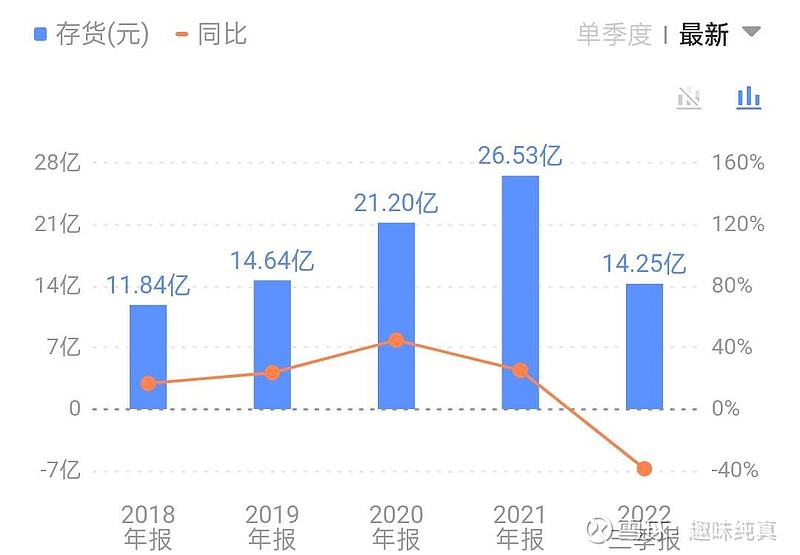

⑤存货

在三季报中,存货余额大幅下降说明了公司对于未来市场的需求持悲观态度。

个人判断

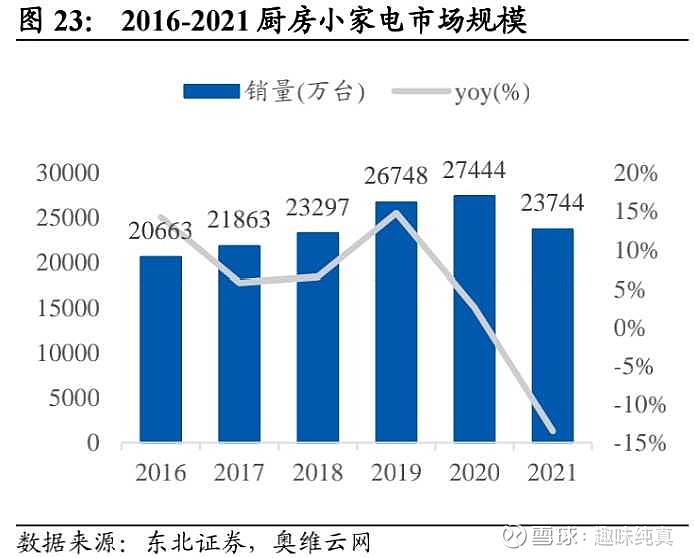

①小家电同类产品同质化严重,市场容量较为有限

从图中给出的数据可以发现2020年上新六千多个小家电商品,但新品销售额占小家电总销售额的比重仅仅提升了0.5%,可以想象得到很多新产品与大部分老产品、同为新品的产品是十分类似的,因此完全无法带动市场的新增需求。同时,2020年因为疫情,很多人超前消费了很多小家电产品,出现了阶段性的小家电销量的天花板。考虑到未来市场的增长具有不确定性,存量竞争已经成为了小家电企业所必须面临的难题和挑战。

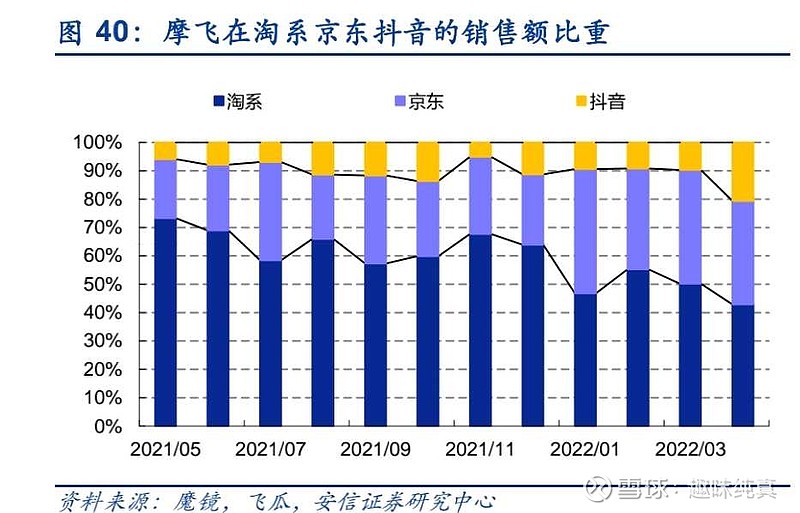

②直播带货引流遇到瓶颈期

直播带货依然改变不了小家电市场已进入存量竞争的事实。从数据来看,直播带货确实带动了公司产品在该平台的销售额。但对比公司整体的业绩,你会发现直播带货对于产品销售额的增长几乎没有任何帮助,它产生的作用仅限于原本要在淘宝购买这个商品的人跑到了抖音上面买,因为直播带货的时候价格更便宜。存量竞争的结果就是让利给顾客,亏了厂家。

总结

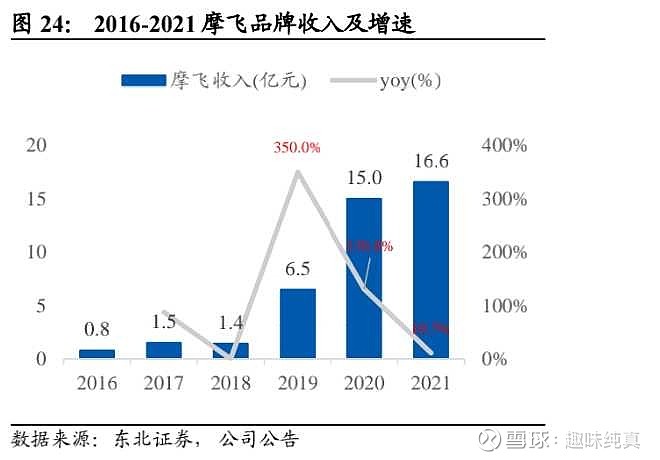

公司近期买断了摩飞商标,抛开价格来谈,我认为是个小小的利好。公司在国内代理摩飞已有几年的时间,销售渠道早已成熟,其销售额占公司内销接近三分之二的比重,买断以后相当于是把饭碗端在了自己的手里,避免了日后被停止授权、重操旧业(代工)的尴尬。公司在小家电快速增长的那几年没能把握住转型时机,错过了时代的风口,未来能否有所作为难以预测。市场估值不宜太高,建议谨慎关注。