高毅资产董事长邱国鹭老师接受中国基金报访谈时提及了银行股,相关观点如下:

1、港股中很多金融估值非常低,比08年美国的金融股估值还低,从估值看,似乎中国经济一塌糊涂,银行的坏账要到10%以上,实际上银行的坏账过去八个季度已持续改善,没有市场担忧的那么严重。

2、银行间分化很严重,对坏账确认标准差异很大,有的银行只要逾期一天,就当做坏账,有的银行逾期一百天都不把它当坏账。对于坏账拨备也不同,有的拨备是100%多,有的拨备是400%;

3、银行现在的估值都是在5到8倍之间,但按坏账拨备调整之后,有的银行是几倍,有的实际上应该是几十倍,甚至有的银行实际上已经亏钱了。所以,银行不能只看表面,银行的分化大家是没注意到的。

4、银行这几年走得并没有那么差,特别是龙头的银行股,近年来就走得挺好。现在,我们只需要判断一件事,就是中国经济不会崩盘,这是胜算比较高的。

试着按着邱国鹭老师论述的思路,梳理主要上市银行的相关不良指标,数据范围从2012年报至2018年中报。

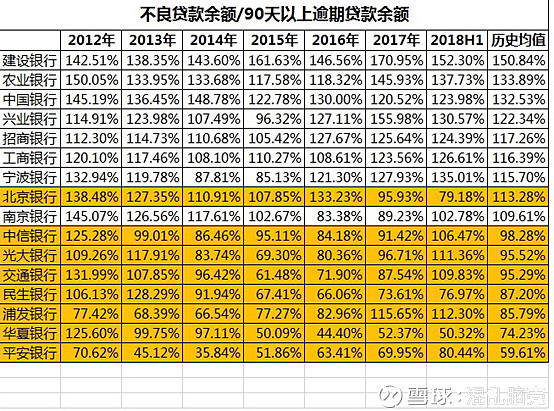

不良贷款余额/90天以上逾期贷款(90天逾期贷款覆盖率)方面,尚有华夏银行、民生银行、北京银行和平安银行的小于1。另外,中信银行、光大银行、浦发银行和交通银行该项覆盖率指标的历史均值低于1,看历史的目的是观察公司的偏好。结合期末值和历史均值看,华夏银行、平安银行和民生银行指标值较低。

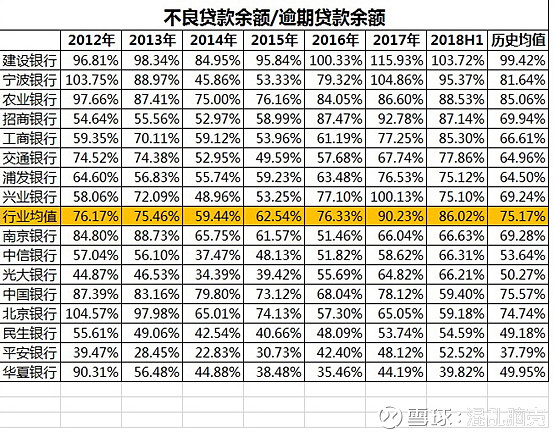

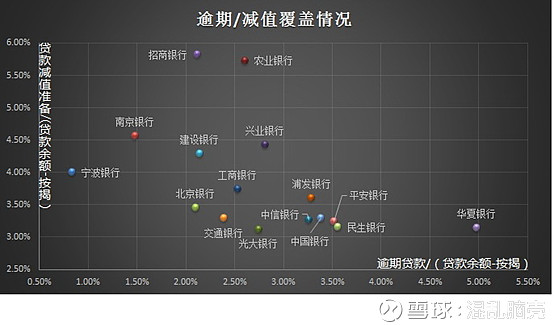

不良贷款余额/逾期贷款余额(逾期贷款覆盖率)方面,仅有建设银行一家超过100%,也就是邱老师所说的“逾期一天,就当做坏账”,期末低于统计均值的银行有8家,历史均值和期末均值显著偏低的有华夏银行、平安银行、民生银行、光大银行和中信银行。

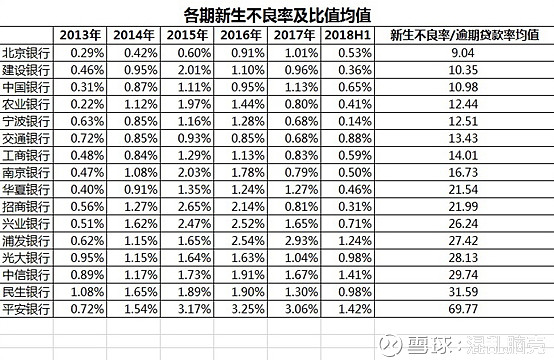

除不良贷款余额和逾期贷款余额外,贷款减值准备的核销和转出反映了报告期不良贷款新生情况,根据本期不良余额-上期不良余额+本期贷款减值准备核销/转出测算本期新生不良,考虑到贷款类别中住房按揭不良率较低,而各银行住房按揭占比不同,所以使用本期新生不良/(上期贷款余额-上期住房按揭贷款余额)测算本期新生不良率,此处使用上期数据,减少规模扩大影响。

另外,使用新生不良率/逾期贷款覆盖率反映不良贷款生成速度和逾期贷款占贷款余额占比情况。基本思路如下:

基本可以分为3档,20以下一档,20至30一档,30以上就民生和平安两家。不良是客观存在的,而暴露速度是可以调节的,我从这些数据观察公司不良暴露的情况,与其他角度建立的公司贷款质量数据进行比对。

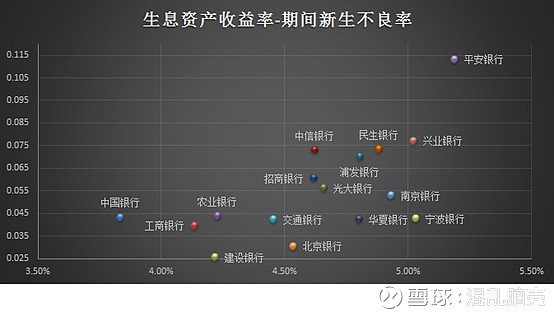

上图横坐标是各银行12年至18H1各期生息资产收益率的均值,而纵坐标是18H1贷款不良率-不12年贷款不良率+13年至18H1(本期核销/(上期贷款余额-住房上期按揭贷款余额)),这个指标反映13年至18H1期间累计新生成的不良。大致是4个区间,低收益低信用成本,在图的左下角,共6家;高收益高信用成本,在图的右上角,就平安一家;高收益低信用成本,在图右下角,共3家,分别是华夏、南京和宁波,中间的是中高收益中等信用成本。虽然单独看某一年,各银行新暴露不良参差不齐,但从累计值看,感觉除华夏和宁波行特别优秀外,其它银行还是比较有规律,银行隐藏不良的可能性较低,除非行业统筹办理。建行的数据特别优秀,尤其是新生不良率计算的贷款总额已经扣除住房按揭贷款。而平安则新生不良太高,如果以平安为标准,那么整个行业的坑就很大。

最后来看一下各银行贷款拨备的情况,上图横坐标是逾期贷款占非按揭贷款比例,纵坐标是贷款减值占非按揭贷款比例,结合新生不良速度,可以进一步判断银行拨备是否充足。

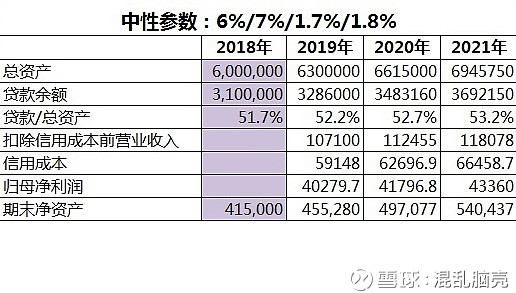

以民生银行为例说一下估值测算。我偏好于用PB来估值,重点是确定期末净资产,期末净资产=期初净资产+期间归母净利润-期间分红-期间融资,不考虑分红和融资,重点是确认各期归母净利润。归母净利润=总资产*扣除信用成本前ROA-信用资产余额*信用成本-所得税-少数股东净利润,信用资产暂时只考虑贷款。因此,重点是确认各期总资产、信用资产余额,扣除信用成本前ROA和信用成本等4项参数,其中信用成本的判断借鉴上面列举的各项不良资产指标情况,总资产、信用资产和ROA参考历史数据和宏观预判,各参数给出悲观、中性、乐观3类指标,形成推算范围矩阵,最终考虑贷款占总资产比例,贷款增速反映资金需求对ROA和信用成本的影响,选择自己相对认可的范围。

以我选择的中性参数为例:总资产增速6%、贷款增速7%,扣除信用成本前ROA1.7%,贷款信用成本1.8%,结果如下:

未来3年净资产增长30%,年化9.2%。假设2021年末,市场给到1PB,则市值为5400亿,相对18日A股收盘市值2700亿基本实现翻番,未来三年年化收益预期26%,其中PB估值提升年化14%;如果市场给到0.8PB,则期末市值4320亿,未来3年年化收益预期17%,PB估值提升年化6.1%。

上述分析主要侧重贷款不良的结果,对造成逾期率、覆盖率等偏差的原因超出我能力,未有提及。同时,各银行贷款占生息比例差别很大,如兴业为42%,而招行则占到61%,评估净利润、净资产及市场估值预期需要兼顾更多因素。

市场价格反映了企业质量和市场预期,作为参与者,我们最终是赚角度的钱,超越预期才有超额收益。

利益披露:本人持有文中提及的部分银行股,未来72小时可能有买卖计划,本文不作为个股买卖推荐,盈亏自负。