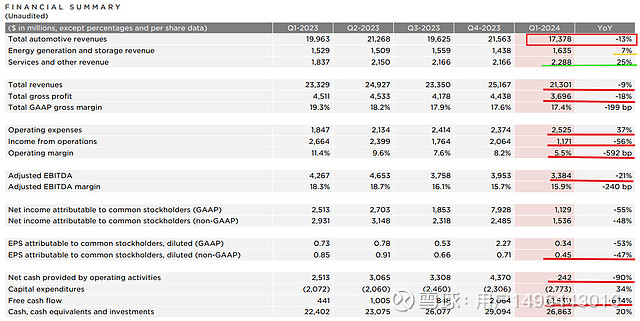

For Q1 2024, Tesla reported revenues of $21.3B and non-GAAP EPS of $0.45, missing consensus estimates on both the top and bottom lines.

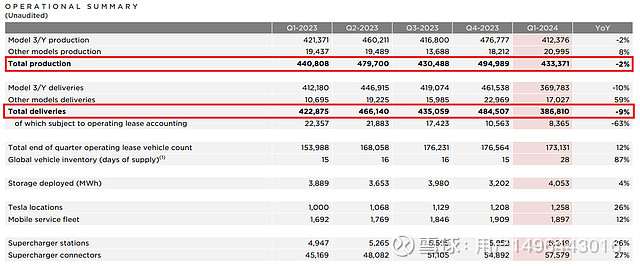

Driven by lower vehicle sales and lower ASPs, Tesla's revenue growth (-9% y/y) turned negative in Q1 2024, and GAAP gross margins declined further to 17.4% (vs. 17.6% in Q4 2023) [below management's guardrail of 20%], reflecting the negative impact of pricing activity. Due to an unforeseen inventory buildup of $2.7B and a $1B AI Capex spend during Q1, Tesla's operating margins fell to 5.5%, and quarterly free cash flow turned negative. In Q4, Tesla burned $2.5B.

这是一个糟糕的季报,整车生产下降百分之二,交付下降百分之九,库存天数大幅增加将近一倍,整车毛利下降百分之十八,支出上升百分之三十七,经营性利润同比下降了百分之五十! 然后现金流已经转为负数了,难道盛极一时的特斯拉,以后又要回到卖股续命的时候吗?这种业绩对于一个按照成长股来估值的公司,是不可接受的,也证明了特斯拉造车业务的快速下滑,曾经的新势力,如今却落得燃油车一般的下滑,可美国燃油车企,却在提价和交付提升下持续上涨。这怎么想都有些讽刺了。

马斯克对造车业务信心的下滑,甚至也不怎么强调第一性原理了,回到了讲故事阶段开始讲他的自动驾驶和出租车,这两个东西讲了多少年了?又要多久才能实现?每次业绩不及预期或者需要融资的时候就把这两个东西拿出来讲讲,对于一个大型科技公司来说,这是不负责任的。

不懂的是市场对他Model2的信心。但从造车的角度来讲,Model2只能在中国生产才能有足够的利润空间。特斯拉美国和欧洲生产M3/Y已经只剩下5.5%EBIT了,再生产更低价位的车型毛利会进一步走低,而且我不认为特斯拉能够走量,这个逻辑对于特斯拉这种依赖零部件供应商的车企来说是不存在的。

但是Model2在中国根本没有前景,唯一出路就是运出国。因为20万以下的市场,尤其是在25年之后(Model2预计推出时间)已经被本土车企牢牢掌控,无论是哪个车型,价位,渠道下沉等等做到了全覆盖。尤其是比亚迪这波推出荣耀版和L系车型,这种密集的产品矩阵哪是特斯拉一款低配版Model3能撼动的?而且消费者也不会买账的,因为没有任何新意,Model3已经够简陋了,难道Model2要更低配?到头来就是十几万块钱买了一个车标,但是特斯拉品牌的号召力已经大不如前,已经没有多少人愿意支付溢价了。这个价格段的消费者最看重的就是质量和体验还有实惠,对特斯拉的自动驾驶需求并不高,特斯拉如果想通过Model2在中国抢份额,就是用软肋跟别人强项去硬刚,后果可想而知。

唯一能走通的就是自动驾驶,然后搭配上Model2做Robotaxi,但是这条路还有多久谁都说不明白,那投资者只能寄希望于马斯克一己之言,这其中的不确定性太高了。况且我认为,自动驾驶在中国,更多是高阶辅助驾驶,需要司机在场。那种L5级别的自动驾驶,我在三年内看不到落地。辅助驾驶才是适应中国市场的最佳方案,用来给品牌加持卖出溢价,而不是简单粗暴卖软件。

资本市场在盘后大涨就是不理性的行为,但是这也告诉我们,不要做空一家优秀的公司。尽管特斯拉困难重重,他还是有很多忠实粉丝,他也是一个英雄。就静静观望,恐怕才是正解。$特斯拉(TSLA)$