$中金MSCI中国A股国际质量指数A(F006341)$ $中金MSCI中国A股国际质量指数C(F006342)$ $中金沪深300指数增强A(F003015)$

转债市场策略展望

距离4月底——市场情绪值的低点,也是我们转变观点认为可以积极以对的时间——已经过去了接近2个月,转债市场有了哪些变化?在我们常规观察的指标中,已经触及临界值的,仍然是情绪指标。6月9日时,以RSI为主要度量的价格指标,已经达到88.7%(过热临界是85%,满值为100%),同时也把总指标短暂带到了85%以上——这样的状态略显特殊,因为成交过热的信号没有跟进验证。经验上,二者同时或者先后(间隔不长)触及临界时,对转债投资者来说是比较容易判断的卖点,但这种不一致的情况,却有些不同。

情绪指标

资料来源:万得资讯,中金公司研究部

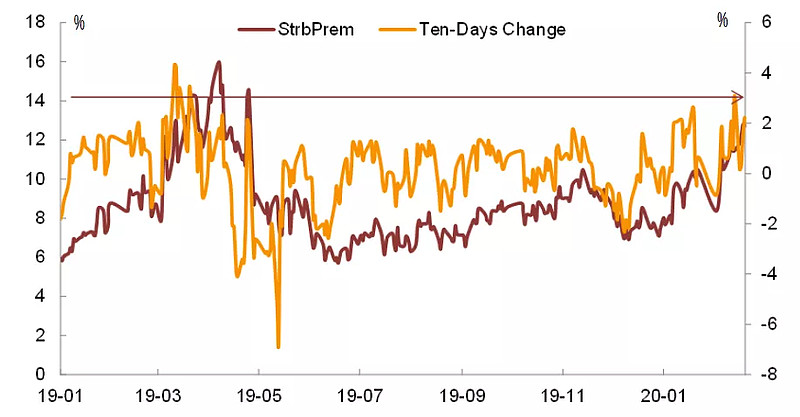

在不远的历史中,这种情况曾经出现过,在2019年的12月20日。随后出现的,是市场短暂回调休整,但在1月走向了更高的位置,虽然后来被春节、疫情打断,但在2月底,市场重新进入量、价都超过临界值的、更好下判断的情况(可参考我们当时的报告《最终还是留下了痕迹》,转债当时还有另外一个指标(高溢价品种的债底溢价率,如下图)触及临界值(3%),而那个指标的决定意义更强)。实际上,我们认为彼时和前周都处于同一种情况:结构上给出了较多的热点(而非小局部),但投资者整体上又不愿投入太多筹码,即"虽活跃,但将信将疑"的状态。最终,按照客观规律,我们认为这种状态如不能被其他因素打断,投资者信心将会提升,进入下一个阶段。

高溢价品种平均债底溢价率:十日累计变化

资料来源:万得资讯,中金公司研究部,注:图来自2020/03/06发布的《最终还是留下了痕迹》

对应到更具体技术走势上,也有着能呼应的结论。无论投资者怎样预判,到现在来看,4月至今要承认市场处于日线级别的上行走势中。但是,投资者的另一重感受则是,短线的顺势交易,却很难奏效——简而言之,市场的属性是趋势上行,区别于下行和盘整,但市场的选择并不是最为凌厉的攻势。从均线的角度来评价,行情延续至今,5、10、20日均线都难以被看作关键基准,指数是在突破55日线的5月14日进入状态,随后也是在55日均线上得到支撑。投资者应该注意避免,在更加短线的视角下陷入追涨杀跌。同时也应注意,在周线级别上,如果市场沿着我们前述的情况演化,主要指数可能要进入5段趋势的最后一段。而转债投资者在市场情绪高涨时还要面临溢价的提升,因此应当注意的是,点位越高,仓位不能越高。

上证指数55日均线

资料来源:万得资讯,中金公司研究部

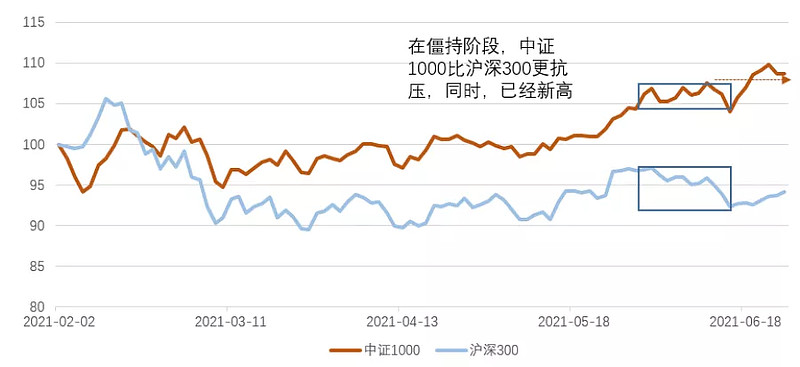

而在结构上,市场最终的选择与我们此前的判断比较接近,成长胜过价值、小盘胜过大盘。区别是,我们此前更多的是基于风格上的轮动、以及月度效应的考虑,但实际情况的验证是,这可能成为更加长期的趋势。投资者也或多或少能够观察到,热点品种涌现的频率高且无视大盘环境,整体和2013年的感受更加近似。这个趋势可能比我们此前判断的级别更大,以及当指数从上行回到震荡或者调整后,结构上的差别可能会更大,投资者应当注意侧重,而非等待趋势结束。

资料来源:万得资讯,中金公司研究部

当然,对于转债投资者而言,由于样本分布问题,成长属性本身就是较难分辨的。我们此前讨论过的一种策略上的对应方式是,在低估值或者低溢价的基础上,剔除毛利率波动最大的一部分样本(比如30%),并对剩余的样本做成长性和趋势性排序打分,选取较高者。

成长趋势+低估值策略测算净值

资料来源:万得资讯,中金公司研究部

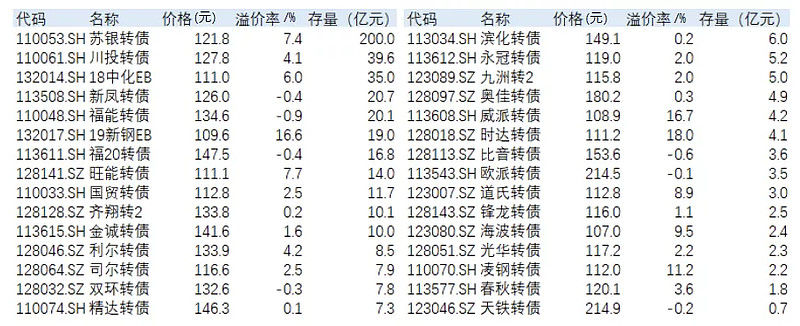

部分策略样本示例

资料来源:万得资讯,中金公司研究部,注:数据为6月21日数据

最后,金融类转债近期表现不佳,主要是大银行转债。参考我们上期分析,金融转债在转债指数中占比近4成,尤其对于转债基金而言,不配置或明显欠配存在难跟住指数的问题。实际上金融类品种也分为趋势型和均值回复型两类,趋势型如东财、苏银,自然在中长线配置中值得重视。而对于均值回复型的品种,近期也已经运动至有足够空间博弈反弹的位置,值得注意。例如下图为光大正股的走势分解,实际上其从2017年以来始终在区间波动中,目前已经接近下沿。

光大转债正股日线

资料来源:万得资讯,中金公司研究部

转债市场跟踪

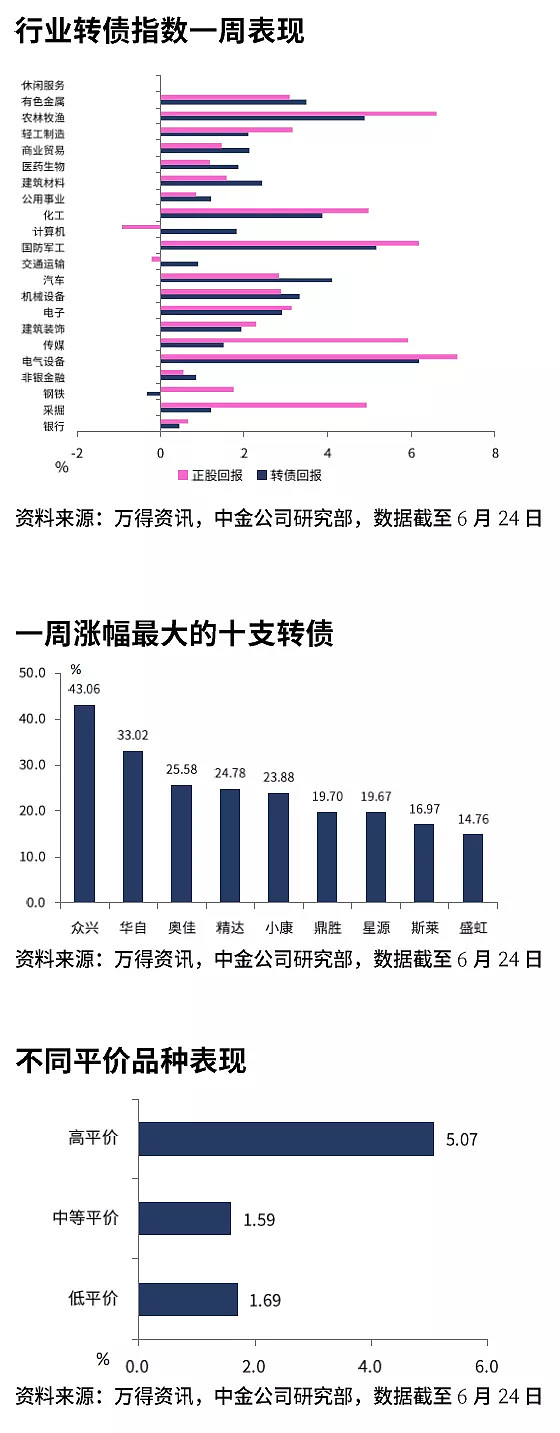

本周市场延续回升态势,截止周四(6月24日)收盘,万得全A上涨1.47%,创业板指上涨2.84%,中证1000上涨2.13%,上证红利指数上涨3.59%,两市合计成交额4.03万亿元,日均成交略高于上周。波动率层面,主要指数在上周波动率提升后,本周相对稳定,主板指数波动率有继续上行趋势,创业板指数由于此前波动率下降幅度相对较小,短期提升潜力可能稍逊。总体来看,本周中小盘品种以及权重股接替发力,维护指数上行,同时情绪回升抵消了创业板因为接近前高而出现的潜在放缓压力,盘面局势表现较为乐观。行业层面,本周电气设备、农林牧渔及国防军工板块领涨,交运、计算机、银行等表现靠后。从概念的角度,本周光伏屋顶、能源设备、新能车以及医药类概念仍表现不俗,同时部分周期概念较此前回暖。转债指数本周上涨2.43%,众兴、华自、奥佳、精达、小康转债涨幅居前,银河、天康及盛路转债领跌。

转债一级市场跟踪

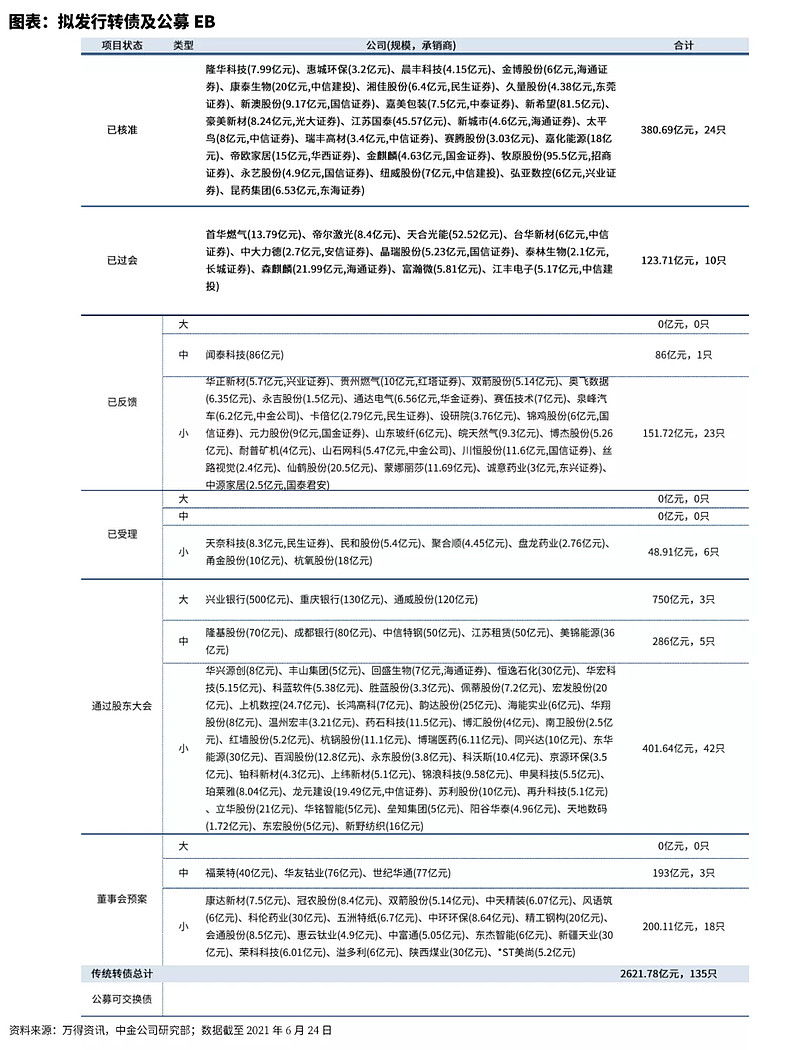

本周新公告了4个转债预案,分别为康达新材(7.5亿元)、冠农股份(8.4亿元)、风语筑(6亿元)与中天精装(6.07亿元);贵州燃气(10亿元)通过股东大会;杭氧股份(18亿元)、盘龙药业(2.76亿元)、民和股份(5.4亿元)以及天奈科技(8.3亿元)获证监会受理;目前已核准待发行个券合计24只,金额共计380.69亿元;已过会未核准个券10只,合计金额123.71亿元。

文章来源

本文摘自:2021年6月25日已经发布的《离开低点两个月后》

杨 冰 SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

房 铎 SAC执业证书编号:S0080519110001

罗 凡 SAC执业证书编号:S0080120070107

陈健恒 SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220