对于任何一个投资标的的选择,大致可以从定性和定量两方面来判断。

定性方面主要是判断企业是否符合时代发展的大势,是否能够享受时代的红利,不管怎样,绝不能是个夕阳行业。而定量方面主要是能够测算企业的利润,大致计算企业的市值,注意“模糊的正确”。

一、定性方面

亿利洁能非常受益于风光大基地的建设,无论是第一批还是第二批都会获得一定的份额,尤其是第二批,可以说是“沙漠中的隐形王者”。那它有什么优势呢?

区域优势:亿利规划布局治沙光伏所在区域均紧邻黄河并在国家“十四五”规划的重点基地和重点工程的实施范围内,既是国家治理沙漠、保护黄河的生态屏障,又是国家重要清洁能源基地。

光照资源优势:根据《太阳能资源等级总辐射》(GB/T 31155-2014),内蒙古、甘肃等地大部分沙漠地区属于我国太阳能发电一类资源地区,全年日照时数均在3000小时以上,库布其沙漠可达3180小时。太阳能电站年均发电小时数在1700小时以上,具备发展“光伏+治沙”的自然禀赋。

土地资源优势:目前,随着国家大力推动“双碳”目标和“构建以新能源为主体的新型电力系统”战略落地,光伏电站建设用地极为稀缺。我国黄河上游和“几字弯”周边的库布其、乌兰布和、毛乌素(上海庙)、腾格里四个地区,大部分土地已初步具备发展治沙光伏基础,且大部分土地不涉及生态红线和林草地。

电力消纳优势:库布其、乌兰布和、毛乌素(上海庙)、腾格里四个地区电网完备,接入条件优良,消纳能力充沛。同时,以上地区均有跨区域外输电力通道,为基地新能源消纳创造优越条件。

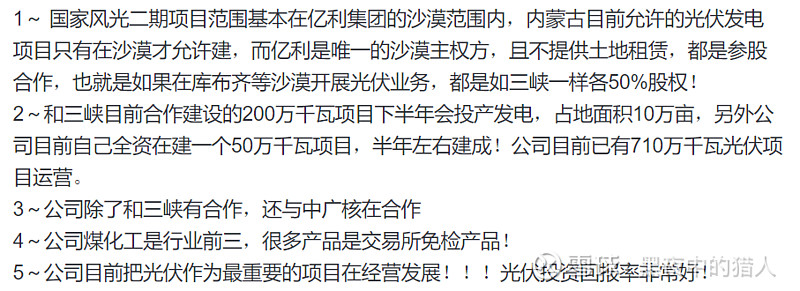

同时根据雪球用户@喝水的小鱼 的调研信息:

以上可以看出,第二批风光大基地是绕不开亿利的,这可是8年几万亿的投资规模,算是一个非常难得的投资机会。那么即便有这么多的优势,亿利能获取多少利润?能增加多少市值?

二、定量方面

2.1 基础利润

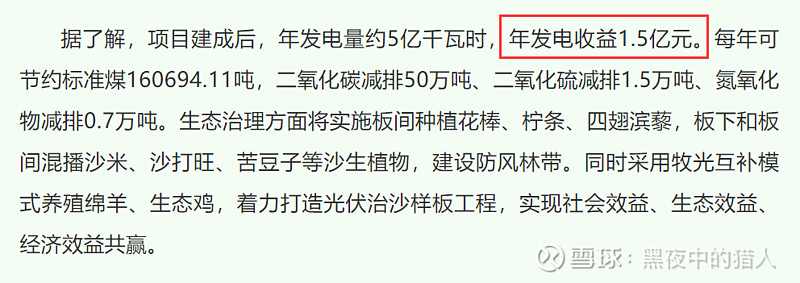

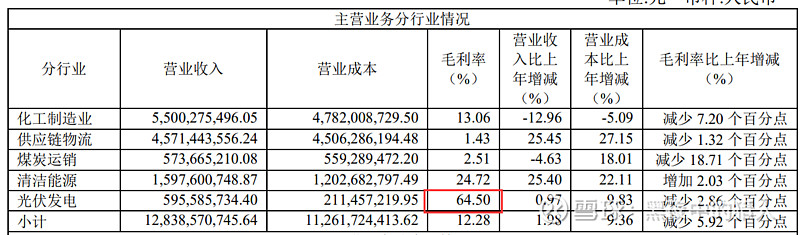

根据公开信息,甘肃亿恒新能源有限公司投资建设的古浪县30万千瓦光伏治沙产业化示范项目建成后,年发电收益为1.5亿元,即0.3GW营收1.5亿,那么毛估估一下,算1GW的营收为4.5亿。而亿利光伏发电的毛利率为65%,即2.9亿的毛利润,净利润在此基础上打个折,可以算2个亿。

2.2 绿电效益

首先,绿电价格=普通电价+绿证价格。

去年9月7日首批绿电交易试点时,绿电溢价为0.05元/度电,这部分溢价就是绿证价格。

普通电价是有发改委管制天花板的,但是这个“绿证价格”就没有管制了,弹性巨大。因为“碳”只会越来越贵,在2030碳达峰之前,这个“绿证价格”只会因为需求水涨船高。

口说无凭,且看几个新闻应证观点:

去年9月7日首批试点的绿电交易时绿电溢价已经达到了0.05元/度电,在“限碳不限电"的碳中和大政策背景下,业内预测,绿电溢价将会继续水涨船高,有望达到0.12元/度电的长期均衡值。

同时去年10月8号的国常会特别指出:高能耗企业购买绿电,价格不受20%的涨幅限制。国常会特别指出:完善地方能耗双控机制,新增绿电消费在一定时间内不纳入能源消费总量!

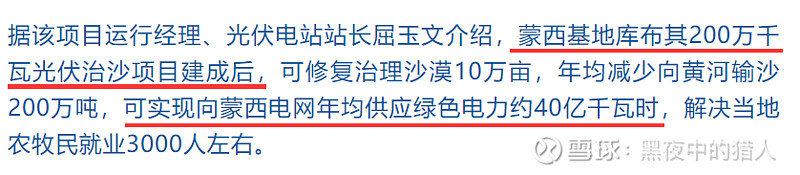

为了方便计算,那么绿电溢价按0.1元/度来计算,亿利1GW项目建成后能产生多少绿电效益呢?根据公开信息:

即1GW可额外产生2个亿的绿电效益!

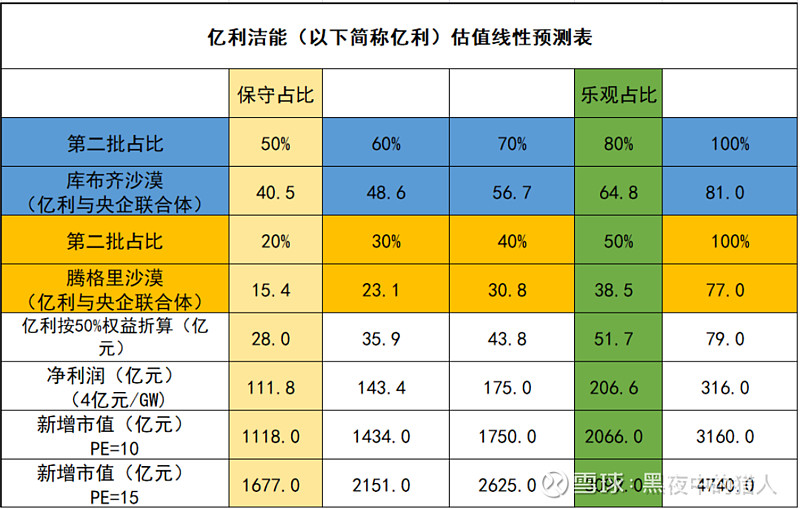

2.3 估值预测

由此可知,每1GW可产生近4个亿的净利润。那么就可以借鉴尼大的计算器了,图片来自@尼摩232