本文来自格隆汇专栏:中金研究,作者: 刘刚 李雨婕等

原文链接:网页链接

作为供应冲击,2月下旬升级的俄乌局势和3月初的中国局部疫情反弹增加了对供应链修复的担忧。2020年初疫情以来特别是2021年,一连串意外但又几乎紧密衔接的供应冲击不断推升全球通胀压力,如3月德州寒潮、苏伊士运河堵塞、半导体芯片短缺、夏天的Delta疫情、四季度Omicron疫情等等,若非如此,当前供应和通胀压力可能不会如此之大。

实际上,2月美国疫情改善后,其薪资、库存、供应链和耐用消费品价格压力都已经出现改善迹象,但俄乌局势后的油价大涨改变了通胀路径,进一步导致了当前更为严厉的美联储政策姿态。因此,当前的新变化增加了市场担忧程度,一些进口依赖度高、内需纵深和政策空间不足的边缘新兴市场如埃及和斯里兰卡已经出现压力,更何况还要面对全球流动性的拐点。本文中,我们将从三个方面对当前供应链情况及本轮中国局部疫情的影响做出分析。

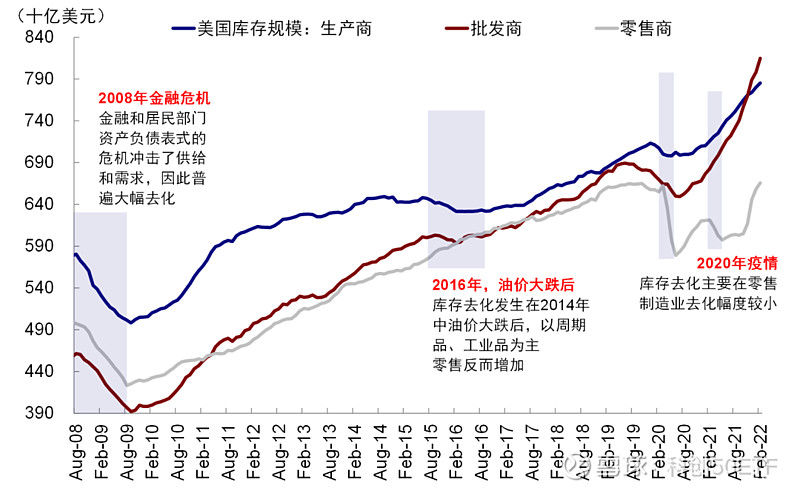

►当前供应链修复到什么程度了?2月以来整体修复,但俄乌局势造成新扰动。美国疫情从2月逐渐回落开始,供需两方面都出现了积极改善的现象,体现在需求端线下消费的快速修复;供给端产能提升,失业率和劳动参与率强劲修复,失业率已经回到疫情前水平,就业缺口最高的休闲酒店业也持续向好;消费库存持续回补,已经超过疫情前水平,库销比也有所修复,渠道库存更是创出新高;运输层面美国洛杉矶港口周转效率也小幅提升。

图表:终端库存持续回补,当前已经超过疫情前水平

资料来源:Haver,中金公司研究部

但俄乌局势导致的制裁、军事行动港口封堵、生产停滞等因素加大了部分原材料供应矛盾(石油、天然气和农产品),近期中国局部疫情反弹也冲击了生产和物流。在这些因素影响下,3月全球PMI指数供应商交付时间分项在前两个月连续改善后再度回落至38.6%的年初水平,尤以新兴市场最为显著。

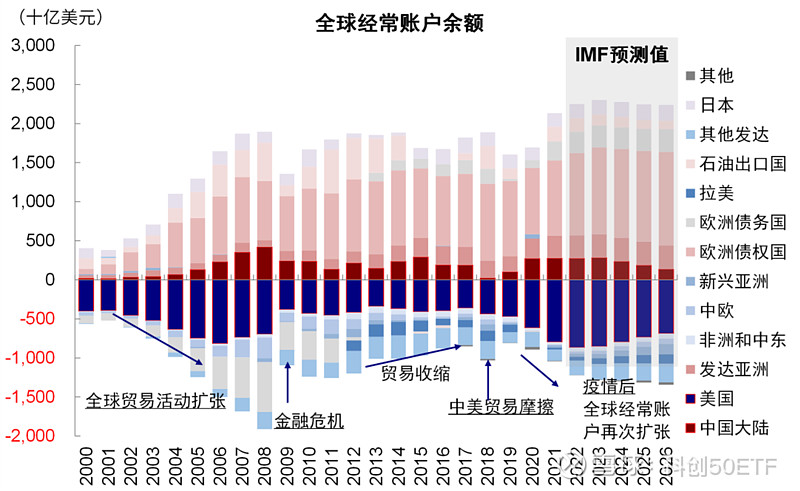

►供应链的关键环节在哪里?生产、进口和运输;疫情后进口和运输更为重要。供给主要来源是自身生产和外部进口。疫情后,主要消费国如美国生产持续受限使其对进口依赖度显著提升,因此主要供给国如中国和越南出口能力更为重要。这种供需在空间上的错位导致全球经常账户疫情以来逆势扩张,航运、港口等运输环节紧张程度激增。以中国为例,疫情后由于我国供应能力强劲,中国出口占全球出口份额从2019年的13.3%升至2020年的15.0%和2021年的15.2%。而运力的瓶颈和低弹性也导致中国出口集装箱运价指数上升到极端水平且高居不下。

图表:全球经常账户在贸易摩擦后收窄趋势下逆势扩张

资料来源:Haver,中金公司研究部

往前看,我们认为美国本土和其他地区生产修复和需求边际回落的“跷跷板”有望缓解这一矛盾,但此之前,新的供应冲击如果加剧不排除延后甚至逆转当前改善趋势,使得情况在变好前变得更差。

►中国局部疫情的可能影响?生产及运输效率或短期承压。本轮中国本土疫情传播性更强,且受影响省市集中在长三角生产和外贸上重要程度较高的经济活跃地区。疫情对部分环节生产运输效率以及我国出口的影响已经有初步显现:

1)3月我国PMI指数供应商交货时间分项从48.2下降到46.5,新出口订单指数也有小幅下降;

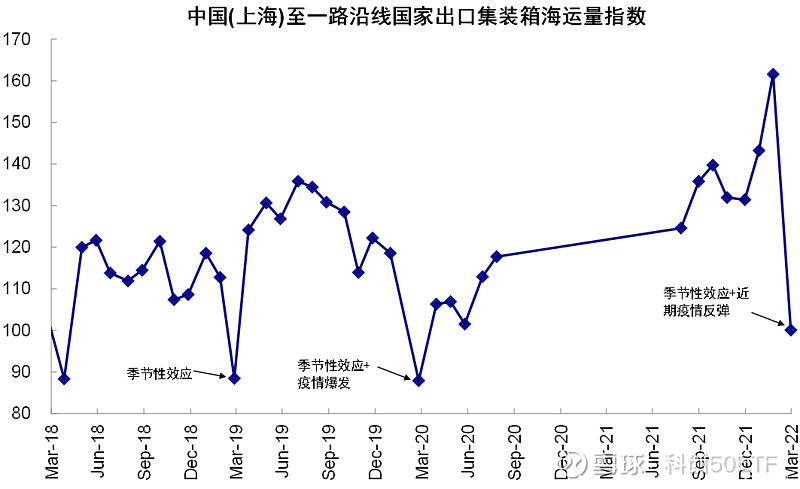

2)上海港口吞吐量也有一定程度的下滑。上海港口3月吞吐量的整体数据暂未披露,以相对高频的中国(上海)至一路沿线国家出口集装箱海运量指数为例,3月该指数环比下降38.1%,降幅高于2020年3月相对1月25.8%的降幅(2月无数据)以及疫情前2019年3月环比下降21.5%的季节性因素。如果疫情持续,不排除会造成短期效率的下降;

图表:上海港口吞吐量也有一定程度的下滑

资料来源:Wind,中金公司研究部

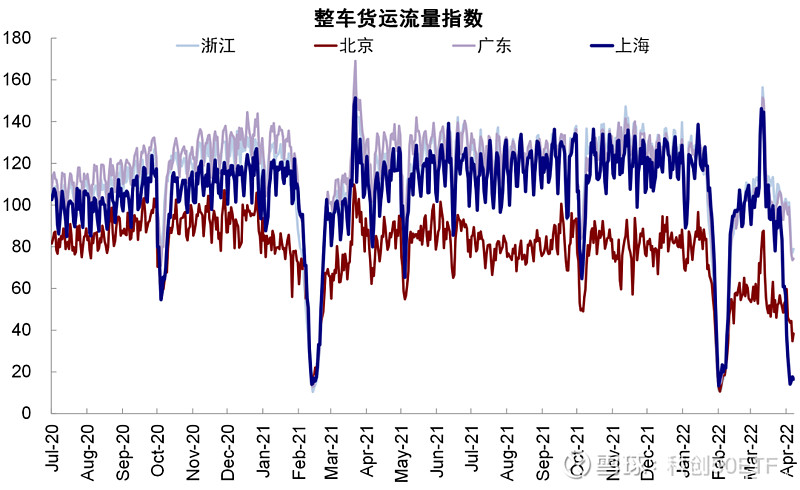

3)公路运输和物流层面,上海整车货运流量指数从3月上旬144.5的高点下滑到16.5,降幅可粗略类比一次春节效应。物流量下降一方面可能拖累我国内部货物运输效率,另一方面也会影响港口卡车的进出。如果我国出口效率受到影响,美国(占中国总出口比例17.1%)、欧元区(12.6%)、中国香港(10.4%)和日本(4.9%)的敞口可能相对更高。

图表:疫情对公路货运流量影响相当于一次春节效应

资料来源:Wind,中金公司研究部

声明:文中观点均来自原作者,不代表本账号观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。