2019年以来,国际形势风云变幻,几乎每个投资者都知道,芯片自主可控的重要性。

据海关数据,2019年中国进口芯片金额高达3000亿美元,是进口第一大类的商品。

那么,排名第二的商品是什么呢?

原油,2800亿美元。

虽然中国早早摘掉了贫油国的帽子,但由于庞大的需求,中国的原油进口依赖程度超过72%,其中60%的原油被加工成了汽油柴油等成品油。

如果说经过中芯国际、华为等民族企业努力奋斗,能实现芯片自主可控的话,原油自主可控就没那么容易了。

毕竟,几亿辆汽车在马路上奔跑,每年两千多万辆新车下线,对石油的需求嗷嗷待哺。

为了减少对原油的过度依赖,中国早早开启了新能源鼓励政策,对新能源相关的产业进行巨额补贴。

以至于有人问,明明电动车也有污染,甚至有可能比国标六的燃油车污染更严重,为什么一味的鼓励呢?

看一看中国进口原油归国路线图,“恰好”和亚丁湾护航舰队线路重叠,经过亚丁湾、印度洋、马六甲海峡… …

就知道这一路多么凶险。

除了炼成汽油柴油烧掉,原油还是非常重要的化工原料,衣食住行都离不开化工品。以至于特斯拉老板马斯克痛心疾首的说:石油这么珍贵的东西,你们竟然拿来烧!

不烧石油,烧什么?

烧电。

有什么既环保又便宜的获取电力的方法吗?

马斯克指着美国地图说,只要在这张地图上,光照好的地方,找一个指甲盖那么大的地方(100*100英里,约2.6万平方公里)装满光伏板,就可以解决全美的能源问题。

星空君比着这张地图去看了看中国地图,发现只需要在青海新疆内蒙古找一块包头市那么大的地方,就差不多了。

美国人喜欢做梦,但把梦想变成现实的,往往是中国人。

1、共和国的超级工程

马斯克的梦想,中国人正在帮他实现,不过不是在内华达州或者得克萨斯州,而是在青海格尔木,在宁夏银川… …

自古以来,这个民族就有愚公移山的精神。从上到下的努力下,在资金和汗水的浇灌下,光伏产业已经从“骗补”成为实实在在的世界第一。

也许还有人到现在依然认为光伏属于骗补。

下面,请摘下您的有色眼镜,还会觉得这些改变这颗行星的超级工程是“骗补”吗?

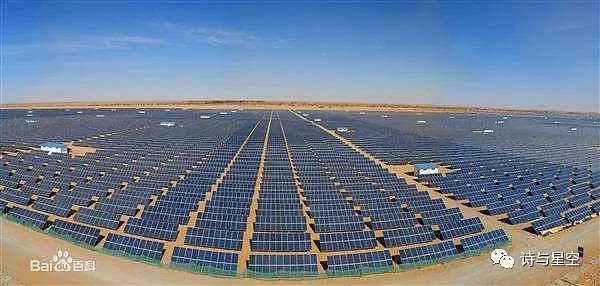

荒山上,

草原上,

沙漠上,

戈壁上,

村庄,

城市,

甚至,水面上……

随着技术的提升,光伏的转化率也越来越高,成本也越来越低。

国家能源局新能源司副司长李创军称,十年来,我国光伏发电度电成本累计下降了约90%。

隆基股份董秘刘晓东称,在全球70%的区域,光伏发电的成本已经低于当地的传统能源发电方式。

即便是算上融资成本,很多光伏发电的成本已经降到4毛以下,这样的价格,即便是平价上网都有一定的竞争力。在全球顶级科学家们的共同努力下,光伏发电的转化效率还在提升。

2020年8月,位于葡萄牙的光伏项目最低电价达到了创世界纪录的0.0112欧元/千瓦时。今年,我国青海海南州光伏竞价项目以0.2427元/千瓦时的价格中标,打破了内蒙达拉特旗0.26元/千瓦时的纪录。

未来有望普遍低于煤电!

更何况,如今光伏发电的污染远低于煤电。

2、权力的游戏

谁在做光伏?

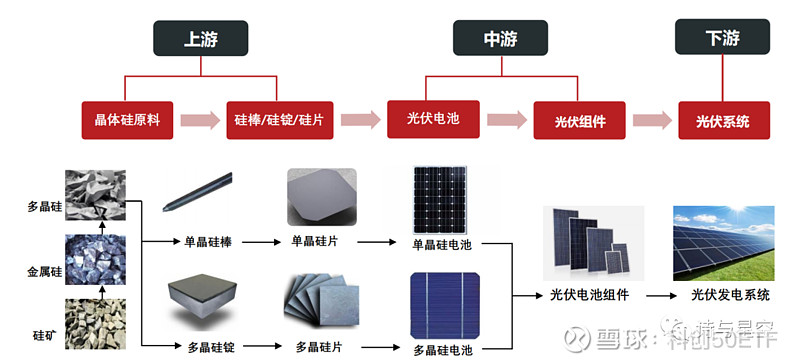

光伏的上中下游产业链主要包括五大环节:晶体硅、硅棒(片)、光伏电池、光伏组件和光伏系统。

中国不仅光伏装机量世界第一,在整个光伏产业链上均处于无可撼动的领先地位,全球硅片前十大生产商均为中国公司,光伏组件市场前十名中有八家为中国公司。

经过市场的洗礼,现在依然屹立在A股的光伏产业链企业,无不是久经沙场的老兵。如今的光伏行业,已经是少数强者的寡头林立阶段。

1、寡头中的巨头,隆基股份

走的比较快的,是隆基股份。

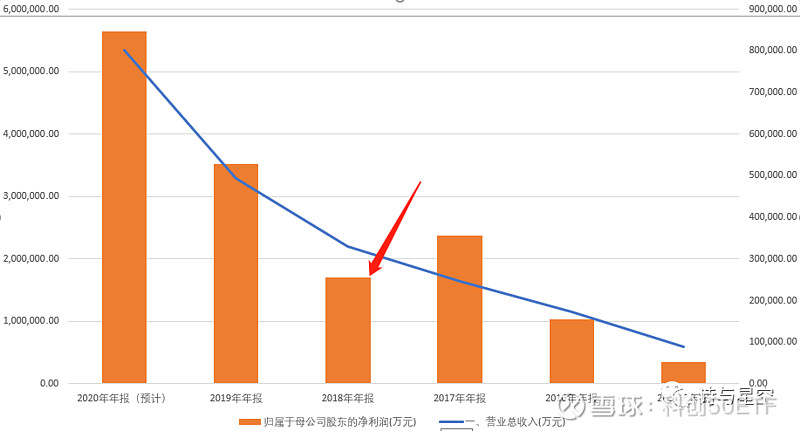

从财务数据看,隆基股份近年来的增长性非常强劲。

在2018年以前,营收净利润双双齐头并进。发改委、财政部、能源局联合发布了《关于2018年光伏发电有关事项的通知》(史称“531新政”),光伏建设规模将得到控制,且电价及补贴再次被降低。

隆基的净利润差点来了个腰斩。

即便如此,公司的净利润在2018年依然达到了25.58亿元。其中,政府补助仅有1.74亿元,可以说,作为光伏世界巨头,隆基已经完全可以脱离政府补助并活得很好了。

在531新政后,公司加速向海外产能扩张。

目前,公司的海外业务已经占全部营收的三分之一。

数据来源:同花顺iFind,制图:星空大数据

公司发布的2020年三季报,营收和净利润已经超过2019年全年数据。得益于今年全球旺盛的光伏产业需求,据预测,公司2020年营收有望超过534亿,净利润85亿,增幅双双超过60%。

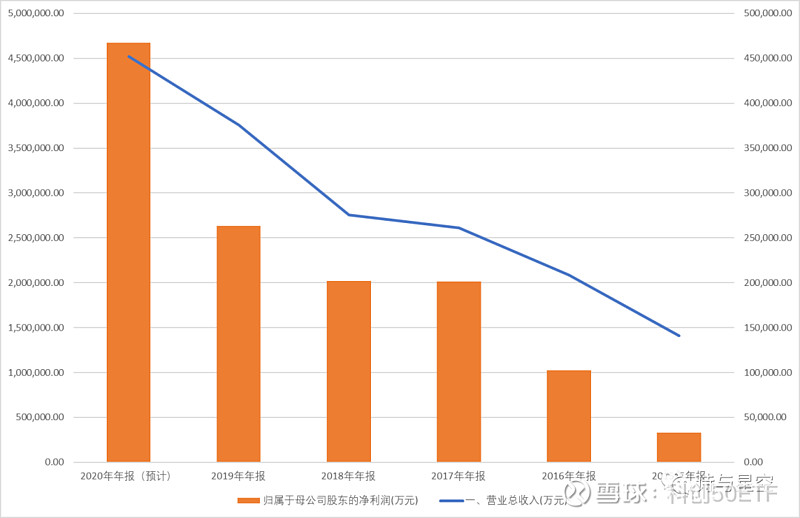

2、合作和竞争,通威股份

2020年9月,通威股份与隆基股份签订了《合作协议》,主要就隆基股份拟参股通威股份旗下两家硅料子公司,并建立长期稳定的多晶硅料供需关系等事项达成合作意向。

隆基股份增资及参股通威股份旗下永祥新能源(乐山7.5万吨产能)及云南通威(保山4万吨产能),并以10.18万吨/年为基础目标优先采购通威硅料。

11月18号,通威和天合发布了合作公告,当然,二者的联手主要假想敌就是隆基,试图弯道超车。

业界老大和老二的通力合作又悄然竞争,说明这个行业已经在红海厮杀之后,进入了一个焕然一新的阶段。

光伏技术还没有最终完全定型,后来者还有机会,还会有下一代的技术出现,比如异质结,赌对了的企业崛起,强弱是会不断发生相对变化的!

未来光伏渗透率有非常大的提升空间,市场空间是在增长的。

隆基地位稳固,但是边际上通威正在联合天合向他施压。

数据来源:同花顺iFind,制图:星空大数据

上面提到的两个王者,是光伏产业指数的前两大成分股,前十大都是亮点。

隆基、通威这样的综合龙头之外,逆变器、胶膜、光伏玻璃等支线龙头同样具有环球竞争力。未来光伏产业爆发,这些支线可能录得更高增速,也是投资机会。

除隆基股份外,晶澳太阳能(晶澳科技),天合光能均已回归A股,晶科能源即将回归,未来“四大龙头”聚首就更热闹了。

3、投资未来

纵览A股各大光伏巨头,除了已经掉队被淘汰的选手,整个光伏行业已经进入了相对稳定的高速发展区间,政策导向也越发清晰,几乎可以精准的预测到行业发展趋势。

回望历史,龙头几度更迭。目前光伏产业仍在摸索新一代技术,未来领军企业可能易主,投资个股存在不确定性风险。

在这种情况下,对于投资者来说,选择一支光伏产业指数基金是省心省力的操作。

比如,华泰柏瑞基金即将推出的光伏ETF(认购代码:515793),通过指数投资全产业链,不错过任何一个细分领域的行情。

转载来源:诗与星空

$隆基股份(SH601012)$ $通威股份(SH600438)$ $上机数控(SH603185)$

风险提示:过往业绩不代表其未来表现。基金投资需谨慎,详情请参阅相关法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。