我国芯片行业正经历着从无到有、从弱到强的飞速发展阶段。中芯国际上市创了从受理到正式发行的最快纪录,可见国家对半导体国产替代的殷切之心,资本市场对芯片行业的慷慨估值也寄托着公众对芯片业崛起的期待。人们总是说芯片股贵,但是这个贵可以是估值高的贵,也可以说是难能可“贵”的贵。

“是股票,更是情怀“

澜起科技其名或出自苏辙诗句“止为潭渊深,动作涛澜起”,饱含创业者作为“后浪”的雄心。代码也很吉利,688008。澜起被称为中国服务器第一芯,作为一家内存接口芯片提供商,其产品主要应用于服务器内存条。尽管这是一个小众的市场,但是这一领先的技术足以让澜起赚的盆满瓢满。50%左右的市占率,外加70%以上的毛利率,让澜起科技成为了名副其实的科创板“芯茅”!

小时候打游戏,电脑慢了就加个内存,屡试不爽

第八期——澜起科技(688008)

1. 市场表现

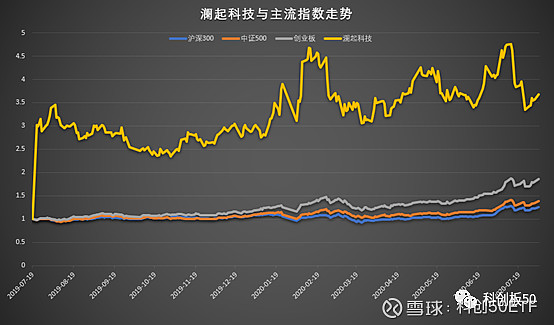

从2019年7月22日首批上市科创板至今,澜起科技涨幅268.26%,最新市值1028.81亿。公司申万行业分类为电子,科创板电子行业市值排第三,次于中芯国际和沪硅产业,同时,澜起是中芯国际认证股,本次战略配售出资两亿!因海外疫情持续,消费能力下降,下半年英特尔不明朗,公司业务仍在复苏阶段,同时还蹭着热门概念一大串:“芯片”“国产可控”“云计算”“信息安全”“大数据”“5G”,股价区间震荡,最高涨幅超375%!

资料来源:Wind,截止2020年8月3日

注意到了吗,每次美国制裁升级,首当其冲的便是半导体。一定程度上中美竞争已经不再是当年“美苏争霸”时旧生产力的碰撞,而是现在已芯片为核心的新生产力——计算力的碰撞,美国所制裁中国的领域,也是我们最薄弱但也是对未来最重要的领域,这也解释了科创板的横空出世的必要性。

2. 业务速览

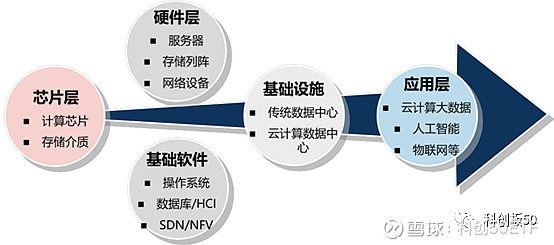

澜起科技为云计算和人工智能领域提供以芯片为基础的解决方案,目前主要产品包括内存接口芯片、津逮®服务器CPU以及混合安全内存模组,简而言之,澜起科技是一个芯片设计公司。

资料来源:公司招股说明书

服务器(属硬件层)是云计算和人工智能行业的基础设施,而CPU和DRAM(动态随机存取存储器)内存是服务器的两大核心部件。公司99 %的营收来自DDR系列内存接口芯片,面向DRAM存储器市场,位于产业链的芯片层环节。内存接口芯片是内存模组的核心控制芯片,是CPU存取内存数据的必经之路。

资料来源:公司招股说明书

2004年,正值云计算概念兴起,恰逢互联网的发展带来数据大爆发,作为连接数据和内存之间的高速公路,内存接口芯片市场涌现巨大需求。彼时海内外包括TI(德州仪器)、Intel、西门子等的十余家产商入场竞争,而国内没有芯片公司介入。杨崇和博士瞄准这一细分市场,创立了澜起科技。澜起的第一款产品DDR2便做到了与全球顶尖公司同等性能,还将功耗降低了近40%!公司崭露头角,2006年获得Intel 1000万投资。自此,Intel终止了自己的内存接口芯片研发,直接采购澜起产品。

来源:东方证券研究所

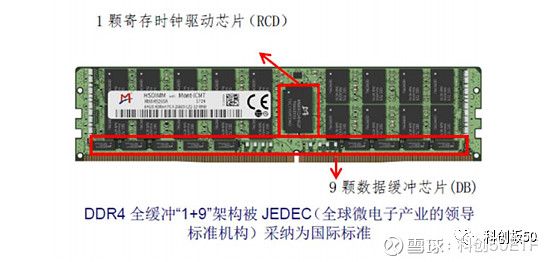

经过数十年耕耘,澜起科技已成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一。其中,DDR2、DDR3因推出较晚,并没有获得较大的收入规模。而在DDR4市场,公司发明的全缓冲“1+9”架构突破了DDR2、DDR3的集中式架构设计,创新性地采用1颗寄存缓冲控制器为核心、9颗数据缓冲控制器芯片的分布结构布局,从而大幅减少了CPU与DRAM 颗粒间的负载,降低信号传输损耗,解决内存子系统大容量与高速度之间的矛盾。该设计已被JEDEC采纳为国际标准!澜起借此在内存接口芯片市场站稳脚跟!目前,公司正致力于DDR5的研发和产业化,并全程参与JEDEC对DDR5产品的规格定义,巩固公司的竞争优势。

来源:中银证券研究所

2018年,全球三家内存芯片供应商中,澜起市占率46%,仅次于IDT(51%)!澜起科技的产品已做到中国第一、全球第二,是亚洲唯一可以在服务器内存市场提供内存接口解决方案,同时也是全球唯一在DDR3和DDR4得到Intel认证的公司、全球首家可以量产DDR4寄存时钟驱动器芯片的公司。是中国的龙头,更是世界的龙头!公司的主要客户为DRAM内存条龙头,包括三星电子、海力士、美光科技(2018年前三季度数据显示,三家市场占有率合计约90%)。

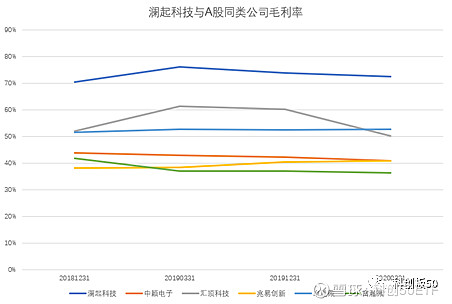

内存接口芯片这一细分领域门槛极高,同时需要通过CPU厂商(Intel等)、内存供应商(三星、海力士等)和服务器厂商在稳定性、运行速度及功耗等方面的三轮严格认证,其中以CPU厂商的认证最为关键。公司目前是全球唯一在DDR3和DDR4 两代内存全缓冲解决方案得到Intel认证的厂商。同时,公司专注于集成电路的设计,而芯片的生产制造、封装测试则通过委外方式完成,大大降低了生产制造环节成本。有核心技术护体,又有轻资产运营模式加持,内存接口芯片业务持续维持70%左右的的超高毛利,远高于A股可比公司!高市占率 + 超高毛利 = “芯”中茅台。

来源:中银证券研究所

3. 市场表现

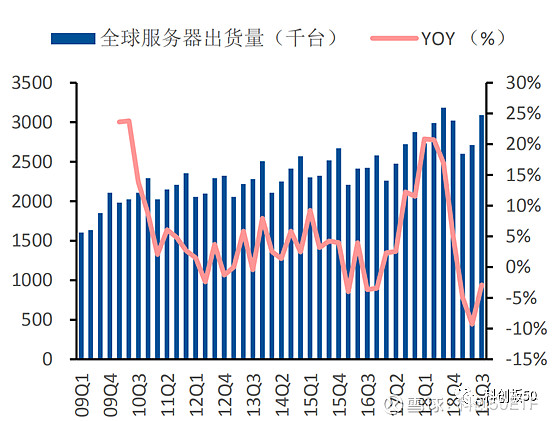

随着5G网络建设提速,以及云计算、人工智能应用的稳步发展,对数据传输速度的要求越来越高,数据中心作为计算和存储大量数据的场所,其扩容需求将不断提升。而服务器是数据中心建设投入中的大头,约占69%。17Q2至18Q1,得益于云计算产业的快速发展,全球服务器出货量增速大幅提升。近期,随着全球云计算厂商的资本支出回暖和国内运营商积极参与云服务器建设,全球服务器出货量回升,预计2020年数据中心的市场规模将显著扩大。

资料来源:民生证券研究所

目前,英特尔(Intel)占据全球服务器CPU市场近95%的份额,是绝对的垄断地位。而英特尔早已通过战略投资与澜起深度绑定,内存接口芯片得到英特尔的认证后,可以更快速地投入到服务器应用市场并抢占份额,从而持续受益服务器市场规模的扩大。

主业持续高增长的同时,公司积极布局服务器CPU、人工智能处理器芯片,新产品有望打开长期空间。其中,公司与清华、Intel三方合作研发津逮®服务器CPU将是为来重要增长点。服务器是支撑互联网服务的核心基础设施,在服务器市场Intel一家独大及全球科技战及贸易战不断激化的情况下,服务器安全可控成为中国市场的迫切需求!津逮®专为云计算设计,目前正处于市场推广阶段。CPU国产长期必将收益于硬件国产化,未来可期!

写在后面

年报数据显示,澜起科技2018年度员工数量共有255人,其中职工薪酬约合3.1亿元人民币,折合员工平均年度薪酬达121万人民币。最近关于某中科院研究所研究员集体辞职或被挖走闹的沸沸扬扬,原因是什么?归根结底还是工资太低,钱给的不够。

我们总是说芯片科技代表未来的诗和远方,但是你连研究员现在手里的面包和牛奶都保证不了,怎么去追求诗和远方呢?这一点,更从侧面突出了澜起科技的难能更可贵。对员工慷慨的公司,市场也会对你慷慨。

澜起科技的故事今天就先讲到这里,说一说你对澜起科技的看法吧~~![]()

![]()

#造车新势力大涨带动产业链走强# #环保概念股大涨永清环保涨停#

$科创50(SH000688)$ $澜起科技(SH688008)$ $瀚川智能(SH688022)$

风险提示:过往业绩不代表其未来表现。基金投资需谨慎,详情请参阅相关法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。