特斯拉为何如此看好一体压铸?2019 年 7 月,特斯拉发布新专利“汽车车架的多向车身一体成型铸造机和相关铸造方法”,提出了一种车架一体铸造技术和相关的铸造机器设计。该技术将通过多向压铸机,包括一个具有车辆覆盖件的模具,以及几个可以相对于覆盖件模具平移的凸压模具实现。此类凸压模具会分别移动至铸造机中央的铸造区,负责不同部件的铸造,在一台机器上完成绝大部分车架的铸造工作。”

今年比亚迪和特斯拉的业绩一出来,对比一下利润就可以看出来,确实特斯拉的利润要好太多了,其主要原因之一就是因为一体化压铸。因为一体压铸:低成本、高效率实现汽车轻量化。一体压铸为汽车轻量化带来最为显著的变革解决了高成本这个痛点,同时大大缩短生产时间,材料易于回收环保。

2020 年 9 月 22 日的特斯拉电池日发布会上,马斯克称特斯拉 ModelY 将采用一体压铸生产车身后底板总成,下车体总成重量将降低 30%,制造成本下降40%。 同时特斯拉计划用 3 个大型压铸件拼接成整个下车体总成,替换掉原来的 370 个零件。最终可以实现汽车总重量降低 10%,续航里程增加 14%。

一体压铸的特点是生产高效,降低成本。以特斯拉 ModelY 的后底板为例。效率方面,一体压铸将 Model3 后底板的 70 多个零部件减少至 1-2 块,相比 于 70 多个零部件冲压、焊接所需要的 2 小时左右,一体压铸将时间极大地缩减 至 80-90 秒,所以马斯克称得州工厂可以实现年产 50 万辆 Modely 得益于一体压铸。

成本方面,一体压铸主要是通过大量工艺、设备的节省从而实现降低制造成本。用一个大型压铸件的一次压铸节省了传统的几十个零部件冲压、焊接等工艺,节省了大量的生产设备,同时也缩小了30%的占地面积。人力上所需技术工人仅为传统汽车焊接工厂的十分之一,马斯克称一个大型压铸件可以节省 300 个 机器人。

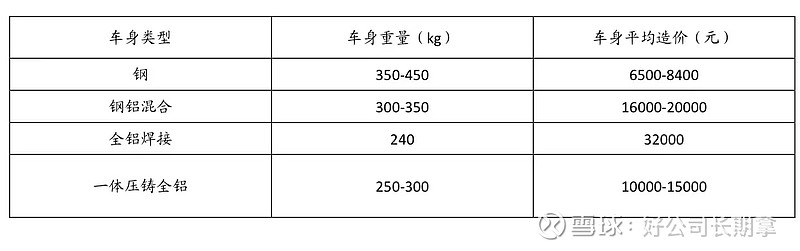

主流车身成本比较:通过测算比较三类主流车身和一体压铸车身的成本:

1)钢:车身重量 350-450kg,钢材种类包括高强钢、热成型钢等,加上焊接等成本整体在 6500-8400 元。

2)全铝焊接:典型的车是奥迪 A8、特斯拉 models 等,像奥迪 A8 白车身重量 240kg。全铝车身造价高不仅在铝材贵,而且铝的焊接性能远比钢差,所以焊接成本较高,总体造价在 32000 元左右。

3)钢铝混合:车身重量在 300-350kg 之间,是目前电动车主要的车身结构选择,典型的像 model3,成本介于以上两者之间,总体在 16000 元-20000 元这个水平。

4)一体压铸全铝:250-300kg 的车重,预计单公斤成本 40-50 元,造价10000-15000 元。

市场空间测算:2025 年每1000 万辆车对应 625 亿元市场空间。

1、绝大部分车企和压铸厂商于 21 年下半年和 22 年上半年开始布局一体压铸产业,时间较为集中,按照时间推演,23 年会有一批压铸试件下线,再经过一年的整车试验,24、25 年是这一批企业量产车型的集中爆发期。

2、目前开发一体压铸的车型仍以电动车一二线龙头企业的中高档车型为主,经过 5 年以上的技术积淀,一体压铸会逐渐向三、四线车企和中低档车型渗透。同时传统车企也会熬过转线的阵痛期开始才用一体压铸技术。

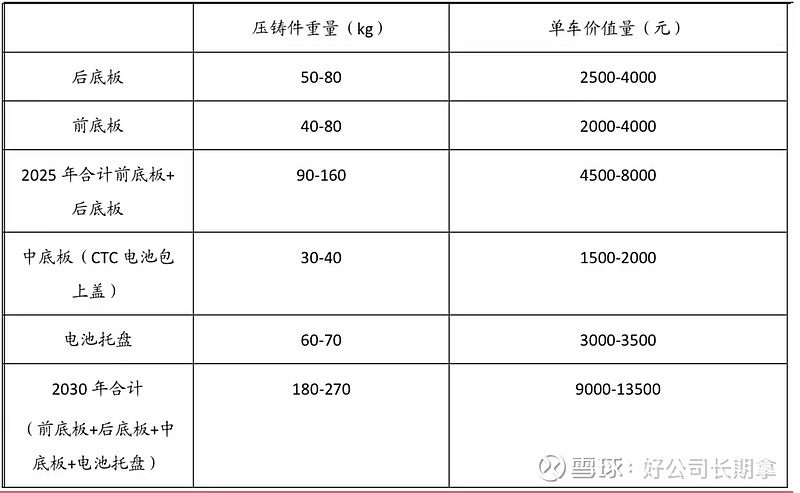

单车价值量:2025 年和 2030 年分别达到 6250 元和 11250 元。目前绝大部分车型选取后地板作为一体压铸部件,特斯拉和蔚来走在前列已成功试制前车舱一体压铸量产车型并在 2023 年车型上就能看到。其他部件像电池托盘、abc 柱、前后副车架也是目前技术可行的方向。预计 25 年和 30 年行业平均会达到单车价 值量 6250 元-11250 元。每 1000 万辆车就是 625 亿和 1125 亿的市场空间。

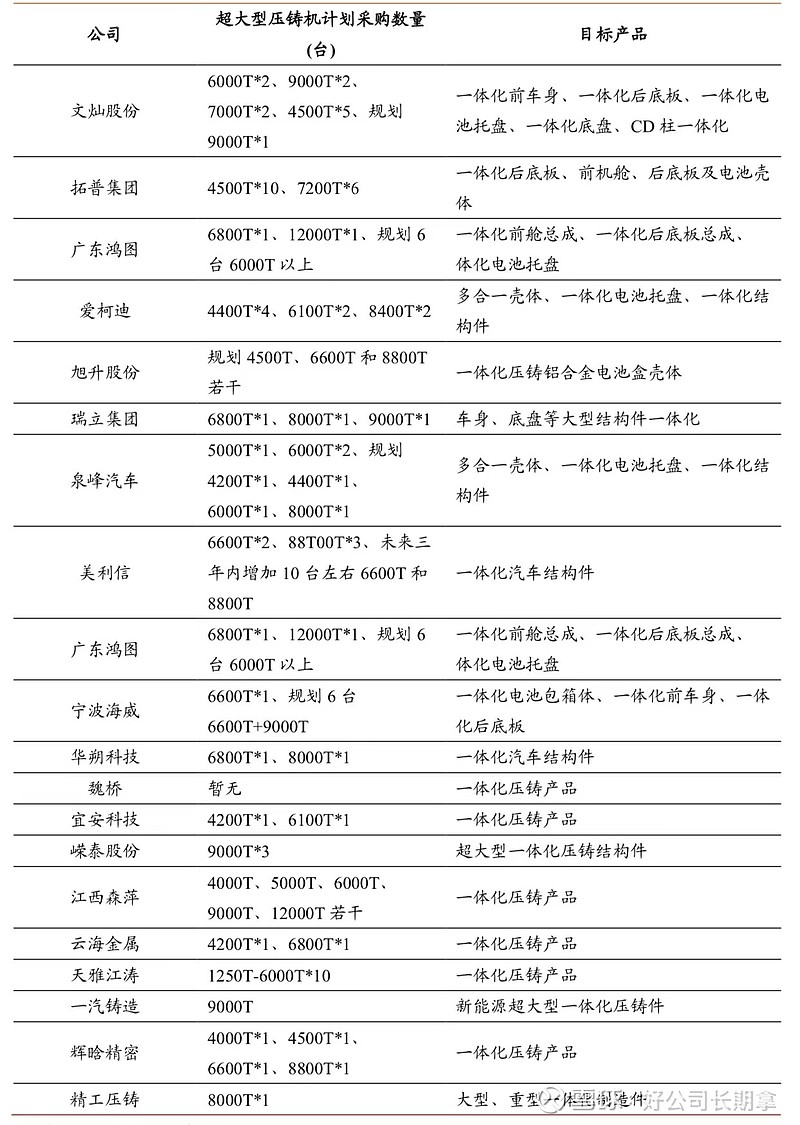

产业链投资梳理:压铸机+压铸厂+免热处理合金。 国内压铸厂商和压铸机设备上都在积极布局一体压铸业务。

1、力劲科技:率先突破超大型压铸机,19 年实现 6000 吨压铸机生产,22 年 4 月成功供货 9000 吨压铸机,目前正在研发 1.2 万吨压铸机,已成功供货特斯拉。

2、文灿股份:6000T 压铸设备上于 2021 年 11 月 18 日完成首次半片式后地板的试制,试制产品已在某知名头部新势力客户整车厂中完成白车身安装下;2 台全球最大吨位的 9000t 压铸机也分别于 2022 年 4 月和 6 月在天津和南通完成试生产,定点产品已经开始试制阶段工作,用于另一知名头部新势力客户的 SUV 车型。

3、立中集团:已成功研发免热处理合金并成功量产,打破国外垄断。在性能方面,在保证材料高强度基础上延伸率较传统压铸材料提升了 5 倍以上。同时公司采用了独特的低Mo 变质技术,Mo 含量仅为国际同类变质含量的 1/5-1/7,解决 了一体化过程中的偏稀性问题,同时较国外同类材料价格可降低 15%-20%。 立中集团已和文灿股份签订独家供货协议,彰显产品竞争力。

一体压铸市场比较担心的是维修成本高昂的问题。整体来看下车身总成受损概率较小,且一般受损事故都属于整车报废级别的。这样的设计也最大程度减少了维修成本。而且由于一体压铸件易于回收,一定程度上也节省了维修的原材料费用。

以上内容来源于浙商证券研究所整理,仅供参考!