25号晚上沃森生物发布了2020年的年报,如果有对生物疫苗有长期投资想法的朋友们,可以去认真阅读一下《沃森生物年报原文》,里面内容很充足,相当于把公司的所有事情都说明了。因为本人持有沃森生物5年了,中间也做过波段,目前收益相当可观,作为沃森老股东,我看到这份年报,内心是真的开心,那种喜悦好比黄镇董事长在十四五会议直播时候一样,发自内心的喜悦,因为这些年沃森一路来真的不容易,争议很多,总算是看到一条光明之路了,而且这条路已经越走越踏实了。

年报内容很多,可能无法全部分享给大家,我下面会聊一些我看到的沃森生物在变化的点,有好的方面也有不足的方面。

首先从盘面上看,上周五沃森生物出年报,大盘指数反弹上涨,沃森生物收跌1.3%,可能对于很多股东来说会有点郁闷,我看到有个朋友在雪球里说:“亏损不大,侮辱性极强”。

年报出来不应该是利好吗?为什么跌了呢?个人认为:

1、在年报公布的前一周,炒沃森生物年报或者一季报的投机者,已经提前买入了,股价也从40涨到45,那会儿大盘可不好,沃森逆市7连阳,当投机者们发现没有一季报时,这些获利盘,不坚定的资金就会出现回吐,导致股价下跌。

2、沃森生物的年报基本符合预期,甚至小超预期,因为早就已经预告过了,加上之前沃森的融资担保率是0,现在很多券商提高到了0.7,因此会有部分资金想要更便宜的筹码,也可能存在要从现金换融资的现象。

作为长期投资者,完全不用在乎短期的涨跌波动,因为我们无法预测市场,我们最好的办法就是买我们能看得懂的公司,跟随企业一起成长,创造投资回报。下面我们聊聊沃森的年报:

2020年是我国疫苗行业大变革的元年

新冠给疫苗行业带来了历史大机遇,更是给国产自研疫苗企业带来了证明自己的机会,创造了足够的病例,足够的实验样本机会,可能以前需要十年研发的一款产品,现在只需要两年就可以成熟上市,但全球病毒变异,对疫苗技术路线及企业研发能力是一种较大的考验。这个行业经过了多年的洗礼,加上我国的相关法律政策的出台,剩下的顶尖企业,会越来越拔尖,可能会出现全球级别的疫苗龙头企业。

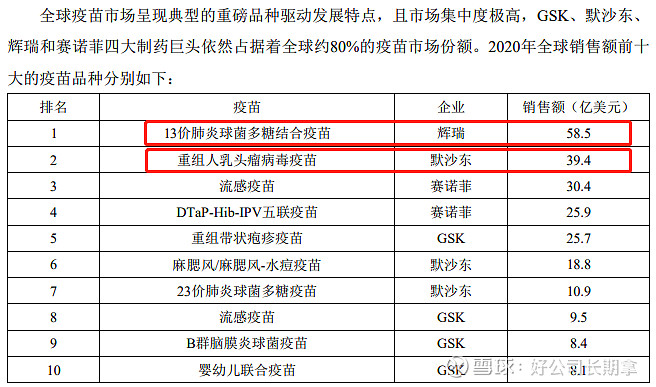

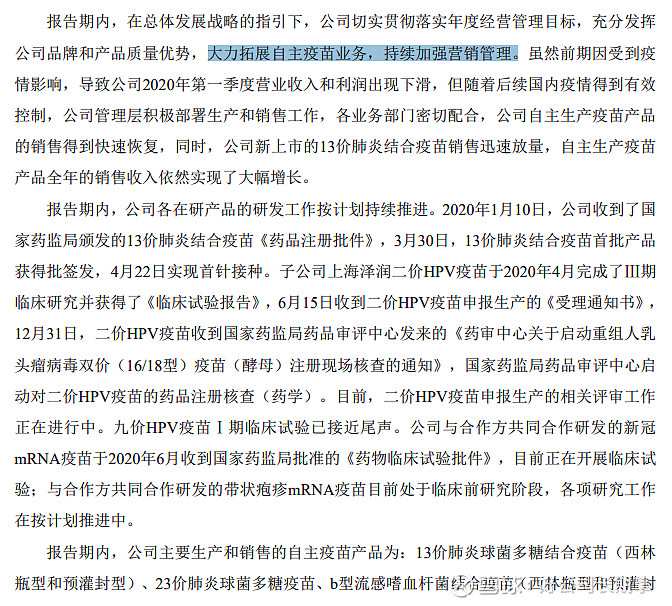

从年报中可以看到,沃森生物经过二十年的发展,已经具备了自己完整的疫苗产业链,研发、生产、原料、成品、厂房、销售都相当的完备了,公司同时手握13价和HPV两大全球重磅产品,这也是为什么沃森生物的老股东终于熬出头了,因为重磅产品的投入非常大,无论是人力物力,就算投入了还可能研发失败,因此辉瑞能凭借13价、默沙东凭借HPV能独霸全球市场这么多年,按辉瑞2019年13价肺炎疫苗销售额58.5亿美元折合人民币382亿,默沙东39.4亿美元折合人民币257亿。

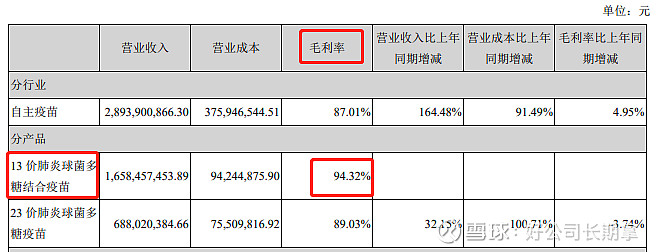

看了沃森生物年报13价肺炎疫苗毛利率达94.32%,超过了茅台的93%,可想而知重磅产品的利润有多夸张。

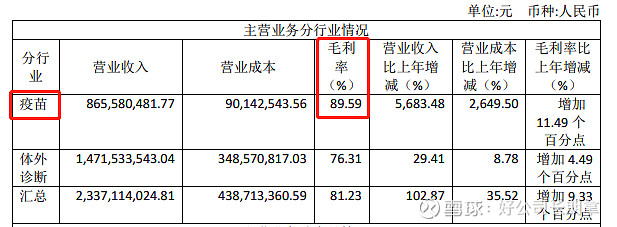

再对比一下万泰生物的年报的二价HPV,毛利率同样高达89.59%,这相当于造了两台印钞机。

一个优秀的企业,默默付出十几年,2020年终于把13价这个孩子生出来了,国内首家,打破辉瑞垄断,让一个大国在疫苗研发上站到了一线。沃森生物更像是一个创业公司,大家可以看下云南报最近报道的《名企名品看玉溪|沃森:“我们的梦想在这里实现”》如果没有当地政府的扶持,沃森可能真的倒闭了。

加码研发投入,加码市场营销

从年报中能了解到,沃森生物未来的思路,就是继续投入研发、生产,拓展老产品的市场营销,首先就是加大新产品的研发,这也是国家重点提到的国产自主企业研发。从沃森生物的研发管线可以看到,布局的管线都是全球销量前十的重磅,同时因环境影响新增了新冠疫苗,这个未来可能会是全球第一重磅,沃森更是第一时间布局了领先的mRNA技术路线的研发工作。

大家可以看下 @药田锄草人 整理的《中国重磅疫苗研发管线梳理》,这个比较全了,可以看看沃森生物的实力。

因为涉及到新冠的话题,我也不多说,毕竟这个已经不单是企业的研究问题了,已经是国家实力证明的时刻了,因此很多话说不得,疫苗这个行业一定是跟国家的生物安全、甚至国家安全息息相关。

市场营销方面,沃森确实有不足之处,但是在逐步加码建设,从2020年的股权激励这块就能看出。记得昨天有个帖子拿智飞生物的市场人员、市场费用、营收和沃森的做对比,我没有评论,因为情况完全不同,企业的发展期和稳定期的投入和回报是有很大的差别的,我之所以拿发展期和稳定期做对比,因为智飞生物现在基本上已经稳定了,代理的HPV基本上市场全部吃开了,只要数钱就可以了。而沃森正在扩建,首先得加人,得打理关系等等,多的不说了。但是作为老股东,前期这点投入可以接受。

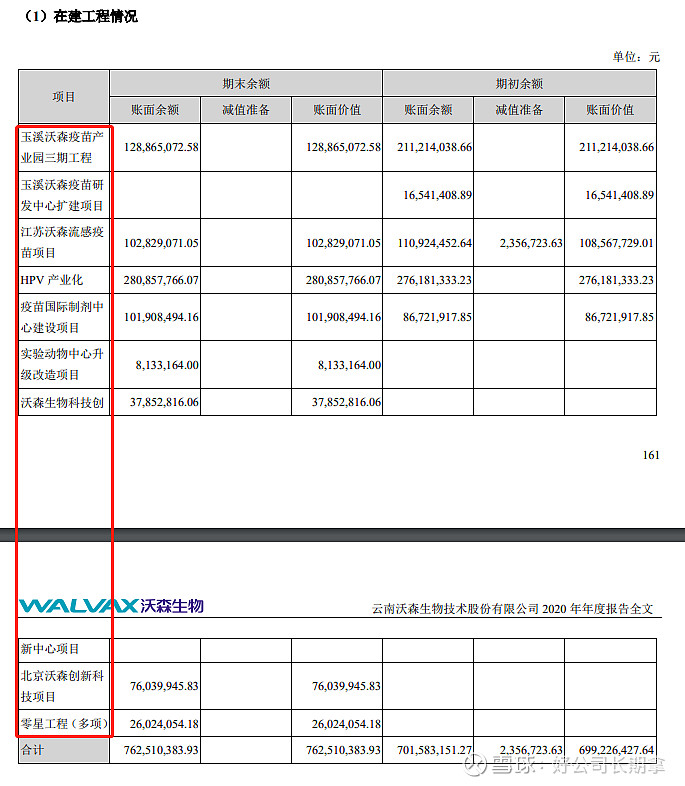

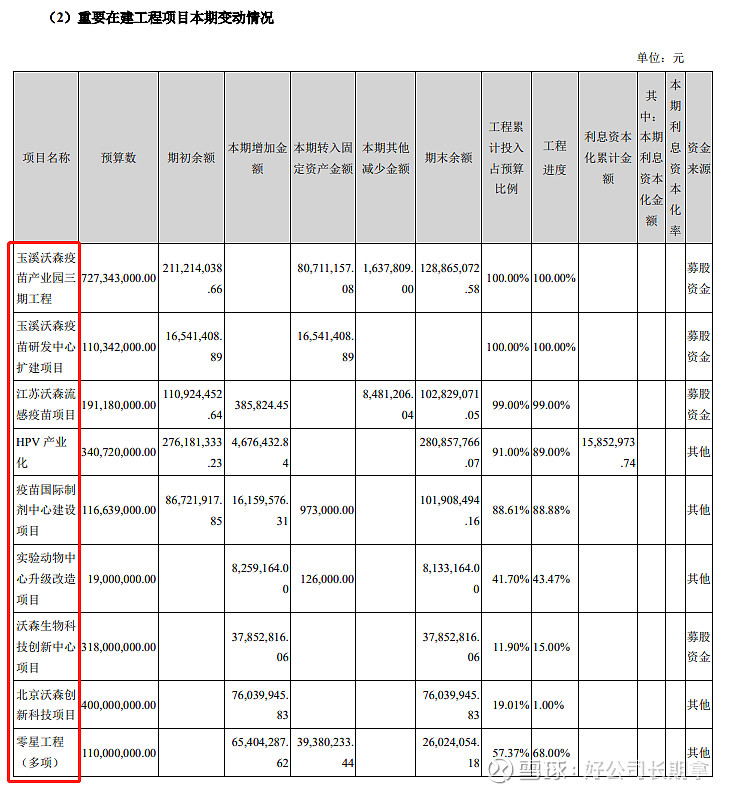

厂房建设这块,2021年投入比较多,因此大家也不要对2021年年报估算的太高,相信很多人也看过那个什么调研会议吧!我跟黄董观点一样,保持12亿左右的净利润,其他的都会投入到研发生产中去,我们来看看年报中已经给大家报了哪些预算了,大家心里有点数,别到时候又过来说,这些投入怎么不早打招呼啊!

这里一共报了23个亿的预算,主要是厂房等建设,这都是实实在在能看到的东西,虽然是预算,但是可以看到已经花了不少钱了,所以股东们,准备掏腰包吧!真的如果没有13价,沃森估计21年的财报又是负的了,所以有时候是我们对沃森生物有些太苛刻了。

这个就好比自己当公司老板,什么都想要,恨不得马上做个腾讯阿里出来,当员工给你提预算的时候,你又不想掏钱,那我很难办啊!

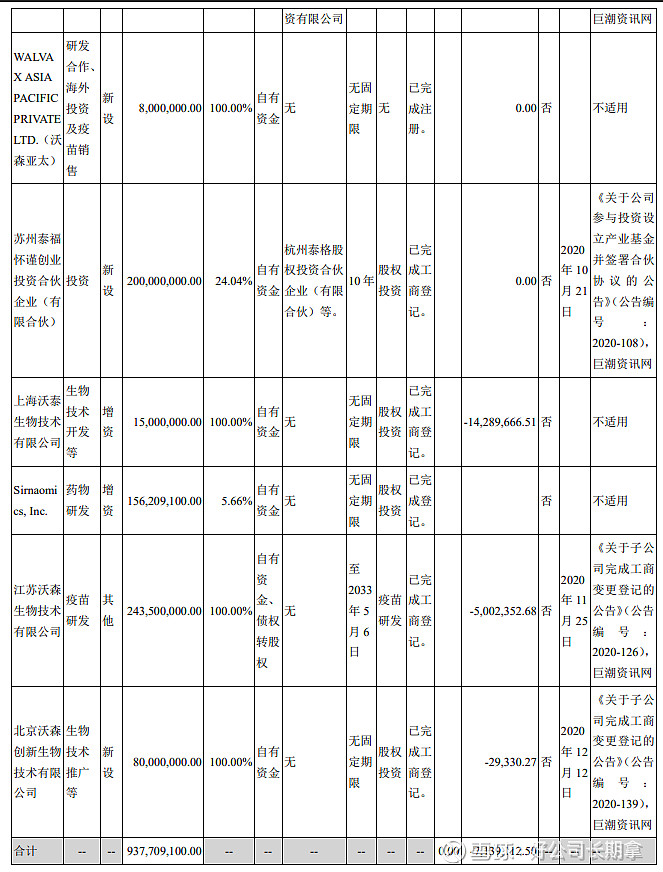

然后我们再看看资本市场投资这块,10月份的时候跟泰格医药合伙成立了一个苏州泰福怀谨创业投资合伙企业,投了2个亿,在市场上只能看到泰格医药投了6个亿的新闻,沃森其实是很低调的,包括沃森投资圣诺制药1.56亿,要不是有心网友去挖,很难找到相关消息,其实沃森也在做投资的事情,大家不要一贯觉得沃森的历史投融资事件有污点,但是实际来看,投资回报率是相当可观的,其中的是非曲折,只能是自己去研究了,因为沃森就是一个理科生,市场沟通能力很欠缺。

周五的时候我就给董秘提了几个建议,其中就有一个是加强市场沟通,加强投资者关系处理,中国的股民用户群体是很大的,每一个资讯内容都是你的宣传口径,因此做好这个大的宣传口径,因为市场上4000多家上市公司,消息满天飞,信息太多了,大家是不会关注到你的,虽然俗话说:酒香不怕巷子深,但是在这个信息时代,很多好的公司,好的产品,也会被埋没。公司方面很多信息不能私底下对机构说而忽略散户群体,要一视同仁,该做的信息披露,都得要做好,不能让投资者伤心,伤投资人就是伤公司,股东和公司是相辅相成的,大家愿意把钱投给咱们公司,说明对公司的信任。

关于沃森生物疫苗出海这块,我觉得正常推进就好,因为有很多流程上的东西要走,急不来。13价产能预提升到4000万剂,我跟董秘说的是,先做到3000万剂产能的一半,再考虑提升,现在国内还很多地区缺苗,看下是市场中哪个环节问题,2021年的重心之一就是把13价肺炎疫苗的市场推广梳理通。

整体来看,沃森生物算是走上了正轨了,沃森生物是一个老实人,但是也不是谁都能欺负的,未来的发展趋势路线基本上已经明牌了,无非需要的是一点时间,就如同国家的发展一样,这个重研发的行业就是得一步步来,相信沃森生物未来会越来越好,我会继续陪伴沃森成长!

$沃森生物(SZ300142)$ $恒瑞医药(SH600276)$ $贵州茅台(SH600519)$ #上证指数# #深证指数# #创业板#