长江电力,近期两年,可以说是价值投资的热爱,

我们主要60%的收入是水电,比较稳定,

分红率稳定在70-80% 平均。

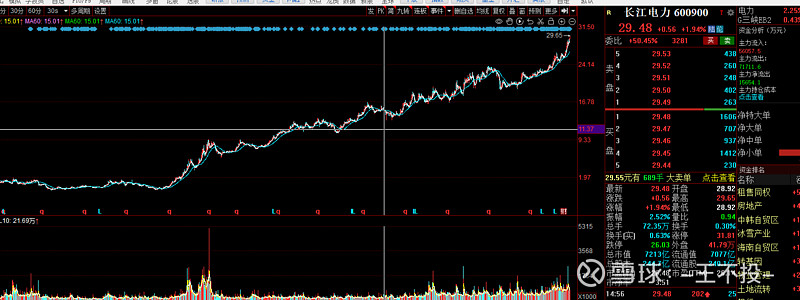

股价节节上涨

ROE 稳定在 14%

市净率稳定在 3倍

1.长江电力属于高额分红企业,14%除3 基本收益率年化在 5% 这种收益率既然来到了股市,不如存银行

2.长江电力 这几年负债大幅上升 现在是 3600亿,试问一家公司不缺钱,为何还负债节节攀高, 年利润 260亿,就是要10年才能还清,你会买吗

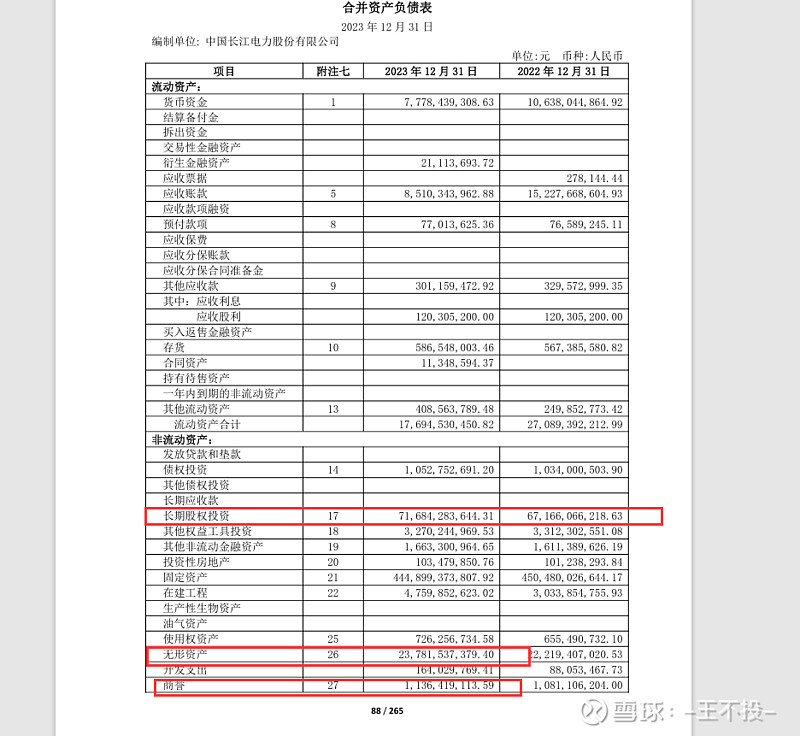

3.我们打开2023报表,看资产端

除了长期股权投资 700亿 打个8折 算优质资产

像其它无形资产 和商誉共有有250亿,这些都是无用资产

负债3600亿 -700亿 2400亿 负债,对说年利润 250亿的企业来说,蕴藏者风险

长江电力,虽然发电是块优质资产,但管理层增加负债,全跑上固定资产上面了,利润也没有增加,在建工程50亿不到,在建工程近几年也没有大幅增加,有2000亿,全跑到固定资产上面了,收购了一些电站,但利润没有明显的增加 这一块 有蹊跷 价值毁灭 管理层损害股东利润,自己的电站赚了一些钱,又高债溢价乱收购收益差的资产 未来ROE会降低的

无论现在的 自由现金流折现,还是简单的PB估值,都属于高估,如果你认为存银行的利息就可以了,另说, 还有 负债增加,全跑到固定资产上面了,在建工程没有增加,显然是没有自己扩大水电项目。而是收购,但收购的,利润端没有增加利润$长江电力(SH600900)$