$天能股份(SH688819)$ $天能动力(00819)$

天能的三季度业绩出来,很多球友不满意,利润下降不少。说实话,我也不太满意。但投资还是需要靠理性、常识和数据,价值投资看的是基本面的变化,而不是某一短时间内的业绩变化。核心问题就一个:天能的利润变差,是基本面导致的,还是外部环境因素导致的?企业家也是人,在激烈复杂的市场竞争中,无法掌握所有因素,应对所有变化,像马斯克、宁王这样的大神,毕竟只是少数;能在当前原材料供给紊乱、能源供给紊乱、疫情波动起伏的情况下,保持企业稳步发展已是不易。

对天能的业绩情况,还是应该纵向(历史的看)、横向(行业对比看),才能对天能的情况有一个更理性客观的评估。

一、纵向看

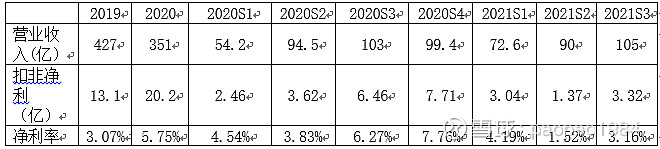

以下是天能股份2019-2021的数据:

结合历史数据和当时发生的事件,可以对天能的净利变化有一个更深的认识:

1.2020年疫情爆发导致铅酸电池量价双升,净利率达到5.7%的历史最好水平。特别是从2季度开始,利润水平不断提升,4季度净利水平竟然达到7.8%,估计是历史最高水平了。

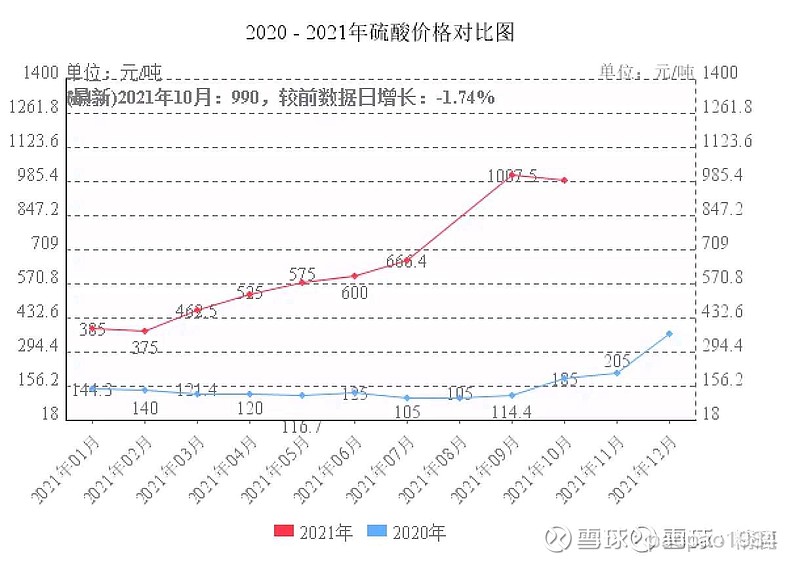

2.2021年第1季度,利润水平尚属正常。但从第2季度开始,铅蓄电池遭遇原材料价格上涨和售价降低的双重压迫,净利水平大幅下滑。3季度通过调价,已部分抵销原材料上涨的影响,实现环比回升。但由于去年3季度净利水平过于优秀,所以同比仍大幅下滑。4季度价格进一步上调,净利水平还会环比回升。但由于20年4季度的净利水平更优异,同比仍然可能是下滑。

总体来看,20年业绩过于优秀,不排除为上市进行利润调节的可能。还要考虑到今年锂电池原材料猛涨,对利润的托累。千算万算,谁能算到硫酸的价格还能翻几倍,烂大街的塑料还会涨价。。。

二、横向看

找了几个锂电池企业的业绩作为对比。

博力威第三季度4.8亿,扣非净利285万。

国轩高科第三季度21.7亿,扣非净利亏6千万。

孚能科技第三季度10.9亿,扣非净利亏1.9亿。

这生意做得也太憋屈了,亏着钱给上下游打工。。。大概明白为什么星恒中断上市了,估计业绩惨不忍睹。

可以看出,锂电池不是什么好行业。供不应求时,利润全让上游原材料拿走。这两年疯狂扩产能,可以预计供过于求后,利润会全部让下游终端企业拿走。除了宁德这样形成极致规模效应,并且国内国际协同发展的企业,有稳定的利润支持。排在宁德和比亚迪之后的,估计未来都不怎么样。

反而对天能的锂电业务更有信心了,毕竟博力威这样的企业只能干锂电,亏损再多,应收再多也只能硬着头皮干。铅蓄电池行业好的地方就是实现了对原材料占比最大的铅资源(占成本的70%)供给的保障,天能这样的有铅酸正现金流提供持续弹药支持的,肯定可以撑到最后。

考虑到20年电动自行车需求对21、22、23年的透支,未来二轮锂电肯定是供过于求的局面,竞争会比较惨烈。天能铅锂协同,双轮驱动,可以更从容一些。

总之,大部分投资者还是因为20年的优秀业绩,把胃口吊的太高。放低预期,理性看待,可能会好一些。毕竟原材料涨价,是异常波动因素,也就十年一次的事情,未来原材料供给恢复正常,天能的利润也会相应恢复。从营收、经营效率、财务健康程度等各方面看,天能还在增长,基本面没有变差。

投资者应该关注的,还是促进天能基本面变好的几个主要变量:

一是传统业务的扩张,包括铅蓄电池二轮池市场份额的争夺、汽车电池市场的进入以及国际化情况。

二是锂电池业务的发展,包括小动力锂电和储能,能给天能带来多少的业务增量和利润增量。不过,这两个业务即使发展起来,市场格局也不会像铅酸那么好。

三是氢燃料电池的发展,随着《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《国务院关于印发2030年前碳达峰行动方案的通知》的发布,双碳工作加速推进,氢能源快速发展,加速落地是必然的事情,具体就看天能的布局和行动了。