欢迎关注同名公众号~

前言

贸易战又回来了,这是超过市场预期的事情,也是超过毛哥预期的事情。市场要跌,这是因,它需要一整短期无法证伪的事件来证明跌的逻辑,二季度的经济数据料之后会陆续公布,和一季度超预期相比肯定有所回落,我们可以观察市场对于这些事件的回馈如何。

毛哥之前的观点是长期趋势重于短期波动并看多了周期,从现在的市场表现来看这个观点明显是错的。贸易战的超预期让市场之前囤积的利空因素(经济复苏不及预期,货币边际收紧)集体宣泄出来,本篇结合最新数据来重新审视下之前的策略并讨论下毛哥的思考。

一、经济类项目

(一)进出口和物价

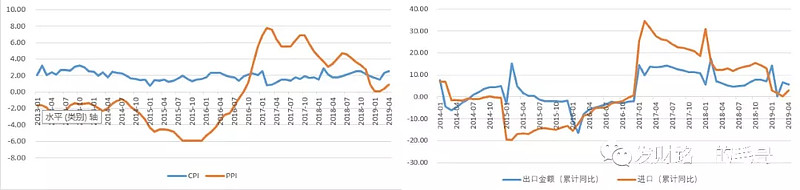

图1

虽然贸易战暂时的反转超过了毛哥的预期,但在之前的框架中其实毛哥也并没有将进出口放在一个主要观察的位置上,毛哥认为无论有没有贸易战,中国都不可能像过去依赖出口的模式走向进一步发展。

从4月份的数据来看,进口当月同比增速出现了较大幅度回升,虽然目前很难看出其的持续性,但不同于市场的理解,毛哥认为虽然进口增速大于出口在某种程度上影响贸易逆差,但目前我们最主要的问题就是稳住信心,做大内需,目前的进口恢复和贸易逆差的减少幅度毛哥认为是良性的。

图2

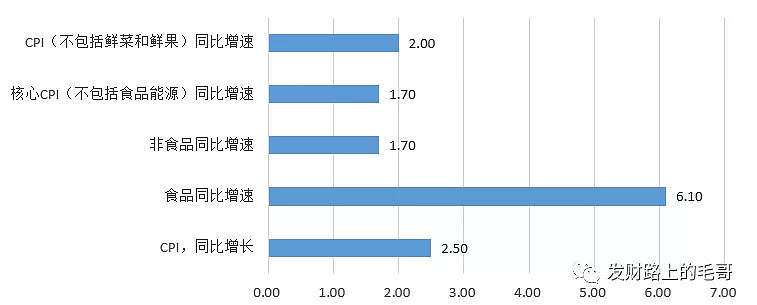

现在主要的问题在于物价,目前CPI已经攀升至2.5%,极大的影响了我们货币政策宏观审慎的运用。从明细项来看,主要增量来自于食品,核心CPI并没有起来,这符合毛哥之前的判断,但是从目前的趋势来看,由于去年的低基础,今年的猪价肯定是趋势上行,而马上进入夏季,多雨季节可能会导致果蔬价格的波动(类似去年的寿光),虽然长期来看通货膨胀一定是货币行为,但是未来中短期内食品项的不确定性因素确实在加大。

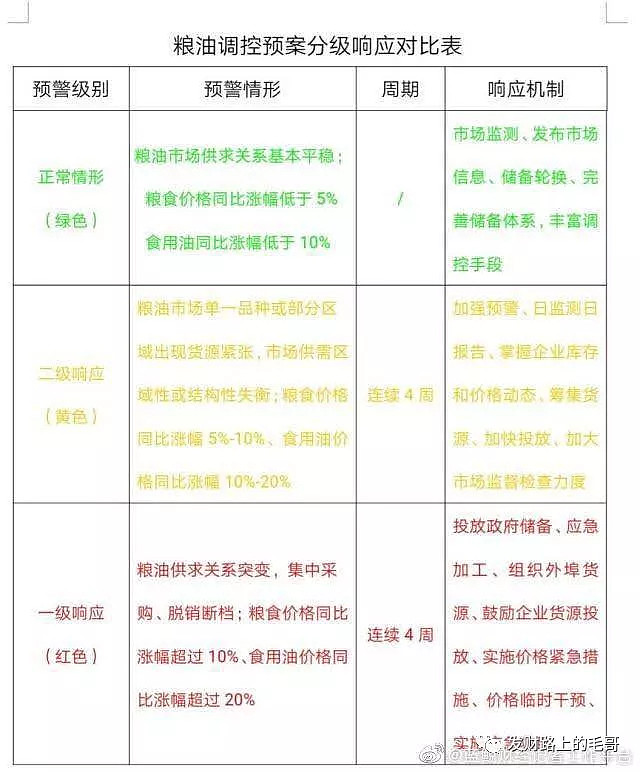

图3

之前根据消息,北京发布了粮油供应和佳哥波动应急调控预案,结合贸易战的紧张背景市场上存在各式的解读,但毛哥现阶段理解为国家有意向放出部分粮食储备增加供给,平抑食品类价格的过快上涨,为之后一系列的政策工具的使用提供空间。

(二)投资和消费

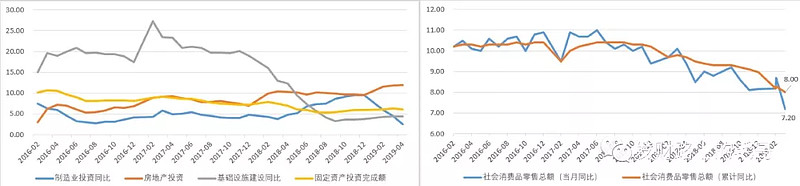

图4

4月份消费和投资均出现了大幅下滑,超过毛哥预期的是制造业依然出现了明显下滑,同比增速降至2.5%,为历年新低,成为投资向的主要拖累项,民间资本的信心依然没有恢复,由于民间资产相较于政府支出的话逐利性更强,目前贸易战不确定性进一步加强,民间资本的信心短期内可能依然难以恢复,之前对于民间资本复苏的判断可能过于乐观了。

社会零售总额也出现了超预期回落。之前的报告中毛哥结合货币数据提出了对可能出现的加杠杆刺激汽车等消费的担忧,4月的数据显示,汽车零售同比下滑仅2.1%,环比降幅缩小,所以4月社零的下滑来源于其他项目。所以综合来看,目前居民负债端的问题已经非常严峻(有时间毛哥单出一份报告),已经开始影响居民的消费潜力,而加杠杆的消费模式是无力于有效刺激经济增长的,目前的核心毛哥认为依然是如何激活民间资本的信心,去杠杆的核心在于做大分母,现阶段的政策倾向应该保持稳定,3月份政府的表态可能也过于乐观了,政策上的漂浮对于饱受摧残的民营资本恢复信心无益。

二、货币项目

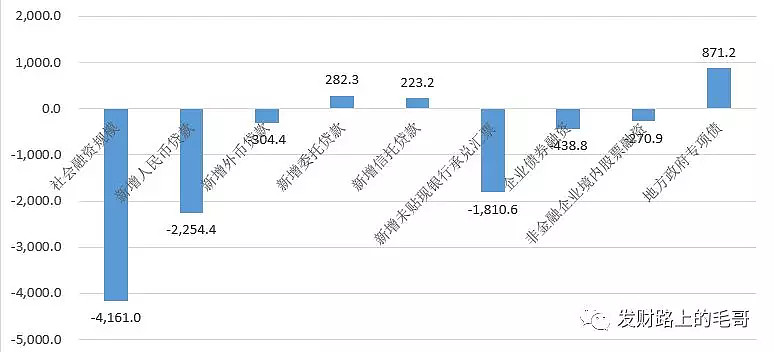

图4

4月份的社融数据出现了全面回落,印证了毛哥对于一季度银行“冲贷”干扰的判断。表外融资虽然同比增量有所缓和,但绝对值上依然在萎缩,楼市的问题不解决这一块估计放开的概率就不大,所以只要国家严格执行现阶段的地产政策,缺少影子银行和地产两个重要媒介,我们就很难出现“大放水”的局面。

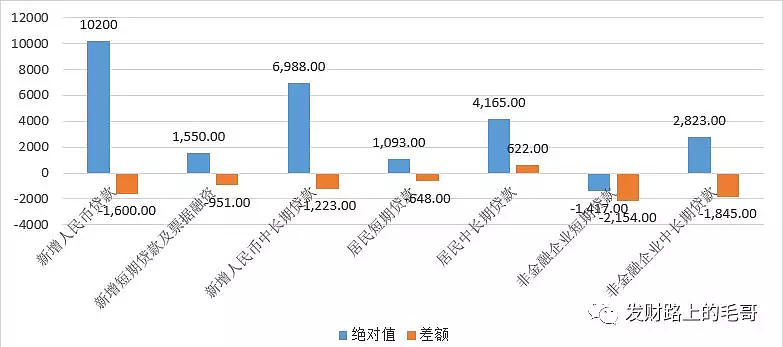

图5

人民币贷款明细方面反应的情况也大体相当,所有融资指标均出现回落,唯一差额为正的即为居民中长期贷款,这部分的组成由房贷居多,地产基本成为我们绕不开的话题,给予经济的流动性有绝大一部分都被地产重新吸纳变为负债,如何扭转这部分的预期需要我们政府有足够的政策定力,求变而不是路径依赖。

三、“李宁”形复苏

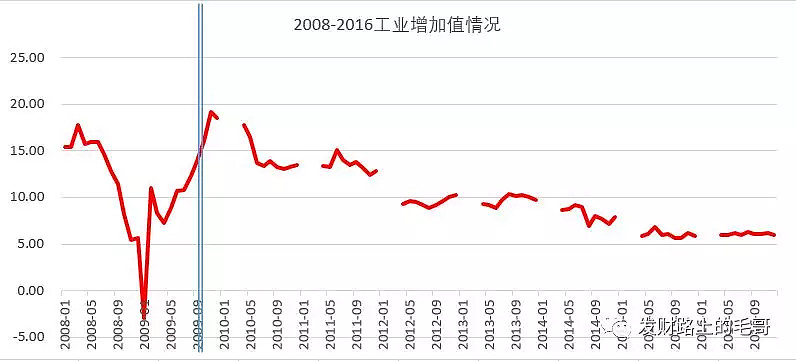

图6

毛哥认为我们需要给经济复苏的进程更多的耐心,从图6来看,过去的复苏过程,除了2009年在四万亿的刺激下经济出现了完美的“V”型反转,其余时间经济复苏更多呈现曲折亦或者“李宁”形。2012-2013年开启的复苏也是通过2014年降息和2016供给侧改革的作用下得到了效果的体现,事件需要催化效应来发酵,而拐点则更是事后才能验证的。2016年无论是市场还是经济都处于复苏阶段,英国脱欧的黑天鹅也让熔断后的市场恐慌不已,但白马行情也是从那时开始从沉默走向爆发,而脱欧事件事后即证明只是一段小波浪而已。

从目前反馈的数据来看,有意料之中的,也有预期之外的。

毛哥认为目前我们国家进行的改革力度我所见之中较实在的,国企改革进一步推进,以格力为主的充分竞争行业开始有混改或者民营化的趋势,减税降费进一步加大落实和推进,从进展和实际数据来看,这一次的改革是真枪实战而不是单纯的说辞。毛哥记得去年年底有篇《每周观察》中写过,每个人都输了,规则就可以重新再定,当任何政策的边际效用递减时,大力度和超预期的改革就不得不上马,改革开放的背景是啥?大家可以去看看吴晓波的书感受一下。

从现有数据来看,民营资本依然缺少信心,而且回落的幅度超过毛哥的预期。这个过程其实和现实中螺纹钢和水泥有点类似,钢铁存在众多中间商和社会库存,中间商对于经济的预期短期内可能导致补库存或者去库存,从而在中短周期内影响经济,相比之下水泥则显得更为实在。亦如刘鹤副总理说的那样,现阶段信心最重要,我们需要用连贯的政策稳定社会的预期,稳住内需才有更多的筹码和底气去谈判,一处活则处处活。

四、思考和策略

(一)思考

图7

1)回顾过去一个月的市场,如果站在单纯做策略的角度来说,风险收益比出现改变最明显的时间点在4月15日,当时的背景是周末货币数据超预期良的靓丽,而市场在周一整体出现了高开低走的局面,也就是说贸易战重启只是这轮行情下跌的催化剂,而不是因,就算没有贸易战市场也要下跌,只是幅度的问题,中短期内我们要相信市场的有效性。但由于贸易战的因素出现,本轮市场的下跌是超过毛哥预期的,之前观点“长期趋势重于短期波动”某种程度上也错了。

2)从市场的角度出发,毛哥的担忧点在于白酒。这板块是真的太暴躁了,除了去年4季度几乎没有一轮像样的调整。截止毛哥今天推送日,五粮液又再度创下新高,虽然很多价值投资大V都有理由和观点论述白酒上涨的合理性,毛哥对于白酒研究不深不便发表过多评论,但根据常识来说,30倍的白酒导致贵不贵,市场空间到底有多大毛哥是还是持谨慎怀疑态度,如果是机构抱团取暖的话,未来不管是资金的腾挪还是其他原因,这个板块都是需要一定幅度的回归,只是不知道届时的催化剂是什么,而市场是否一起回调那就猜不准了。

3)最近的人民币贬值大概率是对冲贸易战造成的影响,但却依然代表着实实在在的资本流出,和去年相关情况类似,人民币贬值不止,股市难以出现趋势性机会。

4)不用担心货币政策会收紧,虽然市场解读不一,但毛哥对北京的粮油调控的理解为控制食品CPI异动而周期性推动CPI,进而影响货币政策的独立性。无论是我们现处的经济状况还是去杠杆的最优手段,保证良好的货币环境都至关重要。

5)长期趋势重于短期波动,虽然这个观点目前看是错误的,但毛哥现阶段依然执着的保持这个观点。贸易战最终应该还是会走向均衡,商人之间只有利弊,屌丝才追求鱼死网破的义气,我相信大国之间的博弈更是如此,当然我们也需要对最坏的结果做一定的心理预期和预防,如果真的彻底崩盘,那么这个观点和复苏的持续性肯定要大幅延后和充满不确定性。

(二)策略

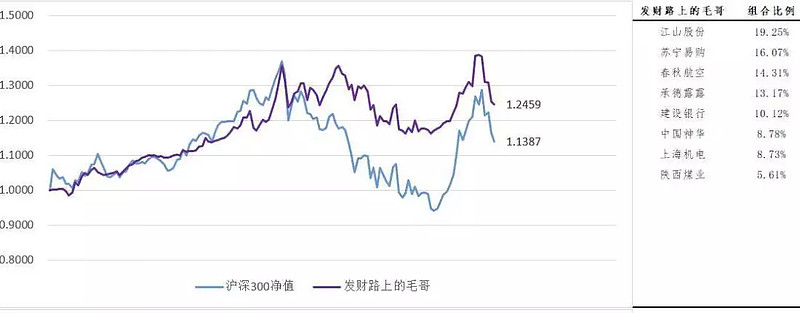

图8

权益类组合中,毛哥在过去一个月进行了一定幅度的调仓,将稳就业预期的基建类基本全部调出,调入的基本上都是周期性较强或者对复苏周期比较敏感的品种,其中有煤炭,也有航空,而且整体仓位也到了几乎满仓配置的一个程度,基本上与我之前“长期趋势重于短期”的观点相匹配(这个表格是上周末更新的,虽然今天涨了不少让数据会更加好看,但毛哥觉得意义不大就懒得更新了)。

对于普通投资者来说,我认为配置的作用优于押注单一个股(但也要限制数量,不然精力跟不上,研究效果也会大大降低),就比如一支足球队,有进攻型选手也要有防御性后卫,但这种思路无法达到快速致富的结果,需要投资者对自己的投资收益预期做出合理的目标,而毛哥的目标就是年化12%~15%。

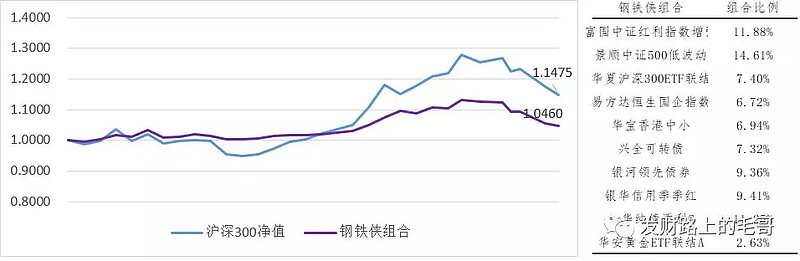

图9

资产配置方面的变动较一季度也不大,主要为降低了中证500的配置并将这部分比例投入至港股。期间还调入了周期品种(鹏华资源分级),后来根据具体情况以亏损状态调出,但考虑到目前A股的整体估值水平,毛哥并不想太多降低A股的比例配置,所以同比例切换至可转债基金-兴全可转债,做到进可攻退可守(如果需要实时了解毛哥资产配置调仓信息的可以后台私信)。

毛哥做资产配置主要思路就是非相关组合和相信均值回归,所以有时候的操作会和策略判断存在背离也属于正常,这个组合的预期收益是年化8%~15%,对于风险的匹配度是重点,这也是资产配置组合短期内调入周期品种,在情况发现偏差时立马转向而权益配置依然持有煤炭等周期板块的原因。

五、结语

贸易战无论是短期噪音还是长期对抗的开始(51%概率~),对于我们投资来说我们既不能太依靠情怀(2015的悲剧历历在目啊),也不能过于恐慌。与国家共克时艰的方式有很多种,努力工作,努力学习创造价值应该比单纯呼喊“为guo接盘”更为有效吧~