本文首发:毛哥投资圈

导读

上半年市场的持续低迷,除了一月份那波拉升之外,其余时间段的市场表现都不尽如人意。

除了我们自身的表现外,海外消息也不乐观。全球第一大经济体美国贸易保护主义有了明显抬头,不仅仅是中国,以德国为主的欧盟也未能幸免,最精彩就要属G7会议上一群人围着特朗普的图片,刷遍了整个财经圈。

对于下半年整体市场的看法,个人还是比较偏空,但由于预期差问题,三季度可能会有短暂的反弹。

之前我对上半年股市是有信心的,结果万万没想到,半年的行情一个月就走完了,接下来在各种消息的打击下开始了慢慢回调路,这也导致了毛哥投资圈1,2号在上半年的波动明显增大。

下半年如果政策不出现大的变化,经济增长的压力会逐渐增加,对整体市场收益端会造成不少影响。同时金融上由于强监管因素,货币派生属性会大幅减弱,市场整体估值想要得到有效提升的难度不小.......

毛哥投资圈运营记录

今年上半年市场动荡加剧,我在去年年底时对今年的经济和市场都相对乐观,也逐步提高了两个模拟组合的仓位,但没有想到的是上半年的市场波动会如此剧烈,这也导致毛哥投资圈1,2号较之前的波动有明显加剧的趋势。

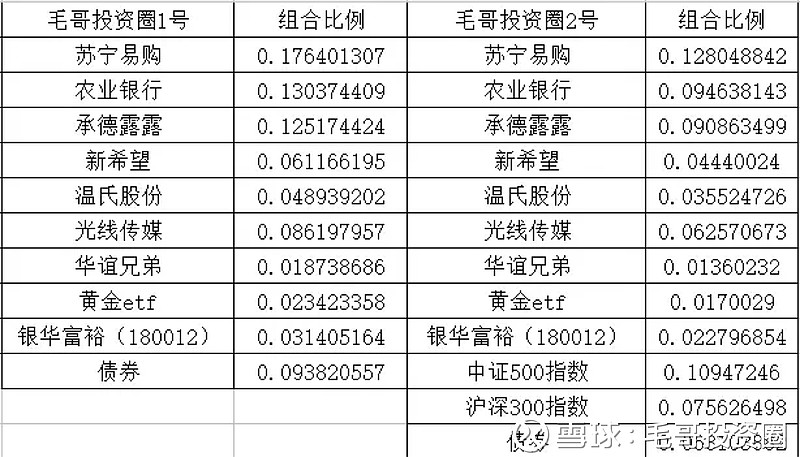

虽然对市场运行过程判断存在一定瑕疵,但在大类资产配置和年初看中的消费板块作用下,两个组合整体还是呈现稳步攀升的格局,截止目前毛哥投资圈1号净值为1.279,毛哥投资圈2号净值为1.208,沪深300净值为1.131。

中期展望及策略

首先我们来看看经济端。

1.中国经济由于四万亿刺激作用下,2012年兴奋剂过后,很多工业企业都处于一个去库存阶段,企业利润率一直较低。不过之前利润率低没关系,整个经济体放出来的钱还是挺多的,这导致了过去几年中国金融发展过快,很多钱都在金融体系乱窜,2015年推升了股市泡沫。2016年又带来了楼市的繁荣。但这些现象在今年都有了明显的反转,宏观收紧,资金成本逐步抬高,未来如果贷款利率超过了企业利率的话,那谁还干呢?

2.楼市从2016年开启了新一轮去库存阶段,部分地区棚户化安置定向释放了大量货币。数据显示,从2016年开始,居民端就开启了新一轮的举债周期,目前居民中长期贷款比重已经占GDP的91%,这其中还没有算前期比较火爆的短期消费贷等等。居民负债率过高必然影响消费,目前从居民消费者信心指数和社会零售总额等数据可以看出端倪,要知道,目前我们中国更多还是通过数量化工具进行加息,意义上的全面加息还没有发生,未来如果进入真正的加息周期,届时实体经济可能承受更大压力。

3.出口端形势也非常严峻。美国在特朗普的带领下贸易保护主义抬头明显。之前我还认为贸易战只是为了谈判时获得更多筹码,最后会得到妥善解决,结果我低估了特朗普的商人行为,两国联合说明变成废纸一张,贸易战继续......现在不仅是美国,欧洲也不太平,意大利债务事件若影若现。现在的国际形势我认为很像2012年:当时美国刚从次贷危机中缓过来,欧洲则爆发了以希腊为核心的欧债危机,全球出口增速都出现了一个较大的滑坡。

4.2017年底PPP业务被政府收缩,同时政府进行了一轮去杠杆过程,这导致2018年基建滑落较大,据最新数据的话,在5月基建增速出现了负增长。

总体来看,下半年的经济不容乐观。经济三驾马车中,消费和出口增速同比可能都会出现下滑,如果高层想保证经济增速在转型期内保持平稳,可能不得不再次动用之前最擅长的投资驱动,这个需要跟踪政府对经济增速的忍耐程度,需后续进一步跟踪。

其次来看看金融端。

这里主要谈谈货币政策。我对货币政策的预测和年初一样:未来央行会更多的采用加息+降准的方式把握好货币的总阀门,换句话说,就是现在说的比较多的宽货币紧信用。

最近央行对MLF的担保品进行了扩充,新纳入MLF担保品范围的有三类:不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券,优质的小微企业贷款和绿色贷款。这些信息在结合之前的降准,被部分人解读成了宽松或者放水的前兆并引起了不少争论。

我认为这种非议真的挺逗的,在整个货币体系中间,央行能掌控的只有基础货币投放,但对于更加庞大的货币派生体系央行无能为力。而上半年资管新规的正式出台,限制非标,影子银行等都是限制商业银行的派生能力,如果国家真的想走刺激的老路,完全没必要做出这种矛盾的政策。

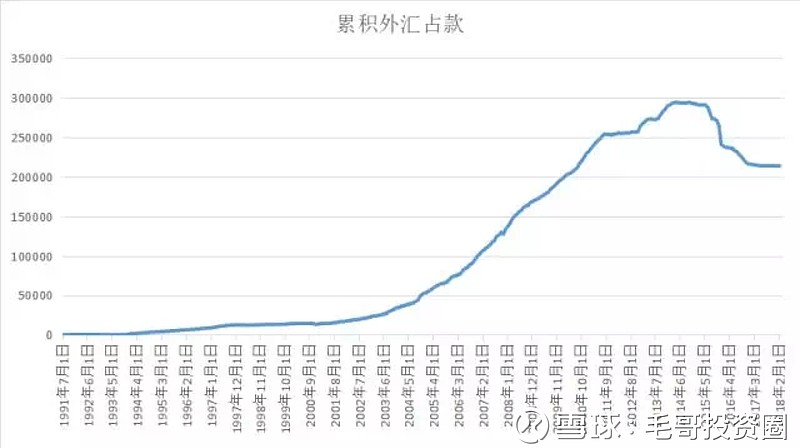

再看看国际金融环境,美国在6月议息会议上宣布再次加息,提升25个BP,联邦基准利率升至1.75%-2%,中美利差已经出现倒挂。同时会议释放鹰派信息,今年美国加息可能有4次,高于预期。同时虽然我们外汇有部分管制,但过去很长一段时间通过合法合规流入的海外资金我们是不能限制其换汇离场的,而且从外汇占款上看,这类现象已经在悄然发生。所以外部环境并不支持实行宽松的货币政策。

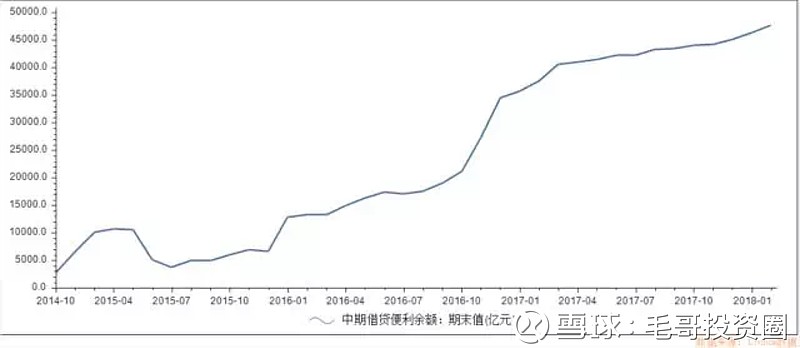

目前国家对于金融的态度就是支持小微企业,目前商业银行给央行抵押物贷款,MLF的利率为3.3%左右,而定期存款的利率在1.5%左右。银行高额的融资成本必然嫁接给贷款端,不利于降低中小企业成本,目前MLF的存续量依然较大(接近5万亿),为了让自己在未来的货币政策空间更大,央行也有缩表的诉求,这些因素都为之后的进一步降准提供可能性。

总体来看,我认为下半年M2会继续保持低位运行的态势,整体货币政策依然保持中性。同时由于热钱流出速度加快和实体经济缺血等因素,下半年央行都会有至少一次的降准动作,最快可能就在最近执行。

综上所述,今年下半年整体A股市场依然是在预期博弈中求生存,更多的追求跌多了的反弹机会,不会存在趋势性机会,大家还是需要降低今年的收益预期,保持良好的投资心态,高筑墙,广积粮,缓称王......

大类资产配置

股票:1.维持今年年初展望观点,2018年指数方面不会有太大表现,依然维持弱势震荡,今年一月份的高点3587.03点很可能就是全年高点。2.现阶段,股市在贸易战,股权质押等等利空打击下跌至3000点附近,长期的阴跌让市场当前情绪极度悲观,同时三季度在政策消息面存在空窗期,为可能的反弹奠定基础,如果指数跌破3000,组合将会考虑参与三季度的市场布局。(本篇成文在上周就已经完成,这周直接以千股跌停的方式跌破3000,按计划积极布局三季度)

债券:一季度期间,在央行降准的刺激下,债券一度是今年表现最好的大类资产,不过好景不长,之后各类信用债各种暴雷让债市的前景又蒙上了一层阴影。

上面两张图,一张是全债指数,另一张则是企债指数,从图中可以明显看出,今年整体债市表现依然不错,重灾区在信用债(特别是民企信用债中)。

我认为债券市场未来前景依然不错的理由有三:1.随着金融去杠杆深入,社会总体的资金需求量会下降,这有利于长端利率逐步下移,对债券的价格形成有力的支撑。2.今年经济整体环境不会太好,爆雷事件频发,市场参与者风险偏好较低,以国债为首的利率债在这个阶段兼有避险功能,会吸引部分资金进入。3.债券现阶段价格具有足够吸引力,3年期3A企业债收益率为4.71%,虽然比起年初的5%上方略有下降,但长期来看,超越货币基金的收益率应该是大概率事件。

黄金:目前国际环境微妙,随着美国的加息步伐加快,部分新兴国家会遇到较大压力。前段时间,以阿根廷为代表的新兴国家已经开始有出现债务危机的苗头,这点值得我们警惕。目前还仅仅是美债收益率突破了3%的重要心理观点,如果未来美元指数再开始攀升,双重组合拳下部分新兴国家能否受住值得怀疑。但黄金的布局尽量不要考虑一把梭,美元指数目前有突破的趋势,作为美元的对手盘黄金短期还是有下跌动力的.....