“

去年8月,中国太保临危受命,派遣10余人的工作组进驻上海人寿。

”

文/每日财报 栗佳

被中国太保工作组进驻化解风险一年有余后,上海人寿最近有了新的动向。

7月2日,上海人寿发布关联交易公告,宣布2024年6月向其全资子公司北京富豪物业管理有限公司,续签股东借款协议5.94亿元,借款利率为每年年初人行公布的最新5年期LPR,借款期限3年。

需要注意的是,此次并非上海人寿第一次为富豪物业提供借款,自收购北京富豪项目以来,上海人寿从2020年至今一直在为该项目提供巨量资金支持。截至目前,上海人寿已累计向北京富豪提供7.82亿元借款,1.8亿元增资,再算上当初收购成本16.73亿元,合计向其“输血”约26.35亿元。

更让市场意外的是,上海人寿还有不少资金流入地产领域。我们不禁好奇,为何上海人寿对投资不动产如此钟情?而如今其自身经营情况又是怎样的呢?

不容乐观的经营状况,上海人寿怎么了?

上海人寿成立于2015年,沦落至此让人唏嘘。

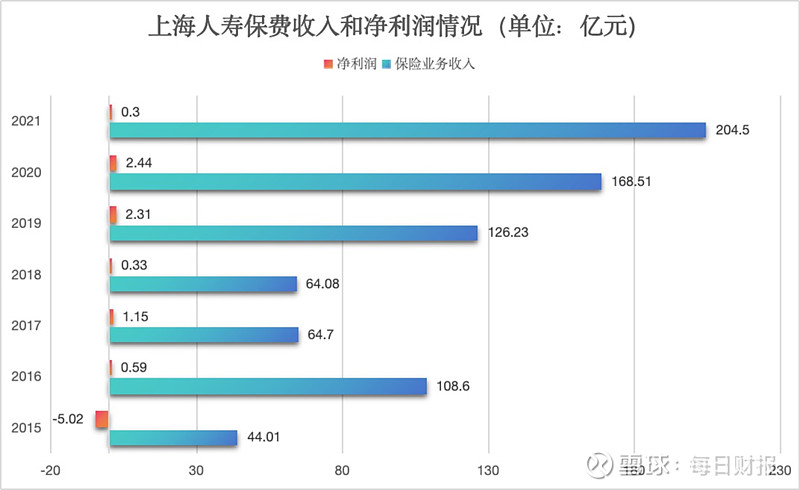

上海人寿有过很长一段时间的高光时刻。虽然在成立当年净亏损掉了5.02亿元,但才过了一年,也就是在2016年之时公司便开始了盈利,不仅打破了寿险公司“七平八盈”定律,而且在当年的开门红中,保费收入就突破了百亿级别,可谓在业界出尽风头。而当时能达到这一水平的国内寿险公司少之又少。

也正是在这一年,上海人寿实控人密春雷通过公司的万能险产品不断进行扩张,涉及各个领域,曾列为振芯科技、正海生物、山大华特等企业的十大股东。

依靠万能险打天下,也让上海人寿“吃到了”一大波红利,2016年总资产同比翻番至372.66亿元,保费收入更是突破百亿,达到了108.6亿元,同比增长高达146.76%;净利润扭亏为盈,达到0.59亿元。如此高增态势震惊业内,让当时不少险企艳羡不已。

然而好景不长,随着万能险被整顿,上海人寿被迫走上了一条转型之路,将医疗领域作为重要发展方向,以期与“览海系”旗下多个医疗板块形成紧密的业务协同,但可惜公司所开发的健康险产品,所取得的保费收入并不理想。

数据显示,2017年上海人寿保险业务收入突然猛降至64.7亿元,同比下降40.42%,2018年则进一步降至64.08亿元,而这期间其健康险保费收入仅分别为11.69万元、1578.06万元,所占总保费的比重还不足1%。

不仅如此,随着此前较为激进的扩张战略,上海人寿的退保金支出一路走高,2016年该项数据为32.43亿元,而2017年则飙升至88.93亿元,随后虽有所压降,但在营业支出项目下仍占据了很大一部分比例,2018年-2020年其退保金分别为50.71亿元、31.36亿元和32.55亿元,所占当年总营业支出的比重分别为53.52%、20.21%、15.02%。

健康险业务的转型未能如愿成功,加之短期内退保数量急剧拉升,给上海人寿带来了巨大的资金压力。

除此之外,高度依赖银保渠道的销售模式也给上海人寿埋下了非常大的流动性危机。历年财报数据显示,按销售渠道划分,上海人寿在银行邮政代理渠道上取得的保费收入占总保费收入的比重常年超过了90%。

这也意味着,上海人寿需要承担起支付给银行渠道高昂的手续费和佣金费,要知道在2019年和2020年,其手续费和佣金费已经分别达到了17.04亿元、13.86亿元。

而更危险的是,随着经济下行和低投资利率时代到来,以销售趸缴和短期期缴类储蓄产品为主的银保业务,对保险公司短期投资能力的要求显然也更高。

在这些压力叠加作用下,也在一定程度上转移到了上海人寿自成立以来本就在股权和不动产投资方面规模颇大的投资端上,而为了能全面覆盖和消化这部分不利影响,上海人寿还在不断加码对不动产投资规模。

比如,除了此次累计超26亿元投入北京富豪项目外,上海人寿还在2019年受让了云南城投置业的“锦慧金融中心”项目,并投资了位于舟山市朱家尖的重要在建工程,其投资账面余额高达10.03亿元。而根据上海人寿2020年年报,当年公司投资性房地产总额就高达55.48亿元。

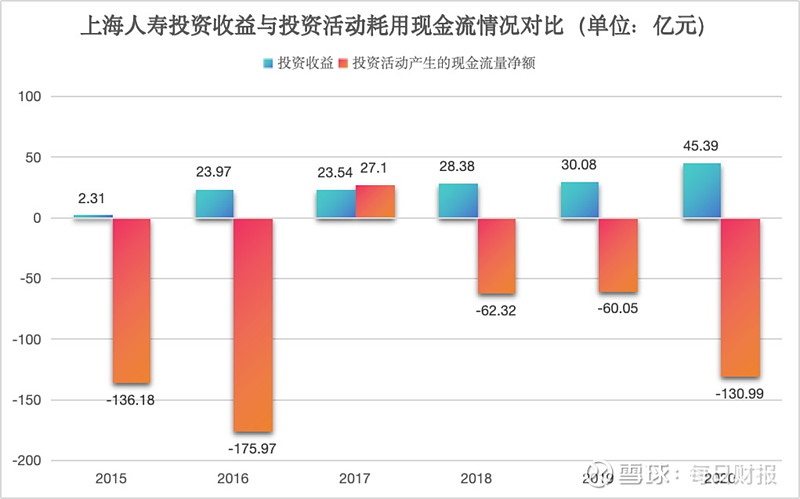

正所谓“激进扩张反被噬”,步子迈大了,最终导致的结果就是,虽然投资净收益增长,但上海人寿投资活动产生的现金流量净额却常年为负值。历年财报数据显示,2015年上海人寿投资净收益仅为2.31亿元,随后便扶摇而上,2016年-2020年投资净收益分别为23.97亿元、23.54亿元、28.38亿元、30.08亿元和45.39亿元。

与之形成鲜明对比的却是现金流不容乐观,数据显示,上海人寿投资活动产生的现金流量净额仅在2017年为正值,其他年份都在负值区间徘徊,尤其是在2018年-2020年这三年中,更是连续为负值,分别为-62.32亿元、-60.05亿元、-130.99亿元。

形势更加严峻的还在于,截至2021年四季度末,上海人寿的净现金流为-31.56亿元,预计未来一年的净现金流加上当期优质流动性资产全部折算后的金额为231.62亿元,而这一数值在2020年末之时为366.49亿元。也就是说,一年时间内,上海人寿的净现金流竟然锐减了近四成。

现金流对企业的重要性不言而喻,上海人寿的现金流消耗如此之快,令人备感忧虑,而随着投资环境下行和市场竞争加剧,最终极易引发流动性危机,这也为后面其沦为被接管的命运埋下了一颗“巨雷”。

“览海系”覆巢之下,“安有完卵”?

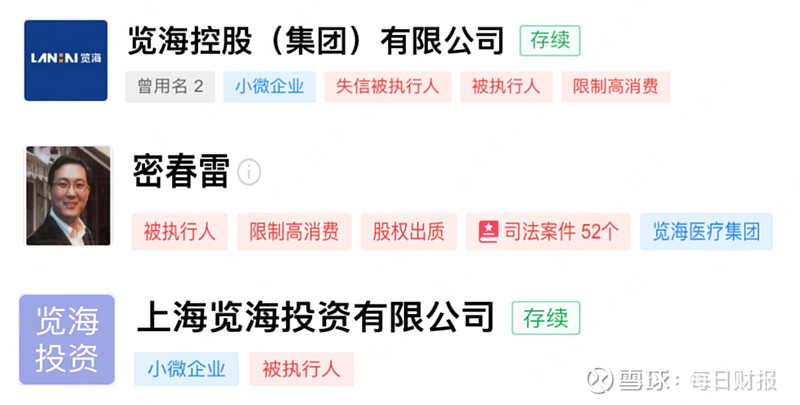

除了自身经营情况不佳外,背后实控人密春雷铺排了七年多的资本蓝图分崩离析,以致上海人寿股权频遭冻结,就如同多米诺骨牌,一旦倒下,便引发了巨大连锁反应。

览海控股是上海人寿的第一大股东,也是密春雷想要打造的以“保险+医疗”主投资版图的核心,并辅以地产、建设、汽车、银行、能源等板块,形成“览海系”商业帝国。

目前,密春雷共关联16家公司或社会组织,对外控制企业为公司或自然人,直接或间接拥有其疑似实际控制权的企业共140家,涉及保险、医疗、房地产、能源、投资等多个领域。

随着商业版图的扩展,密春雷积累了巨额财富。在2020年10月揭晓的胡润百富榜中,密春雷身价攀升至105亿,位居胡润富豪排行第560位。

然而,让人意想不到的是,“览海系”一夜之间极速坠落,密春雷在2022年年初还陷入“失联”风波。随后在当年6月份,览海投资、览海控股,以及法定代表人密春雷,因涉及巨额债务,被上海市金融法院列为被执行人,执行标的高达7.19亿元,直接撕开了“览海系”在资金链管理上存在重大风险的“面具”。

不仅如此,受览海控股债务的牵连,作为“览海系”唯一上市公司览海医疗也最终走向了退市的结局。此时的密春雷,还指望着其他版块的资产,能给困局带来一丝曙光,但无一例外都惨淡收场。

比如,其所持有的曲靖市商业银行4.92亿股股份,于2022年9月被冻结。再比如,密春雷早年以34亿元代价拿下润东汽车的56家汽车经销店,如今大多数都存在效益不佳、经营异常等局面。

在如此逼仄的环境下,随后“览海系”与上海人寿之间股权质押被频繁摆上台面,这样的做法,显然是将上海人寿当做“现金奶牛”,通过股权质押的方式来源源不断“输血”,以此缓解“览海系”各大公司资金流动风险。

公开资料显示,单单在2022年3-4月当中,“览海系”旗下多家公司进行了股权质押,并且屡试不爽,上海人寿也慷慨解囊照收不误。

比如,在当年3月份,览海置业曾分别被股东上海览佑、览海控股各出质19.2亿元股权、12.8亿元股权给了上海人寿;此外,览海控股还将所持有的上海览海汽车4万股权,出质给上海人寿。4月18日,览海医疗披露,上海览海投资将其持有的览海医疗3.84亿股,质押给了上海人寿进行融资;上海览海上寿医疗产业,也将其持有览海医疗的0.82亿股,做了同样的质押操作。

这样做的风险可想而知,若“览海系”再度出现重大经营风险,必然会影响上海人寿,很大可能会使其资金无法追回,让自身本就不达标的偿付能力和岌岌可危的经营情况,陷入雪上加霜的境遇。

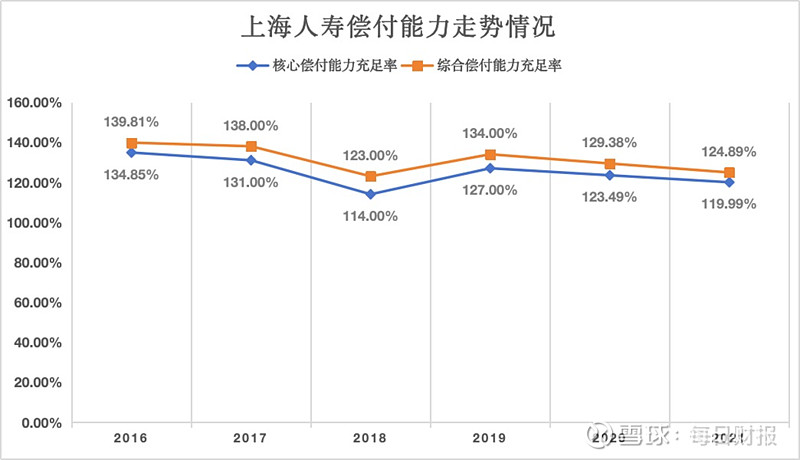

要知道上海人寿最后一次对外披露偿付能力报告只截止到2021年第四季度,随后至今仍未再公开过任何有关业绩的报告。

而据2021年第四季度偿付能力报告数据,该公司核心偿付能力119.99%,综合偿付能力124.89%,风险综合评级由B级下调至C级,已经属于偿付能力不达标公司。净利润更是不用说,直接同比暴跌了87.7%,至仅有的0.3亿元,盈利能力急剧衰退。

为及时化解风险,摸排出上海人寿业务方面出现的诸如承保银保短期产品无法兑付等问题,切实保障消费者合法权益,去年8月,中国太保临危受命,带着上海市政府委派的重任,派遣10余人的工作组进驻上海人寿,人员涉及业务、合规等多个领域,由太保寿险总经理助理邰富春任工作组组长,负责该公司历史摸排及风险化解工作。

而如今,距离太保工作组进驻上海人寿已有一年时间了,到底还有多少不为人知的风险问题未被挖出?目前风险化解工作又有哪些新进展?仍有待后期披露,我们也将持续关注。

每财网声明:本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

2024

立即扫码

内容投稿:meiricaibao@163.com

联系电话:010-64607577 / 15650787695

投资者交流群:公号内留言微信号,由群主添加入群