是Robotaxi强预期与弱现实的矛盾或许难以支撑70亿港币的估值下限。

文/每日财报 仲宇

成立于2019年的如祺出行,继2023年8月18日首次递表失败后,于今年3月25日再次向港交所申请IPO并于6月24日通过聆讯,6月28日,如祺出行正式开启全球发售。

背靠广汽和腾讯、崛起于大湾区的如祺出行至少还需要忍受4年的“入不敷出”,尤其是Robotaxi强预期与弱现实的矛盾或许难以支撑70亿港币的估值下限。

如祺出行本次招股预计募集11.06亿港币,其中40%用于自动驾驶及Robotaxi运营服务研发活动,20%用于出行服务产品升级及运营效率提升,20%用于地域扩张提高市场份额,10%用与产业链投资,10%用于补充营运资本。

背靠大树难躺平

相比成立于2012年的滴滴、2014年的嘀嗒、2015年的曹操、2016年的哈啰甚至2017年的美团,如祺出行姗姗来迟,其由广汽集团和腾讯领投(广州公交集团、滴滴等5家机构跟投)成立于2019年3月,于同年6月起在广汽的大本营(广州)开始上线网约车业务。

据招股说明书,按照全球发售计划中的底价折算,IPO之后广汽集团和腾讯将分别持有如祺出行约35.58%和18.61%的股权,但背靠顶尖主机厂和领先互联网平台两棵大树的如祺出行却难躺平乘凉——尽管2021年至2023年,如祺出行营业收入由10.14亿元快速增长至21.61亿元,但是期间经调整后净利润分别录得-6.69亿元、-5.31亿元和-5.41亿元,三年累计亏损17.41亿元。

本质上,互联网打车服务提供商扮演着“连接器”的角色,通过整合大量的剩余劳动力(司机端)向海量的出行者提供服务,平台的核心价值取决于运力基础与流量沉淀,并且两者相互作用形成网络效应,因此先发优势是打车平台的重要护城河之一。

根据招股说明书,如祺出行业务由“出行服务”、“技术服务”和“车队销售及维修”三大板块构成,其中“出行服务”为核心业务,占总营收83.85%;其以广州为据点,通过“涟漪”战略逐渐向外扩展,目前超95%的收入来自于大湾区城市,大本营广州占比52.6%。

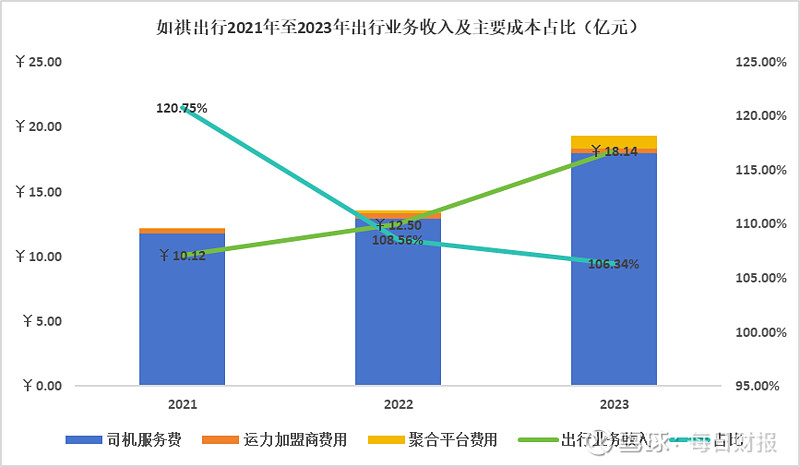

根据付若斯特沙利文数据显示,如祺出行在大湾区占出行服务行业5.6%的市场份额,与滴滴的56.5%差距甚远。尽管出行业务服务属性高度同质化,但运力基础(主要是时效性)仍带来一定程度的用户转换成本,后来者都无可避免地通过“钞能力”对司机端和乘客端进行大量补贴以吸引两端流量,一致性行为导致绝大多数网约车业务都是以亏损状态运营:2021年至2023年,如祺出行的“出行服务”业务营收分别为10.12亿元、12.5亿元和18.14亿元,而司机服务费、加盟商费用及聚合平台佣金三项主要成本支出合计为12.22亿元、13.57亿元和19.29亿元,占“出行服务”业务比重为120%、108.56%和106.34%,仅仅从主要成本上该业务就录得-6.34%的毛损率了。

聚合的流量,虚胖的运力

任何互联网平台,流量的多寡以及转换成本的高低是核心价值所在,高度同质化的网约车服务几乎不存在用户转换成本,而吸引运力的关键不仅仅是短期各种补贴与奖励,更重要的还是订单长期的可持续性。自2022年下半年起,如祺出行开始开放与第三方聚合打车平台的合作,通过外部流量加持业务,促使其网约车业务同比大幅增长45.54%至18.12亿元,尽管整个出行业务的毛损率有所收窄,但亏损值仍比2022年多出0.17亿元至-1.69亿元。

2023年,如祺出行网约车的日均订单量同比增长47.59%至26.67万,但乘客月活数量同比却下降14.11%至99.69万,年度乘客留存率也大幅下降3.2个百分点至27.8%,可以充分地理解为如祺出行的打车平台甚至其业务不具备用户黏性,因为增量都来自于聚合打车平台的贡献:2023年自主平台交易额和订单量分别同比下降30.19%和33.33%,占业务比重不足3成。

因此就大幅减少了对司机的补贴(2023年同比减少14.62%,相比2021年将近减半),而一旦竞争对手给予更高的费用予聚合平台就会让订单量产生倾斜,就会导致运力的离开,而运力不足就会影响乘客体验,进入恶性循环。

Robotaxi:强预期与弱现实

如祺出行2021年便开始推出Robotaxi(无人驾驶运营平台)项目并在2022年10月正式走向商业化,成为全球首个推出有人驾驶与Robotaxi服务商业化混合运营的出行平台。截至2023年,Robotaxi已经累计运营20080个小时,覆盖545个站点,完成超45万公里的安全试运营里程。

对于出行服务行业而言,最大的成本在于运力(尤其是司机的服务费)。2021年至2023年,如祺的出行业务成本中,“司机服务费”占该项业务营收比重为116.3%、103.2%和98.95%,仅此一项就是其盈利的拦路虎;因此随着自动驾驶技术的不断迭代,各大厂商也在持续发力无人驾驶运营网约车以降低运营成本;也因此如祺出行IPO的最大“卖点”在于其被称作为“自动驾驶运营科技第一股”。

在招股说明书中,如祺预期Robotaxi的大规模商业化在2026年实现,但是制约无人驾驶技术大规模应用于网约车的不仅仅是技术与安全性,甚至在技术成熟之后仍很难实现规模化应用。

截至2023年,国内网约车司机注册量为657.2万人,而全平台注册司机超过1亿(差异在于有无注册证),这意味着网约车行业承担了巨大的就业负担,在没有容纳大量运力的就业机会的前提下,一旦大规模应用无人驾驶于网约车行业就会产生高失业率,这是动摇整个社会生态的不利因素。

换言之,网约车要实现真正的“降本”并不取决于商业生态,而是由社会结构和经济状况决定,因此Robotaxi的强预期为时尚早。而要实现盈利更是任重而道远,本次IPO拟募集11.07亿港币,其中40%的资金用于自动驾驶及Robotaxi的运营及研发,招股说明书也坦然地提到,至少未来4年仍无法实现正的现金流回报。

结语

同行的嘀嗒在2024年6月27日登陆港交所,首日下跌22.5%破发。同质化的服务、无黏性的用户就注定如祺的平台难有溢价,而仍待烧钱的业务导致中短期未能实现盈利的生意如何支撑70亿港币的估值下限?

往期回顾

邮储银行:负反馈开始侵蚀利润

拼多多:新王的肖像

呼吸类产品高峰已过,以岭药业创新属性助力可持续发展

扫码关注一下呦!

微信:meiricaibao

微博:@每日财报网

联系方式

内容投稿:meiricaibao@163.com

联系电话:010-64607577 / 15650787695

投资者交流群:公号内留言微信号,由群主添加入群