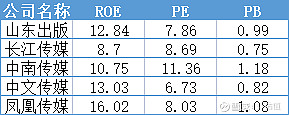

$山东出版(SH601019)$ ,凤凰传媒,中南传媒,中文传媒,长江传媒,都是极度低估值的传媒股。

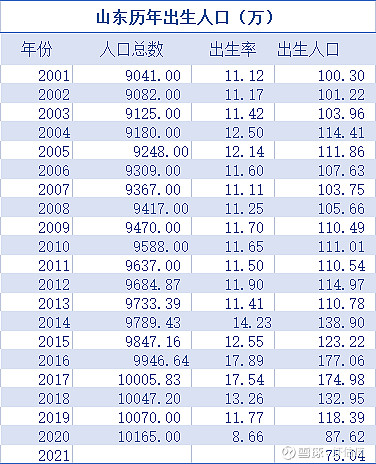

以山东出版为例,很多人说现在的出生意愿低。此话不假。连人口出生大省山东,近两年的出生率也大幅下跌:

山东出生人口从最高峰2016年的177万断崖式下跌到2021年的75万。原因有很多:一是2016、2017年二胎政策落实,大量有生育愿望的夫妇(包括本人也是2016年生的二胎)集中在这两年生了二胎。二是最近两年经济并不景气,生活压力大,打击生育意愿。三是2020年的鼠年和2021年的牛年一般来说都不是招人喜欢的生肖。

山东出生人口下跌会如何影响以卖中小学课本为主页的山东出版的经营业绩?

我们把历年出生人口总数相加,比如2021年在校中小学生应该大致就是2004年至2015年这个年龄段的孩子为基数。当然其中有在山东出生但是长大后没在山东上中小学,也有可能没在山东出生长大后转入山东上学的孩子,有初中之后职高分流出去的学生等等情况。但是这种基础数据还是大致可以看出每年适龄儿童的基数增减情况:

从数据可以看出,2026年之前,大体上山东适龄的学生人数还会是上升状态。

然后,其实现在学生的书都不便宜,时不时涨个块八毛的,或者多一本什么练习册之类的,这也是每年公布的教辅营收增长的一个很主要的原因。所以如果学生认识不增长的情况下,短期之内公司的营收数据应该也不会出现明显的下降。

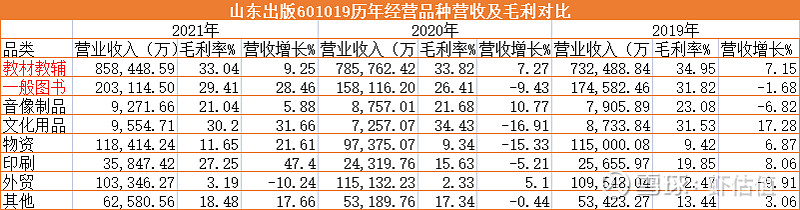

山东出版的业务及其简单,教材教辅的利润和营收占比超过60%。这个比例比中文传媒、长江传媒等等几家同行要高。说明山东出版比较耐得住寂寞,不太愿意过多尝试其他的投资业务。

这几个公司的PE/PB等都比较低估:

其实A股也有不少的行业股票都是低PE,低PB的状态,比如银行,但是银行资产中到底有多少坏账?其实外人很难完全了解。而这几个公司的资产却非常清晰。现金、自有地产等资产占比非常大,变现能力极强。

所以,传媒股就是这么一群低调的、不为人关注的股票。山东出版目前净资产已经够现在的市值,每年还能盈利14-15亿,但是股价长期5-6元徘徊。可能就是资本市场不爱关注这种超级稳定的,没有什么爆发式的股票。一般股民也不喜欢缓慢的财富增长模式吧?

$山东出版(SH601019)$ $中文传媒(SH600373) $长江传媒(SH600757)$