亚麻这数据是对得起走势了。$亚马逊(AMZN)$

广告是一如既往的优秀。

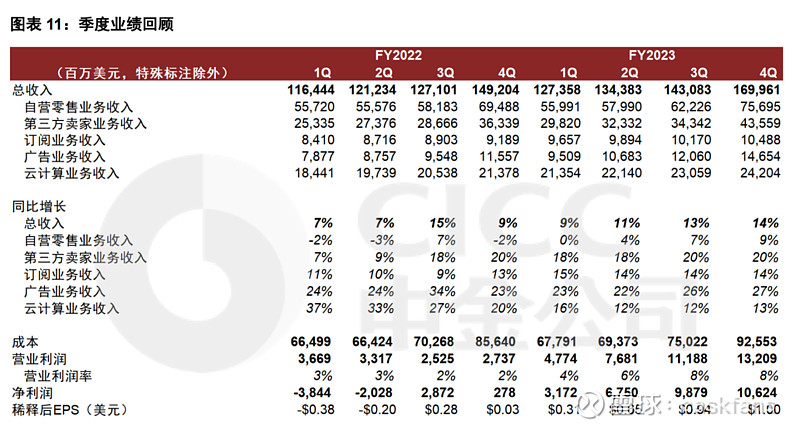

云的展望也是可以,后面增速回暖的话,亚麻确实值得憧憬。

AWS业绩与展望:AWS在第四季度的收入增长加速至13.2%,预计这一趋势将持续到2024年。积压订单转化、对迁移的兴趣以及像Bedrock这样的生成式AI产品推动了这一增长。AWS年底的积压订单达到1557亿美元($155.7 billion),同比大幅增长,显示出强劲的未来收入潜力。公司预计2024年资本支出(CapEx)将增加,以支持AWS扩展和生成式AI项目。

您能讨论一下AWS第四季度收入再加速的因素,包括积压订单转化和人工智能工作负载,以及我们该如何看待这些组成部分进入2024年的情况吗?此外,AWS计划中的AI驱动的资本支出与更广泛的资本支出评论有何关联?

答案1:截至12月31日,AWS的积压订单为1557亿美元($155.7 billion),同比增长超过450亿美元($45 billion),环比增长200亿美元($20 billion)。第四季度收入增长加速至13.2%,预计这一趋势将持续到2024年。迁移工作的恢复和对生成式人工智能产品(如Bedrock)的兴趣正推动这一加速。公司全年资本支出为480亿美元($48 billion),同比下降100亿美元($10 billion),其中约60%用于支持AWS和亚马逊的核心业务。2024年资本支出将增加,尤其是用于AWS地区扩张和生成式人工智能项目。积压订单转化反映了与客户的长期交易,这些交易需要时间迁移工作负载。成本优化基本完成,迁移工作再次加快,而且签约较慢的交易现在关闭得更快。生成式人工智能收入增长迅速,预计未来将带动数百亿美元的收入。

鉴于北美利润率连续几个季度改善,您预计这一趋势会持续吗?另外,您对亚马逊Prime Video广告有何期望?

鉴于竞争动态,请问AWS在应用层面对生成式人工智能采取什么市场策略?亚马逊面向消费者业务方面对生成式人工智能有什么策略?

答案6:AWS客户希望在不同应用中选择生成式人工智能模型,这些模型具有不同的成本结构和延迟特性。Bedrock因其在尝试生成式人工智能应用程序期间管理转换和变化的能力而受到客户欢迎。编码伴侣Q通过协助编写代码、调试、测试、转换、故障排除以及整合数据存储库来提高开发者生产力。

对于面向消费者的业务而言,在亚马逊各个部门正在构建数十种生成式人工智能应用程序。示例包括总结客户评论、预测服装合身度、预测配送中心库存需求以及Rufus——一个经过亚马逊产品目录和评论培训的购物助手。预计生成式人工智能将显著改变亚马逊购物体验中的发现过程。

答案4:北美利润率之所以提高,是由于产能利用率上升、区域中心效率提高、运输/物流成本缓和、劳动力成本以及成功广告收入增长超过流量增长率等因素。预计这些趋势将继续下去,并通过努力降低成本和改善客户体验来实现。对于亚马逊Prime Video广告而言,广告商对接触Prime客户感到兴奋。公司计划在流媒体属性上增加广告投放,同时保持内容投资增长的健康商业模式,不会有过多广告负载。