很早以前就听很多大V推荐白酒股,当中提到最多的是贵州茅台但无赖价格太高没有那么多米,空有想法也暂时只有观望。另外一个明星白酒企业就是洋河股份了,梦之蓝天之蓝的广告漫天飞的那个白酒龙头。为啥大家都觉得好,别人说得就一定是对的吗?投资是花自己的真金白银还是小心一点好,自己一定要研究透。所以今天决定好好分析研究下洋河。当前最新的财报是2023年三季报,自己赶在洋河财报发布前,先把自己的分析逻辑整理下,在后面看看是否符合逻辑。

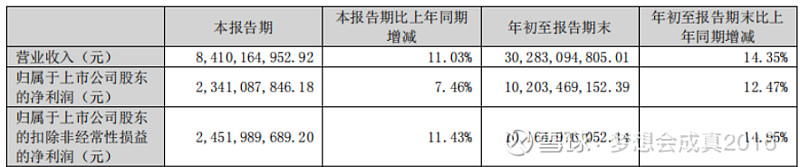

从洋河三季报上面不难看出,2023年三季度其累计实现营收超过了84亿,比去年同期增长11%,2023年前三季度累计营收超过302亿,同比增14%;扣非净利润增长和营业收入增长几乎同比例。

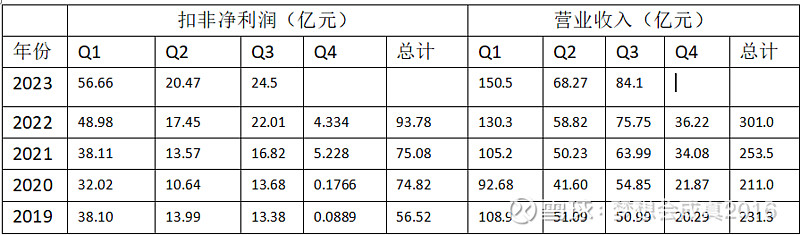

按季度列示洋河最近5年的净利润和营收,首先其保持增长的态势没有发生变化,而且营收和净利润都创下了新高。在当前经济大还清如此糟糕的情况下,仍然保持愉快地增长,值得继续关注和分析。

当前2023年三季度洋河的扣非净利润已经超过了2022年全年的,当然疫情对整体是有一定影响。但在2023年如此差的市场背景下仍然保持着这样的增长是很难能可贵的。我们来简单做一个估值,当下洋河的市值只有1511亿,参考其历年产量及当下生产能力,年产出利润预计在108亿左右。当前洋河账上有241亿现金,流动资产总计474亿,减去负债122亿,累计有合计241亿现金+111亿类现金资产,还不包括固定资产等非流动资产合计170亿。当前拥有差不多350亿现金及类现金资产的洋河,每年能产出100亿左右净利润的企业,当前市场先生给的报价仅为市值1523亿,这样的企业目前明显被低估了。按市场无风险套利利率4%来计算,给个保守的20-25PE估值,年利润100亿的洋河,怎么也应该值2000-2500亿,现在洋河被打折了6-7.5折。

洋河是全国大型白酒生产企业,是白酒行业唯一拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标,两个4A级景区的企业。公司主导产品梦之蓝、天之蓝、海之蓝、苏酒、珍宝坊、洋河大曲、双沟大曲等系列白酒,在全国享有较高的品牌知名度和美誉度。洋河位于中国白酒之都—宿迁市,坐拥“三河两湖一湿地”,是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一。洋河酿酒起源于隋唐,隆盛于明清,清朝雍正年间已行销江淮一带,素有“福泉酒海清香美,味占江淮第一家”的美誉,而与洋河一衣带水的双沟,因下草湾醉猿化石的发现被海内外专家学者誉为“中国自然酒的起源地”。拥有得天独厚的地理优势而且这些都是无法复制的优势,这些都是洋河白酒的壁垒。我相信这家企业会发展越来越好,而且是有相当竞争力的。从最近五年的发展看,洋河还处在一个不断扩张发展的过程中,其新投建和在建的产能还处在变现的路上。从未来5年10年看今天的洋河,首先其白酒品牌和窖池不会消失,其产能会进一步扩大变现,人们饮用白酒的习惯特别是中高档白酒的需求不会消失。洋河作为高端白酒品牌的代表企业再持续为股东创造更高地汇报,妥妥的现金奶牛企业,我认为洋河是非常值得关注和投资的。