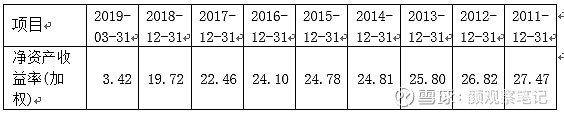

东阿阿胶2011年至今的ROE如下:

那么影响东阿阿胶ROE下滑的因素是?

1、盈利能力:东阿阿胶的市场份额从2011年的50%上升至2017年的62%(销售额口径),阿胶产品毛利率从70.83%上升至2018年的74.98%,明显市场竞争格局在改善。

但因驴皮资源紧张关系,东阿阿胶持续涨价,阿胶块出厂价从2011年的950元涨至3,600元/公斤,零售价已超5,500元/公斤,价格的上涨必然需要新的消费群体来消化,导致公司的销售推广等费用在一直增加,因此公司整体净利率反而略有降低,从2011年的31.54%降至2018年的28.43%。

2、资本结构:公司基本不存在付息债务,2011年资产负债率在18%上下波动,变化不大。

3、营运效率:2011年公司经营性业务占用资金额(应收票据+应收账款+预付账款+存货)占到营业收入的比例为18%,后逐年上升,到2018年该比例达80%,可以看出公司无论对上游还是下游的溢价能力都在减弱。

上游:因农业机械化城市化快速发展,加上驴皮规模化养殖成本高,国内毛驴的存栏量直线下降,仅剩500多万头,按照每年出栏率20%,而仅东阿阿胶一年驴皮消耗量可能就要150万张,因此国内的驴皮产能还不够东阿一家消耗,根据销售量口径计算,东阿的市场份额占1/3,因此驴皮需要靠大量进口。

下游:东阿阿胶主要销售渠道为药店、直营店、医院和电商,最终受众细分为200-300万之间的女性消费人群,功效和价格是影响该部分群体的最主要因素。从经营数据看,持续的涨价给渠道的销售带来的压力在加大,不断加大的销售推广力度最终并没能阻止公司收入的滑坡,2018年阿胶系列收入几乎没增长,2019年一季度收入下滑24%。

综上,东阿阿胶市场占有率在增加,品牌影响力在扩大,但因上游驴皮资源萎缩导致公司不断提价的举措,却在蚕食着公司的竞争力,导致ROE持续下滑,实属无奈。