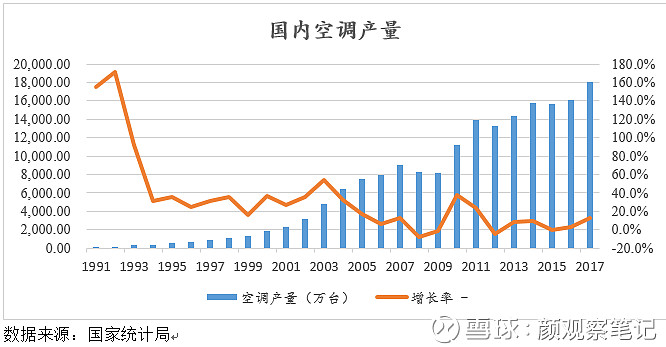

空调作为可选消费品,随着人均GDP从90年代不到2千元到2017年人均GDP接近6万元,已从国内家庭配置的“奢侈品”变为“普通”配置品,行业经过早期爆发增长(不断竞争洗牌过程)后2005年开始进入稳步发展阶段(寡头品牌垄断格局),并在2008年(金融危机、房地产调控)、2012年(前两年家电下乡消费透支)、2015年(冷年)个别年份出现负增长,但这些短期影响因素只是延缓或提前抬升空调渗透率,那么空调行业的天花板在哪里?

1、户均持有量

户均持有空调量是大家衡量空调行业天花板的一个重要指标,2017年国内城镇家庭每百户拥有空调129台,农村每百户拥有空调53台,距离户均两台尚有一倍增量空间;我国整体气候类型与日本较为相似(人口分布集中于温带季风气候、亚热带季风气候地区,夏热冬冷),与日本户均2.72台(2014年)相比还有较大差距,但是比欧美户均拥有率高(房屋建筑结构、环保理念、气候因素不同)。

我国毕竟地广人多(与日本差异),因此假设每户城镇家庭空调保有量临界点为2.5台,每户农村家庭空调保有量临界点为1.5台,根据《国家人口发展规划》我国城镇化率2030年达到70%,据此测算如下:

2、更新需求

2012年至2017年共内销空调数量4.02亿台,加上2011年内销6000万台,与2017年现有保有量4.6亿台持平,因此可推算现有空调保有量机龄基本在7年以内(含7年),按空调使用寿命10年测算,空调大比例更新阶段应该在2021年以后。达到天花板后,增量空间变小,市场销量主要由存量更新构成,每年更新量为1亿台左右。

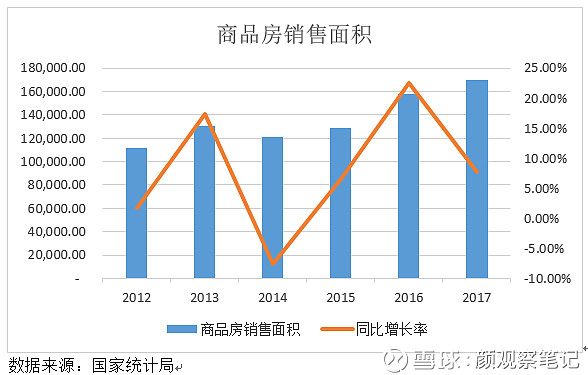

家用空调的短期销售情况受房地产市场影响,滞后商品房销售12-15个月,2016年我国商品房销售面积同比增长达22%(推升2017年和2018年的空调销量),2017年商品房销售面积回落至7.66%,2018年1-7月同比仅增长4.21%,因此2019年初开始空调增量将回落至正常水平。

房地产投资的刺激促使空调销量加速赶顶,由于2017年、2018年空调增量的提前透支,后面两年的空调销量可能出现下滑。

3、海外市场

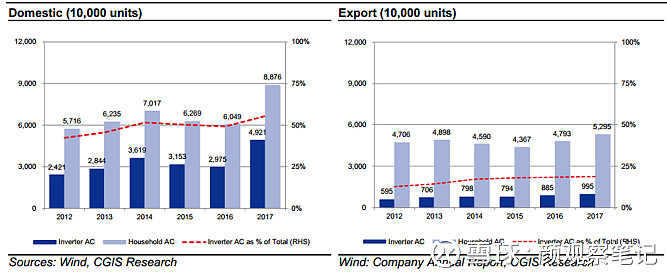

中国空调产量占全球产量近7成,销量占全球销量接近65%;近五年国内空调出口量在4,700万台上下浮动,国内出口主要销向亚洲(40%)、美洲(40%)、欧洲(10%)、其他地区(10%)。

目前欧美日空调市场成熟,增量主要来自个别年份异常炎热天气等因素影响;南亚、东南亚、南美等地处于热带地区长期高温但因人民生活水平改善缓慢、电力等基础设施差导致需求亦偏弱;海外市场2011年至2016年复合增速排名前十且销量大于80万台的国家和地区分别如下:

在过去10年世界经济复苏期,海外市场年复合增长率超过5%的也就8家(2011-2016年),2018年以来海外经济更偏弱,个别新兴市场甚至出现危机,贸易摩擦不断,因此说短期要靠开拓海外市场撑起国内空调产量的高速增长很难,甚至对未来10年内海外空调增量市场亦偏悲观。

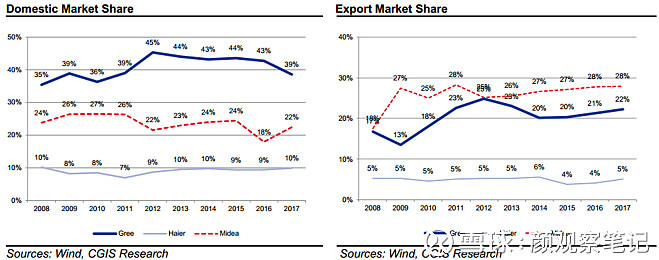

4、国内竞争格局

国内空调市场已形成稳定的寡头格局,近十年(格力、美的、海尔)三巨头在国内市场份额占比70%左右,剩下的市场为其他厂家(大金、三菱、松下、海信、海克斯、科龙、长虹、志高等)分割,市场充分竞争,集中度提升空间有限。

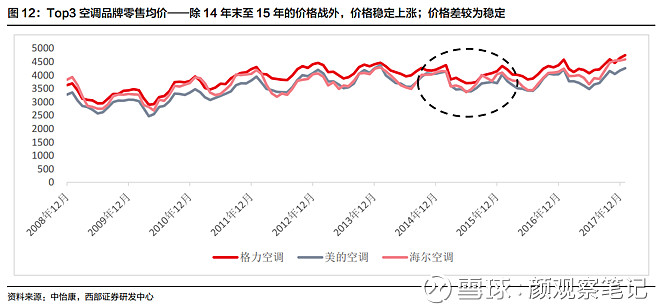

近10年空调零售价稳定上涨,2015年打了一轮价格战,但三巨头市场占有率仅有短暂提升,因此三巨头短期打价格战的动力不足。

5、个人观点

国内房地产行业投资增速处于稳定下行阶段,如果2018年空调销量超过1亿台,那后面两年销量可能出现下滑,随着城镇化率的提升,下一次空调销量短期高峰应该出现在增量周期与更新周期第一次交替期间(即2022年)。从长期看空调行业天花板仅剩6亿台左右增量空间,但由于目前销量基数大(2017年销售8,876万台),因此未来10年空调行业整体实际上已经进入了缓慢增长阶段。