实例学习兴瑞转债,如下是该可转债的基本情况:

主营业务

公司以模具技术为核心,采用精密注塑/冲压和自动化组装等先进技术,为客户提供连接器、屏蔽罩、散热片、支撑件、外壳、调节器和整流桥等精密电子零部件产品及模具产品。主营构成中,汽车电子类产品50.11%,智能终端产品28.6%。营业收入中的66%来自海外。

营业收入和净利润

过去3年公司收入同比增长明显,最近2年营业利润也有比较大幅的增长,毛利率与净利率都有所提升。

盈利预测

最近半年有8家机构给出了盈利预测,后续3年营业收入及归母净利润增长率在20%以上,PE仅10%多,PEG还不到0.5,正股一致目标价还有50%的上涨空间。

截止至2024-03-31,兴瑞科技存续债市值5.30亿元,其中机构持仓1.64亿元,占比31.00%。

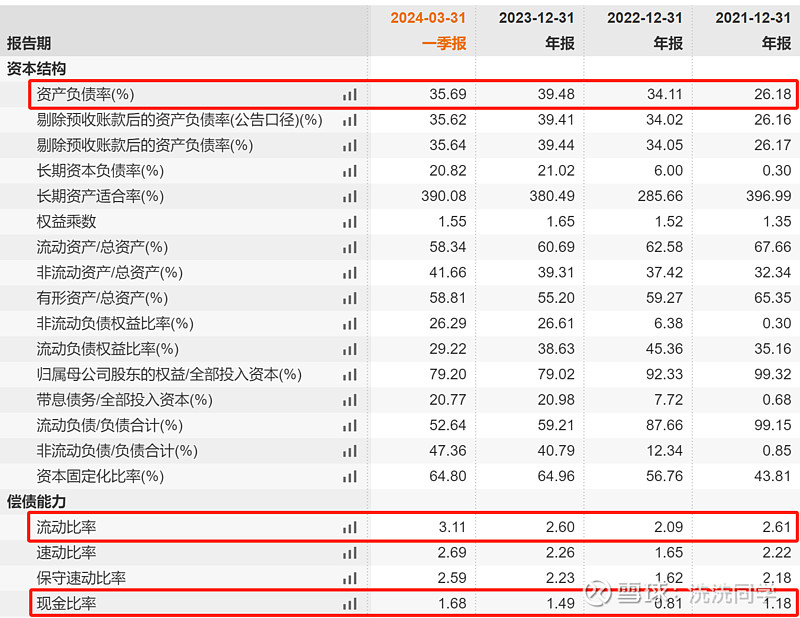

偿债能力

1季度末,公司的资产负债率36%左右,流动比率3.11、现金比率1.68,账上现金7.7个亿左右,无短期借款,公司的长期负债仅3.89亿。在建工程大幅增加,主要提现在慈溪新能源汽车零部件生产建设项目上。

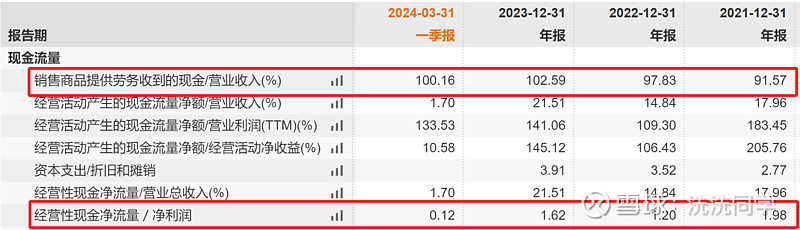

现金流情况

2023年末销售商品提供劳务收到的现金/营业收入为103%,经营性现金净流量/净利润为1.62。应收账款的账龄都在1年以内,基本没有信用减值损失,应收账款质量非常高。

分红情况

公司自2018年上市以年年都有分红,三分之二年度的股利支付率超过了40%。

结论

公司基本面很好,转股溢价率48.82%,低于转债溢价率中位数 51.79%;

动态PB4.1,有较大下修空间;

债券余额4.62亿元,规模小;

税前税后收益率均为正,可转债前收盘价114.977元,可分批建仓。