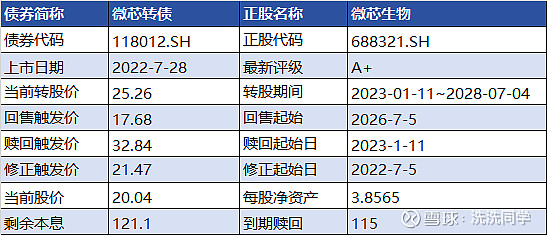

实例学习微芯转债,如下是该可转债的基本情况:

主营业务

公司主要产品为自主研发的新分子实体且作用机制新颖的原创新药。包括已上市的国家1类原创新药西达本胺,已完成Ⅲ期临床试验的国家1类原创新药西格列他钠等。公司开发的西达本胺是全球第一个获批的亚型选择性组蛋白去乙酰化酶抑制剂,目前在外周T细胞淋巴瘤治疗领域属于中国唯一的二线治疗药物,在国内没有竞争对手。最新一期年报显示,西达本胺片销售收入占到了总收入的89.1%,西格列他钠销售占比8.07%。

营业收入和净利润

过去3年公司的收入比较平稳,2023年度毛利出,销售毛利率出现比较大的降幅,净利率反而提升了不少,净利润0.49亿,其中处置长期股权投资产生的投资收益2.89亿(不具有可持续性)。

去年研发投入大幅增加,其中费用化研发投入2.7亿,比上年增加65%,在建工程+固定资产这两年增幅明显,在为在研产品未来的产业化做相应的布局,继续烧钱ing。

盈利预测

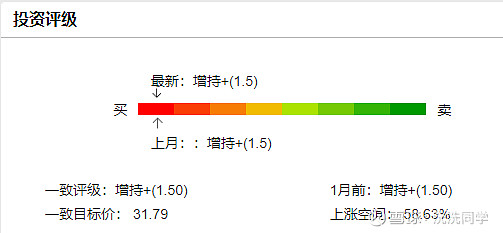

最近半年有4家机构给出了盈利预测,后续3年的营业收入增长率超过30%,盈利不稳定,典型的成长期企业。

实控人疑似四川省政府国有资产监督管理委员会,微芯生物存续债市值5.57亿元,其中公募基金持仓2.67亿元,占比48.00%。

偿债能力

公司的资产负债率47%左右,流动比率2.89、现金比率1.52,账上现金6个亿左右,可覆盖短期借款,公司的长期负债接近9个亿,长期需关注盈利改善情况或再融资计划。

现金流情况

2023年末销售商品提供劳务收到的现金/营业收入为96%,经营性现金净流量/净利润为-3.2。1年以内的应收账款账面价值占比89%%,2年以内应收账款占比11%,应收账款质量较高。

分红情况

公司自2019年上市以来年年盈利从未分红,公司研发投入高,最近几年费用化的研发投入已超过营业收入的30%以上。满足《国九条》最近三个会计年度累计研发投入占累计营业收入比例15%以上或最近三个会计年度研发投入金额累计在3亿元以上的科创板和创业板公司,可豁免实施ST的情况。

结论

公司基本面挺好,转股溢价率49.37%,低于本日转债溢价率中位数 51.79%;

最近一期经审计的每股净资产3.8565,有较大下修空间;

债券余额5亿元,规模不大;

税前到期收益率0.58%,税后到期收益率-0.31%,今日可转债价可转债收盘价118.335元,根据自己的风险偏好可在116.88以下分批建仓。