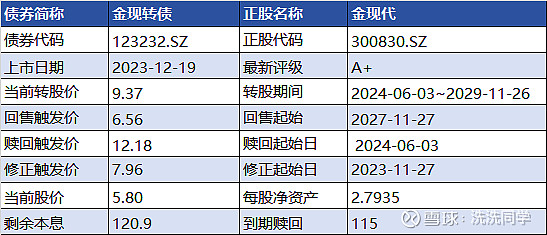

今天实例学习金现转债,如下是该可转债的基本情况:

主营业务

主营业务是为电力、轨道交通、石化等大型集团性企业提供定制化的行业数字化解决方案和标准化、通用软件产品。根据最新年报,主营构成:定制化软件开发及服务85.27%;软件开发及实施14.56% 。

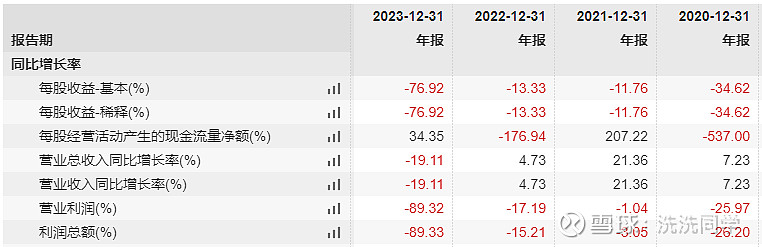

营业收入和净利润

过去3年公司的收入在5-6亿之间有小幅波动,销售毛利率变化不大,2023年度归母利润及净利率降幅明显。

根据年报披露,主要原因系公司处于战略调整期,淘汰部分低端业务的同时,员工总数有所下降,部分项目实施进度不及预期,新产品的见效需要相对较长的周期,故而总体产能有所下降,导致营业收入有所下滑。同时,公司为保持双轮驱动战略的有效实施,研发投入、销售费用等均有所增长,故而导致净利润下滑较多。

另外,由于公司客户主要集中在电力、铁路等行业,该等行业的主要企业均为央企,由于预算性质导致公司的收入有季度性的波动,营业收入体现为上半年较少、下半年较多,因此1季度亏损。

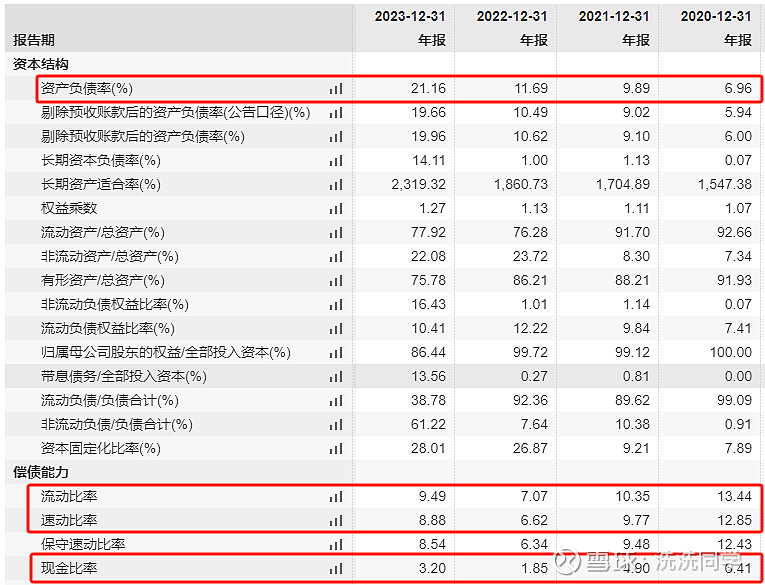

偿债能力

公司的资产负债率仅21.16%,流动比率9.49、现金比率3.2,公司的流动负债少并且主要体现在经营性负债上,长期负债则主要是本次发行的可转债,偿债能力很强,不担心还不上钱。

现金流情况

2023年末销售商品提供劳务收到的现金/营业收入为100.89%,经营性现金净流量/净利润为-2.37。公司解释是由于账期较长的原因,经营性回款仍小于经营性支出,故经营性现金流量净额仍为负值。

公司最近几年的信用减值损失金额不小(2023年度甚至远超净利润),最近一期年度报告显示,1-3年的应收账款账面价值占到了45%,并且坏账准备计提比例不高,应收账款的质量看起来不行,后续需要重点关注。

分红情况

公司2020年上市以来连续大比例分红,2023年度的股利支付率甚至高达79%。

结论

公司基本面一般,作为组合的一小部分是不错的选择。

转股溢价率106%,动态PB2.07,有较大下修空间;

债券余额2.03亿元,规模小,炒作概率较高;

目前税前及税后到期收益率分别为-0.93%和-1.57%,今日可转债收盘价127.1元,高于其保本极限价,风险偏好较高的可以在120.9元埋伏,保守投资者可在116.7建仓,然后根据自己的风险偏好设置单票的加仓位及重仓位。

风险提示:本文仅为自己的学习记录,所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。