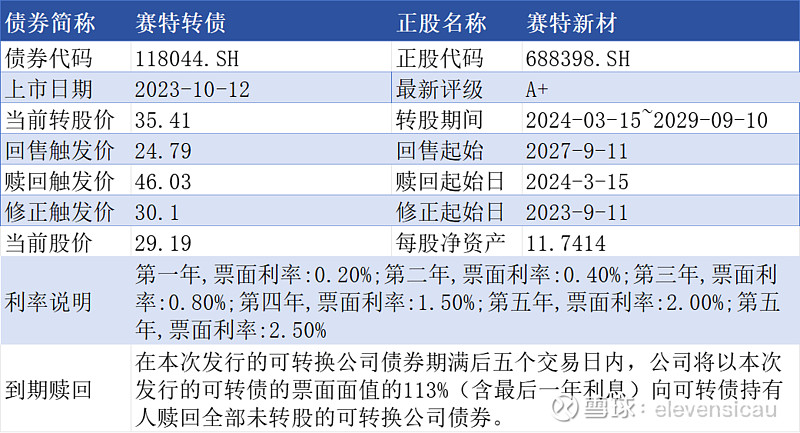

结合老师给的财富密码,实例学习下赛特转债,如下是该可转债的基本情况:

主营业务

赛特型材主营真空绝热板,为公司贡献97%以上的收入。真空绝热板主要被应用于家电领域,如冰箱、冷柜等,以及冷链物流领域,如医用及食品保温箱、自动贩卖机等。是全球真空绝热板行业的龙头企业,市场占有率较高,远超第二名。

营业收入和净利润

过去几年公司的收入及利润维持较不错的增长,但2022年由于公司主动降低产品均价,叠加天然气涨价影响,当年收入及利润双双下滑。2023年伴随成本的回落及产能利用率的提升,公司的业绩实现不错的增长。根据2023 年年度业绩预增公告:营业收入较上年同期同比增长30.26%至31.83%,归属于母公司所有者的扣除非经常性损益的净利润同比增长73.27%到90.62%。随着在建产能的释放,销售毛利率及销售净利率有望提高。

盈利预测

最近半年有11家机构给出了盈利预测,2024年度的营业收入增长率为43.29%,归母净利率增长率预测值为54.09%,ROE稳步提高,PE进一步下降。都看好公司真空玻璃的落地,或成为公司的第二成长曲线。

分红情况

公司自2020年上市以来,连续进行现金分红,每年的股利支付率不低于30%。

偿债能力

公司的资产负债率37.2%,流动比率与速动比率都大于5,现金流量利息保障倍数很高,公司的流动负债少并且主要体现在经营性负债上,长期负债则主要是本次发行的可转换公司债券,总体偿债能力很强。

现金流情况

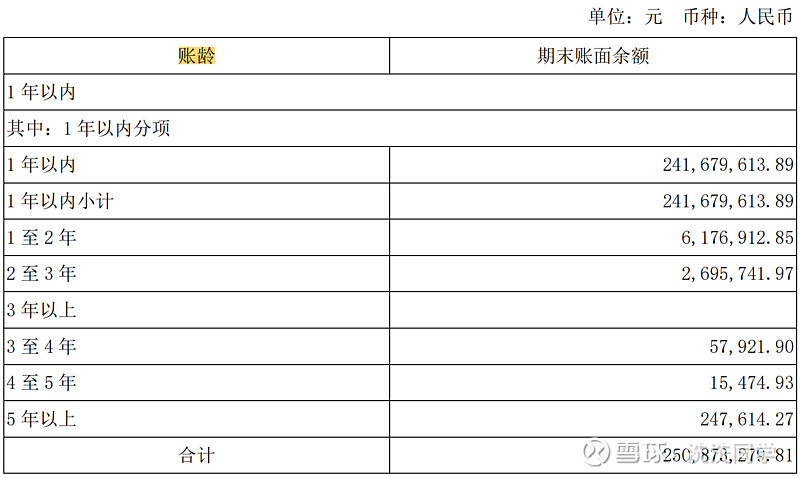

最近一期销售商品提供劳务收到的现金/营业收入为78.01%,经营活动产生的现金流量净额/经营活动净收益为57.73%。结合2023年半年度报告的应收账款账龄情况,其中1年以内的应收账款占到96.34%,并且账龄在3年以上的应收账款已全额计提减值损失,并且公司每年的信用减值损失都在转回,判断收现比及净现比较低主要是因为收入增长较快,而销售通常存在账期,因此收款有一定延迟所致。综合以上情况,现金流情况不错。

结论

转股溢价率36.42%,位于当日所有可转债转股溢价率的22%分位。过去一年中,其正股的波动率2.45,位于所有可转债8.7%分位,具有较大的弹性;

最近一期经审计的每股净资产11.7414,有较大下修空间;

存续债市值5.37亿元,规模较小;

到期收益率为正,可转债节前收盘价112.458元,低于其保本极限价114.32元;

该位置可以部分建仓,同时根据自己的风险偏好设置单只票的加仓位及重仓位。

风险提示:该公司为科创板上市公司,如可转债持有人未开通科创板权限,可转债持有人可将其持有的可转债进行买入或卖出操作,但不能将其所持有的可转债转换为公司股票。