| 发布于: | iPhone | 转发:0 | 回复:9 | 喜欢:0 |

在乎的就是蛋糕的份额,不用担心毛利率。只要足够突出,国恩的营收已证明足够优秀,行业的产品价格触底反弹后,双击马上就到了。

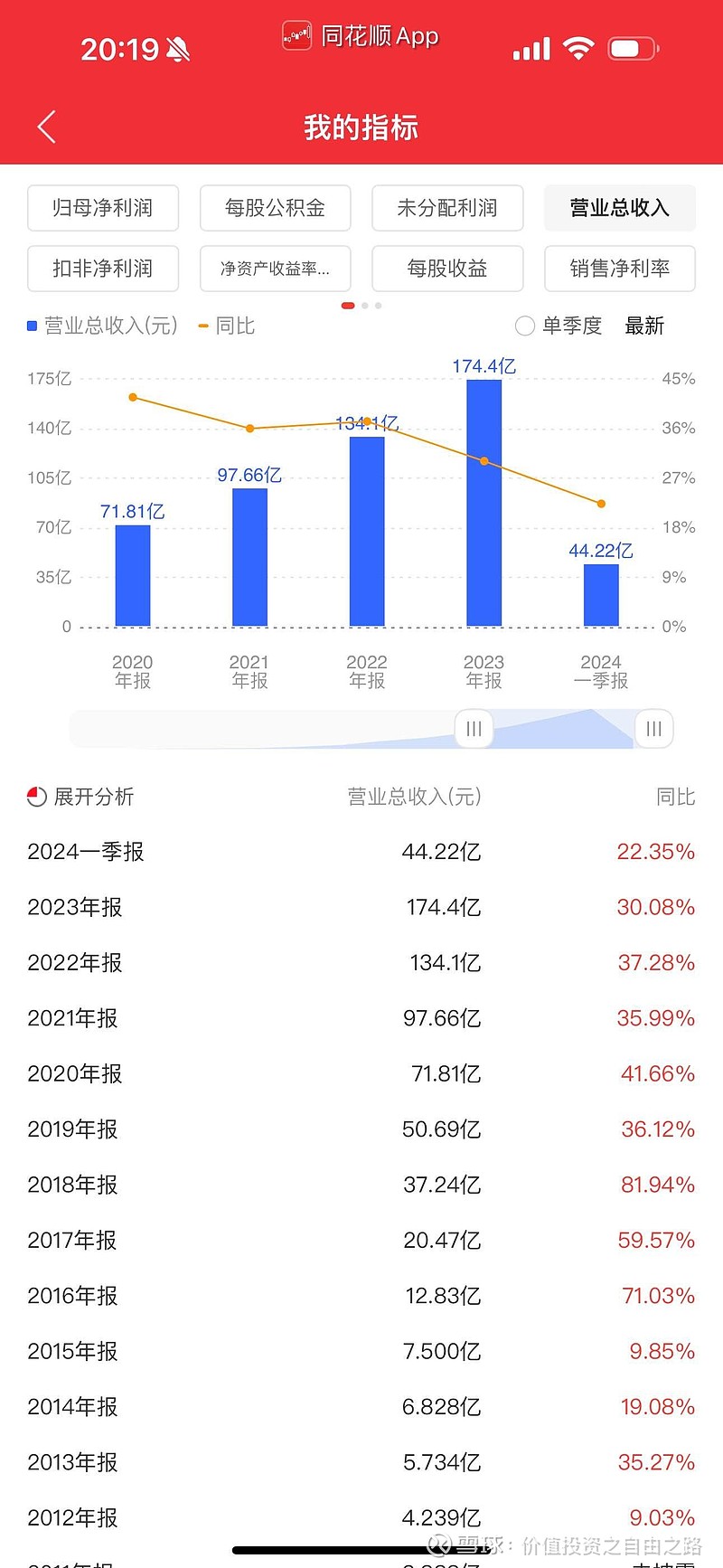

二十多块股价,分红一股不到两毛,怀疑是不是业绩造假。

22年以前毛利和金发伯仲之间,最近两年下滑严重,21年abs,ps这些通用料达到价格巅峰,之后开始一路下滑至今,按理来说改性塑料这一块毛利应该上升才对,行业标杆金发确实上升了,现在毛利比万华也差不多少,国恩与金发的差异在于下游注塑占比更高,而注塑行业本身毛利波动并不大,一直都在20%左右,国恩一体化应该效率更高才对。那为什么下滑如此严重?

只能综合分析几点: 1 : 原料波动,21年以后通用料价格一路下滑至今,国恩下游注塑业务占比偏高,不能像单纯的改性塑料一样可以很快消化波动,且对比同行一直都是偏高的库存,变现速度跑不过原料下跌速度,导致利润减少。

2 : 高速扩张期,国恩这个增速确实夸张,新产业新员工效率偏低,导致利润减少。

3 :熔喷布和光显经历行业寒冬,行业自今年起才恢复盈利,拉低了整体毛利。

4 :车用市场占比较低,最近两年车用料毛利明显高过家电。

总结来说看似问题不少,其实都好解决,我一直认为塑料不是夕阳产业,改性塑料和复材不仅是必需品,增长前景和渗透性强过绝大多数行业,且目前的行业头部对手来讲国恩竞争力明显更强,看营收和负债的比值国恩要强过他们一个档次。

增收不增利,塑料行业最近十几年除了疫情有行情,其他时间一直不温不火,我是做皮革甚至还跌价了很多

分红一直这么低,年年20%增长,不知道是不是财务造假,应收很多,虚