1、海鸥住工基本情况

(1)主营业务:海鸥住工是五金卫浴的小富士康,给世界顶级品牌做代工(摩恩、汉斯格雅、科勒、贝朗等是其前五大客户)。2019年25亿收入,国内10亿,美国8亿、欧洲5亿,其他国家2亿,近几年随着自主品牌、整装卫浴等慢慢起来,国内占比在逐步上升(国内占比从17年20%,到20年50%)。

(2)老板唐台英,1955年出生,1977年大学毕业,1981年至1990年分别任台湾兴和、台湾纳华总经理。1990年来大陆发展,期间自办五金卫浴厂,被科勒收购后,于1996年至2001年任科勒中国总经理。后收购番禺手电筒厂,将其电镀车间改为五金工厂,变成后来的海鸥住工,上市后经营至今。

(3)盈利水平:没品牌没渠道,代工一直是一个苦逼的活,近十年收入一直缓慢增长,但净利率一直在3-5%之间波动。曾经尝试摆脱代工命运(但开店做C端,已经没有历史机遇了),15年与齐家网交叉持股,试图利用其渠道来接触装修公司,推广其产品,但齐家网没有做火。

(4)经营风格较稳健,有息负债率一直在20-30%,经营现金流净额一直远远超过净利润。

2、整装卫浴带来的历史机遇:迎来快速成长期

(1)整装卫浴是一个好赛道

A、目前渗透率非常低,提升的主要推动力是政策推动、技术进步、成本下降。有点像五年前的光伏行业。装配式建筑的鼓励政策也在全国各地不断出台,比如广东规定符合装配式建筑的,容积率可以提升3%。

B、卫生间装修需被颠覆(痛点多、暴利):痛点:要楼板下沉、要防水,装修耗时长,出了问题烦恼多。利润点可压缩空间大:装修最贵的是厨房和卫生间。油烟机、水龙头、马桶等,消费者试错成本高、渠道效率低、高端品牌洗脑成功,所以几个主流的高端品牌加倍率都是十倍以上(老板油烟机成本500,卖5000,水龙头、马桶更是几百、几千、几万的暴利,科勒中国净利率30%多)。

(2)海鸥重视整装卫浴:整装卫浴是一个新工艺,但对海鸥来说,还是他众多部件的一个新渠道(五金、卫浴、瓷砖、智能锁、智能家居、木作、吊顶等)。

所以五年前,海鸥就一直非常重视整装卫浴,先后收购了福润达(海尔团队创业)、有巢氏(远大团队创业)、科筑(万科孙公司)。

(3)技术:海鸥具备了SMC、彩钢板、瓷砖三种工艺,但由于模具每套50-60万,对于B端量大的,比较适合,不适合C端。后来用3D打印技术,突破了定制式底盘,HUB技术可以做C端。

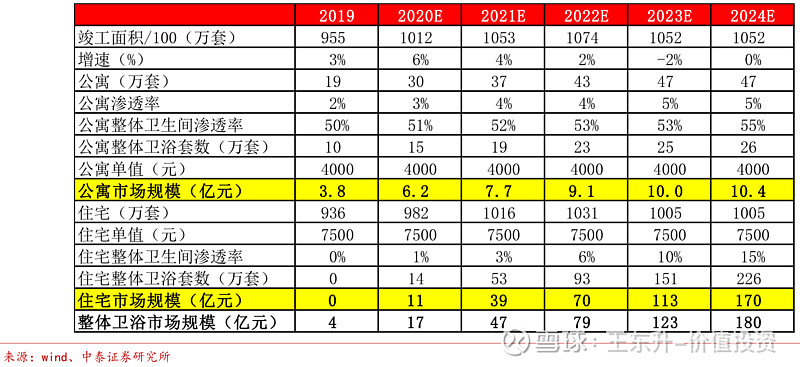

(4)整装卫浴的空间:A、住宅:大数来看,全国住宅一年新房的卫生间约2000万个,加上部件,每个约1万元。整装卫浴能省时、省力、省钱,日本渗透率是80-90%,中国未来随着“政策推动、技术进步、成本下降”,渗透率可能会逐步提升(现在约2%的住宅使用了整装卫浴,渗透率提升速度要不断观察)。B:酒店、长租公寓卫生间:渗透率相对高一些(专家毛估估30%),也在快速提升,但技术门槛和单价相对较低。

总体上,2019年整装卫浴市场可能40亿元,其中住宅4亿元,2020年开始住宅进入快速成长。

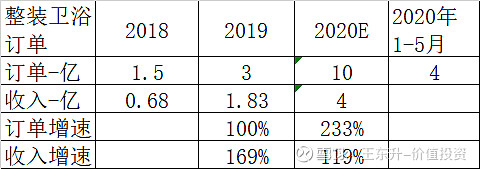

(5)海鸥住工的整装卫浴:从订单到确认收入约半年。

B、订单结构:2020年开始切入住宅、彩钢板也起来。

特别是2020年,正式切入住宅市场,客户结构发生了非常有利的变化。2019年公寓占95%,仅5%为住宅(以样板间为主),2020年公寓占比20%多,70%多都是住宅。产品结构中SMC占30%多,彩钢板65%,瓷砖5%。2020年订单第一为非集采客户,第二为海伦堡,第三为万科,第四为龙湖。

3、整装卫浴的供给门槛、海鸥的竞争优势

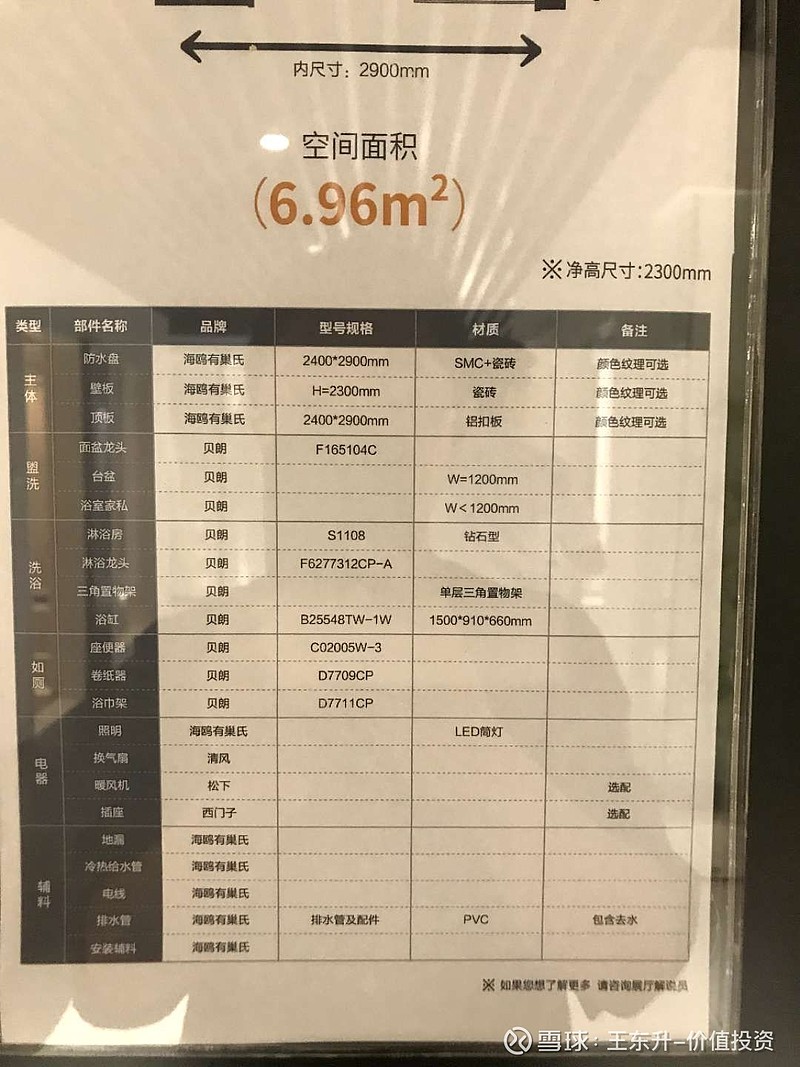

(1)海鸥住工“整装卫浴+德国贝朗”整体解决方案,高端、省钱、一体化。

“整装卫浴+高端品牌部件”形成航母战斗群,苦苦代工了十几年,终于有了这两个接触消费者的渠道,他后面的几十个品类(五金、卫浴、瓷砖、智能锁、智能家居、木作、吊顶、工业4.0智能工厂……表面杂乱无章,毫无关联)才能串起来,形成卫生间内装工业化的整体解决方案。这是任何单兵作战企业无法比翼的,也是任何试用过的地产企业无法拒绝的。

(2)至于成本:非常有性价比(同行科逸只有整装卫浴,没有部件)

下图中7平米较大的一个卫生间,框架用整装卫浴+部件用进口品牌。

(A)个人传统装修:2-2.5万以上

(B)地产公司整装卫浴+部件集采:1.2万以上

(C)地产公司传统装修+部件集采:1.1万以上

(D)科逸整装卫浴+部件外采:1.2万以上

(E)海鸥整体方案:0.8-0.9万元(德国贝朗是海鸥的体外战略合作品牌,也一直由海鸥代工)。

(3)关于德国贝朗:创立于1873年的百年卫浴品牌,贝朗中国与海鸥有多年战略合作,目前50%产品由海鸥代工,同时,海鸥整装卫浴里面高端的部件也使用贝朗品牌。

海鸥的整装卫浴,除了省时、省力、省钱,关键是海鸥有德国贝朗这个高端品牌,既能提供高端形象,也能把整体成本压下来。

比如一个A级马桶:海鸥代工成本500元,600元卖给科勒,科勒在市场上零售5000-30000元,给万科集采1500-3000元,给科逸配套也是1500-3000元(科勒中国每年80亿收入,20多亿净利润,30%多的净利率,不会为任何一个客户极低价,而打乱全国的价格体系。而全中国老百姓对五金卫浴还就只认那5-7个高端品牌)。

(4)贝朗为何异军突起:据奥维数据报告,德国贝朗已经成为了中国精装修五金卫浴 Top 5品牌(排第四),去年是碧桂园第一供应商(1/3份额),今年是恒大第一供应商(40%份额,下图年订单约4亿)。地产公司采购关注:高品质+低成本+高B格品牌形象能说服买房者,德国贝朗刚好是这三者的完美结合者。

地产精装修潜规则:阴面用杂牌、明面用名牌(油烟机用老板方太、马桶用科勒、TOTO、贝朗),肉眼能看到的品牌露出如果是杂牌,楼盘立即掉档次,楼卖不掉,采购总监无法承担这个责任,所以一般都采购大牌的低价货。

4、基本逻辑:需求快速放量、供给还有差异化和门槛

(1)整装卫浴进入了住宅,开始了快速放量期,2020年海鸥会是行业第一名,近几年订单都是三位数增长。

(2)供给的差异化和门槛:海鸥通过“整装卫浴工艺+贝朗部件品牌”,提供“高端品牌形象、质优价低”的整体解决方案。尽管在酒店和长租公寓招标中,竞争白热化,但在住宅的整装卫浴招标中,竞争对手还非常少。供给:产品技术、工厂产能,交付团队及集采资格,精装修大楼盘的垫资,都是有一定的先发优势和上市公司优势,另外像海鸥住工这样能提供“整装框架+内部品牌部件”一体化的企业很少,这也不是短期内能快速追赶的。总之,在住宅整装卫浴上,供给还是有一定的差异化和门槛,不会短期内成为“需求大、供给大”的伪成长赛道。

5、未来的海鸥住工

(1)目标:内装工业化,对标日本骊住。为此,准备了五金、卫浴、瓷砖、智能锁、智能家居、木作、吊顶、工业4.0智能工厂等众多品类,也与浙江建工等大型建筑施工公司进行了战略联盟。

(2)以B端整装卫浴为突破口,通过不断的技术进步和成本下降,像光伏一样逐步提升渗透率,同时,公司原来生产的各种部件终于有渠道可以到达消费者,净利率也比代工更高。先做B端精装修,随着成本下降,HUB技术的完善,下半年也会开始试点2C,切入毛坯房和存量房更新。

(3)贝朗属于公司战略合作品牌,可能会注入公司,当然也可能会独立上市。海鸥与贝朗具有较强的协同效应。

(4)以前还有做墙后水管、阀门的艾迪西(002468.sz,壳卖给申通了,但业务剥离后还在持续经营),海鸥做墙前,未来墙前、墙后也可以联合作战。

(5)东南亚的国际化也是缓慢展开。

(6)董事长台湾朋友圈:除了郭台铭协助做工业4.0的智能工厂,还有台湾工研院合资公司中的一些先进技术(目前引进了智能锁)。

6、海鸥住工的短期业绩及估值

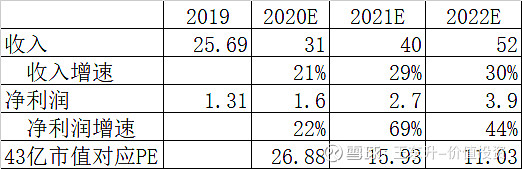

(1)预测的基本逻辑:15亿元海外代工,可能会较稳定,5%左右净利率。国内业务:代工按5%净利率,自主品牌按10%。前期收购的较多企业,开始扭亏盈利。整装卫浴订单半年后结算收入。申万进行了较为详细的估算(他们除了把住宅竣工面积估算少了一倍,其他都比较认可)。

(2)简单算法:2020年收入靠勾兑,2021年之后收入新增看整装的订单和贝朗的订单增量,新增收入全是内销,新增按10%净利率来毛估估。20年本来1.8亿利润,但Q1工厂疫情停工亏损了0.2亿,所以全年1.6亿。21年新增9亿收入,0.9亿净利,则1.8+0.9=2.7亿净利;2022年,新增12亿收入,1.2净利,合计3.9亿净利。简单算法和(1)中复杂算法结果类似,就提供简易算法的结果,便利大家理解。

(3)关于估值:明年、后年,两年利润复合增速在60%左右,动态PE在20倍以下。估值基本不是当下主要要考虑的问题。

7、海鸥住工交易的思路和节奏

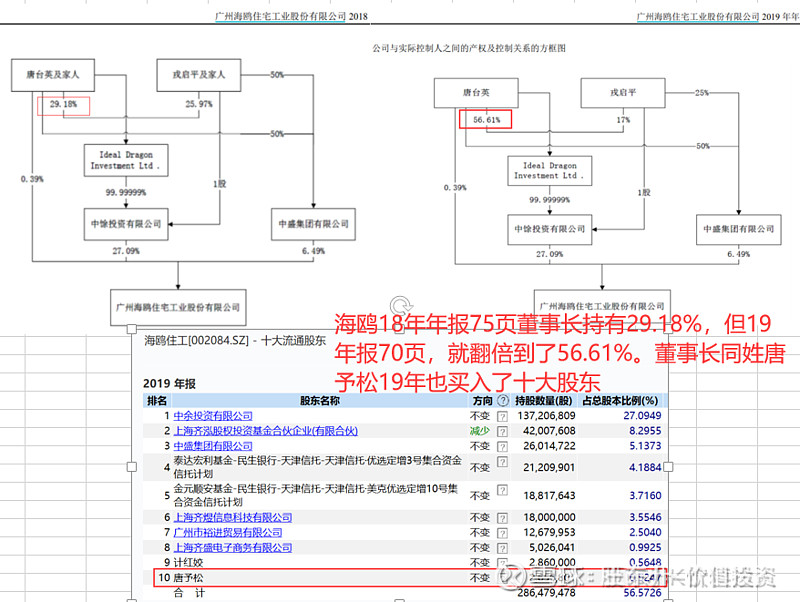

(1)董事长有信心,去年底,他持股翻倍了,侄子也买进了十大股东

(2)卖方分析师的思路和节奏:感觉卖方的节奏在1.5层逻辑左右。

A、精装修,B端放量,和其他几只同属一个逻辑子板块(一个月前)。

B、整装卫浴才2-3%,渗透率能提升(两周前开始找一些装配式建筑专家访谈)。

C、”整装卫浴工艺+德国贝朗品牌“内装工业化,整体解决方案(有人尝试这样写)。

当然后面还有贝朗品牌、墙前墙后整合、东南亚的国际化等等,那实在太远了。

(3)买方的交易节奏:感觉到了有一点点与其他6只劈叉的节奏,也逐步进入第二层逻辑。

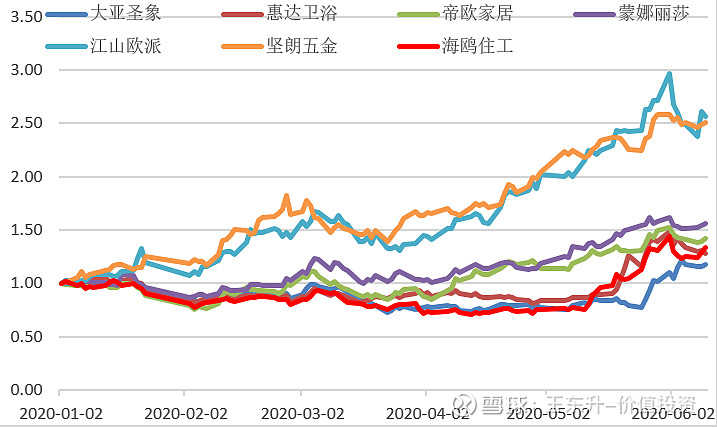

A、选择七个样本股(今年1月1日至6月10日数据),今年以来,江山欧派和坚朗五金是带头大哥。

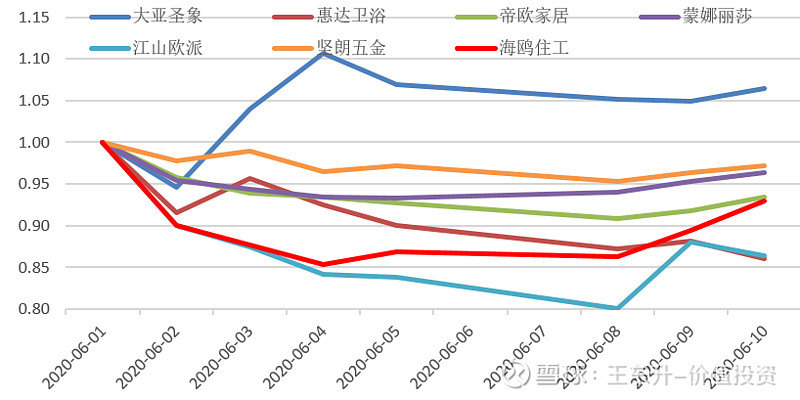

B、七个股中,除了董事长去世的大亚圣象,其他6只今年最高收盘价都是6月1日,则以6月1日收盘价为基准,少数股票已经开始分化:惠达和江山最弱。海鸥6.4见底后,开始缓慢向上,与同行开始有所分化,可能如卖方所教育和引导,开始逐步从精装B端逻辑过度到整装卫浴渗透率提升逻辑,进入到第二层逻辑,海鸥的走势也逐步脱离其他精装B端放量股票,开始跟鸿路钢构。

8、总体看法

海鸥住工路还很长(成长潜在空间很大,也有一定的供给门槛),估值很低。交易层面也渐入佳境。边走边观察,观察公司的战略、公司的经营、公司的订单、股票的逻辑、股票的交易……

9、声明:作者相关方,持有海鸥住工股票,存在一定的利益和“屁股决定脑袋”式的偏见。

一起跑工地、一起挖牛票,共勉