AQR Capital Management(大名鼎鼎的千亿量化基金)的三位研究人员Andrea

Frazzini, David Kabiller, and Lasse Heje Pedersen在Financial Analysts Journal发表了一篇分析巴菲特阿尔法的研究(题目: Buffett’s Alpha),这个研究赢得了CFA Institute’s 2018 Graham and Dodd Award。虽然有关巴菲特的文章国内外已经有许多,但是对于巴菲特以及伯克希尔表现得严肃的学术研究并没有那么多,这篇也是我上课时教授分享的,在这里我做一些翻译和评论,希望能和大家一起学习。

由于本文较长,算上图片一共34页的PDF,估计会需要几篇文章写完。

导读

伯克希尔有着0.79的夏普比率,同时有着明显超过传统风险因子的阿尔法。但是,当我们控制了如下两个因子:Betting-Against-Beta

和

Quality-Minus-Junk,伯克希尔的阿尔法变得统计学上不明显。另外,我们估计巴菲特的杠杆比率大概平均在1.7 – 1 。 所以,巴菲特的回报应该既不是幸运也不是魔法,而是对便宜,安全,有质量股票加杠杆的回报(这里必须要 @ice_招行谷子地 , 招行加杠杆的策略和巴菲特不谋而合)。把伯克希尔的投资组合分解成公开交易的股票和完全拥有(收购的)私有公司,我们发现前者表现更好,说明巴菲特的回报更多来源于股票的选择,而不是有效的管理。

正文(有删减,太长了…)

巴菲特的成功已经成为了关于市场有效假说辩论的焦点。支持有效假说的学者认为,他的成功可能仅仅是运气,一个像Michael

Jensen在1984年哥伦比亚商学院演讲说的抛硬币比赛的快乐赢家。然而,巴菲特在那场演讲中回击到,许多股市赢家都信仰价值投资(it is no coincidence that many of the winners in the stock market come from the same intellectual village, “Graham-and-Doddsville”),然而这不是巧合。 怎样才能证实巴菲特的论点呢?我们发现巴菲特的回报可以很大程度上用价值,低风险,和质量因子的敞口解释。这个发现和格式弟子遵循的策略类似,而且证实这不是简单的抛硬币运气。事实上,graham和dodd的投资方式是,即价值和质量,预测回报是与有限市场有效相统一的。

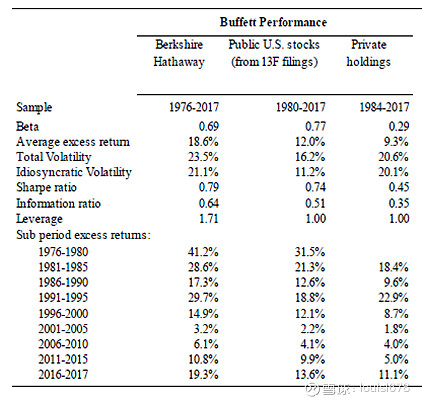

我们的样本显示,在巴菲特的41年里,和所有被交易了超过40年的美国股票里,我们发现伯克希尔有着最高的夏普比率。那么巴菲特,这个世界上最富有的人之一,有着多高的夏普比率呢?在1976-2017年间,伯克希尔的夏普比率只有0.79,是市场的两倍,但是低于很多投资人所想象的。

如果说他的夏普比率是很好但并非像超人一样,那么巴菲特是怎么变成世界上最富的人(之一)呢? 答案是,巴菲特用了杠杆,他在非常长的时间里遵守了一个好策略,挺过了能让其他人一件清仓或者更换职业的那种艰难的时候。

这就留下了一个关键的问题,巴菲特是怎样选择能带来客观回报又能加杠杆的股票呢?

我们发现了如下几个特点,他买安全的股票(低beta低波动),便宜的股票(低PB的价值股),和高质量的股票(赚钱的,稳定的,增长的股票同是有着高分红比例)。

这个统计学发现和格雷厄姆,多德,巴菲特的观点非常一致:

不管我们是在谈论袜子(socks)还是股票(stocks),我爱买打折的有质量的商品。

Whether we’re talking about socks or stocks, I like buying quality merchandise when it is marked down

---------------------沃伦巴菲特,伯克希尔哈塞韦,年度报告,2008

开头没那么多量化分析,我们下期再见…

附该论文的统计表格

#巴菲特# $招商银行(SH600036)$ $苹果(AAPL)$ $中国平安(SH601318)$

@仓又加错-Leo 老哥英文好直接读原文,应该读完之后还是挺有帮助的...