一、宏观经济

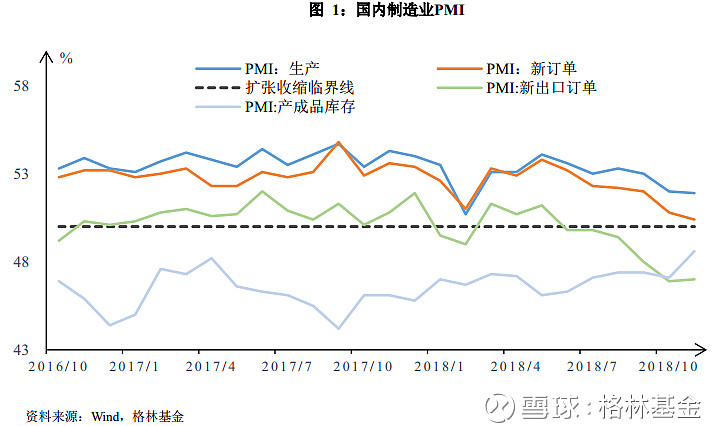

宏观经济方面,PMI数据持续下滑。11月官方制造业PMI下滑到50.0,新订单和生产指数进一步下滑,新出口订单指数企稳,但远低于50。同时,产成品库存指数大幅上升,显示被动补库明显。

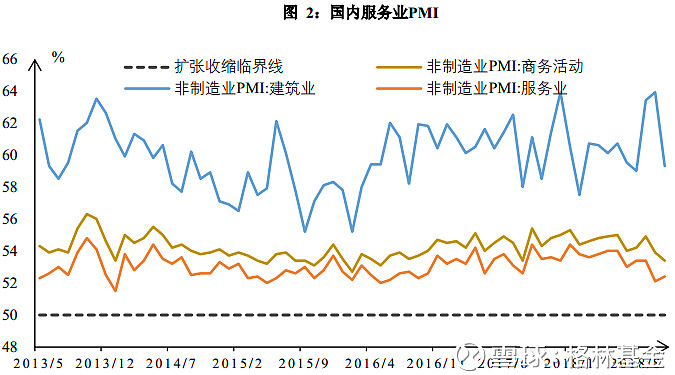

国内非制造业PMI整体也呈现出下行,服务业PMI略有回升,可能与季节性波动有关。此外,建筑业PMI下滑也比较明显。

二、政策及资金面

1、政策面

鲍威尔最新讲话释放出明确的加息放缓信号,对于中性利率的表述存在转变,近日认为当前利率略低于中性区间。当前,在贸易摩擦缓和、美国还要减税和基建的预期下,美国经济依然会维持强劲的增长,因此加息周期停止的可能性不大。

2、资金面

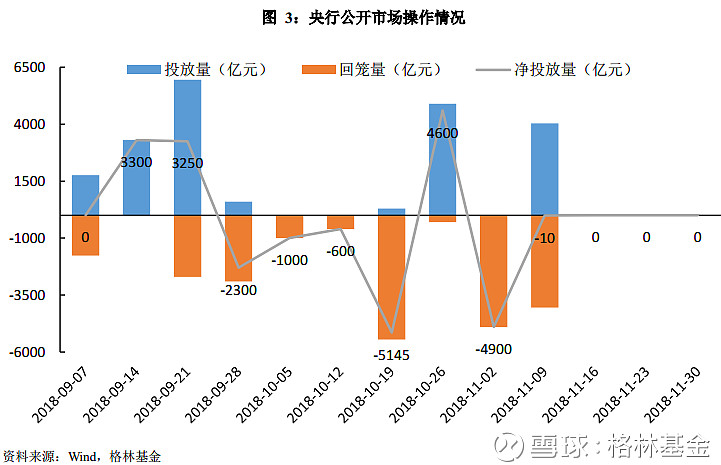

上周,央行公开市场操作继续暂停,也无逆回购到期,11月份整月无逆回购操作;上周无MLF操作;国库现金定存到期1000亿,全口径看,上周净回笼1000亿;银行体系流动性总体比较充裕。

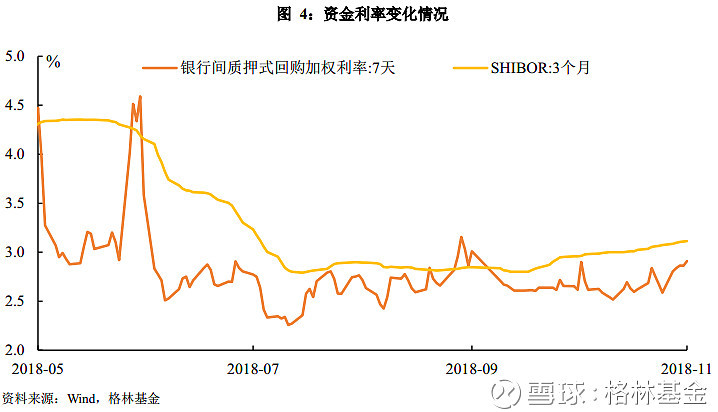

上周资金面整体比较宽松,跨月无忧,仅在周五短期资金价格小幅走高。整周来看,7天质押式回购加权利率上行32.31bp收于2.91%,shibor3M上行4bp收于3.11%。

三、债券市场

1、利率债

上周,利率债(国债、国开、农发、口行)合计发行676.4亿元,一级市场招标情绪正常,但明显弱于前期。全周主要发行期限为银行配置盘需求最高的3、5年期,从招标结果看,3、5年期国开及5年期口行相对偏低,考虑全部承销费用后低估值和二级成交2-5BP。而农发受冲量因素影响,招标综合收益仍明显低于国开和口行同期限。

二级市场方面,截至上周五,国债10Y-1Y期限利差收窄0.78BP至87.24BP。10年国债180019下行1.5BP收于3.3750%。各期限收益率整体下行,长端下行幅度大于短端。

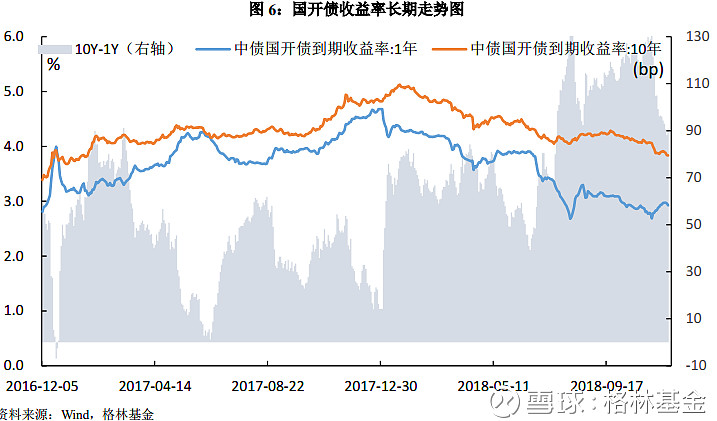

上周,国开债10Y-1Y期限利差收窄5.14bp至90.86bp,10年国开180210较上周收盘下行7.5BP收于3.8225%,10年国开180205下行7.1BP收于3.91%。本周10年国开交投情绪正常,但较前一周略有降温。周初市场谨慎震荡为主,收益率略有下行。而周四受海外美联储鸽派讲话及10年美债收益率短时回落至3%以下的影响,长债收益率连续大幅下行,最低逼近3.80%

2、信用债

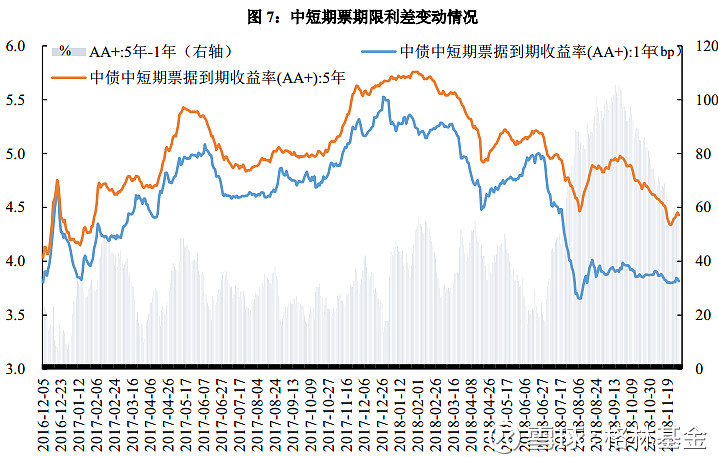

上周信用债收益率波动不大,总体以上行为主。信用利差方面,利率债收益率下行,而信用债收益率上行,信用利差趋于走阔。从估值变动较大的个券来看,青海国投、昆明产投等债券收益率大幅下行,其中青海国投是债务置换使得债券提前到期所致,昆明产投或是因为云南省国资改革等利好消息刺激。宜华、广西金投等存在一定瑕疵的个券,收益率上行幅度较大。

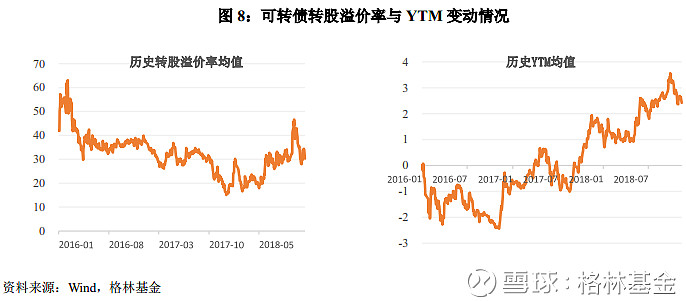

3、可转债

上周中证转债指数报收于284.87,周上涨0.24%;转债市场交易额62.93亿元,日均环比上涨6.36%。上周在98支可交易转债中,除铁汉转债停牌外,60支上涨,37支下跌。其中星源转债(5.28%)、广电转债(5.16%)、盛路转债(3.11%)领涨,德尔转债(-3.74%)、双环转债(-3.13%)、利欧转债(-2.31%)领跌。成交额方面,张行转债(13.82亿)、广电转债(7.22亿)、百合转债(5.86亿)成交额居前。

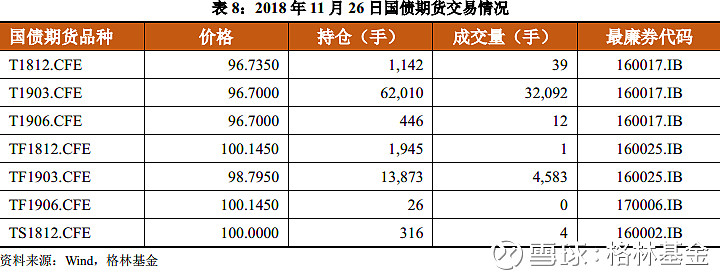

4、国债期货

IRR:11月期间,国债现券表现强于期货,各合约的IRR水平均出现下行。不过,TS1903和TF1903的IRR水平在11月期间曾出现明显上行。目前各合约的IRR水平已低于同业存单收益率,从这个角度来看,IRR下行的动力可能会较前期有所减弱。

基差:11月期间,国债期货表现整体弱于现券,多数可交割券的净基差水平出现上行。整体来看,TS1903合约的净基差水平在11月期间平均上行约0.27元;TF1903合约的净基差水平在11月期间平均上行约0.30元;T1903合约的净基差水平在11月期间平均上行约0.19元。

跨期价差:11月1812-1903的价差表现分化。具体来看,TS1812-TS1903的价差上行0.050,目前为0.035;TF1812-TF1903的价差上行1.295,目前为1.360;而T1812-T1903的价差下行0.055,目前为0.025。

跨品种策略:11月,国债现券短端部分有所变陡,长端部分保持稳定。其中,现券期限利差(10-2Y)上行约6BP,现券期限利差(10-5Y)基本维持不变。而期货隐含期限利差(10-2Y)上行约1BP,期货隐含期限利差(10-5Y)下行约2BP。