本文转载自微信公众号“小师有礼”

最近有个热播的电视剧——《漫长的季节》,里面有句台词“往前看,别回头”,对很多观众有触动。扔掉“新冠”三年中的不愉快,到人潮汹涌的地方拥抱烟火气,成为这个“五一”假期很多人的选择。对于生活,要往前看。对于投资,要回头复盘。

1、业绩增速一枝独秀

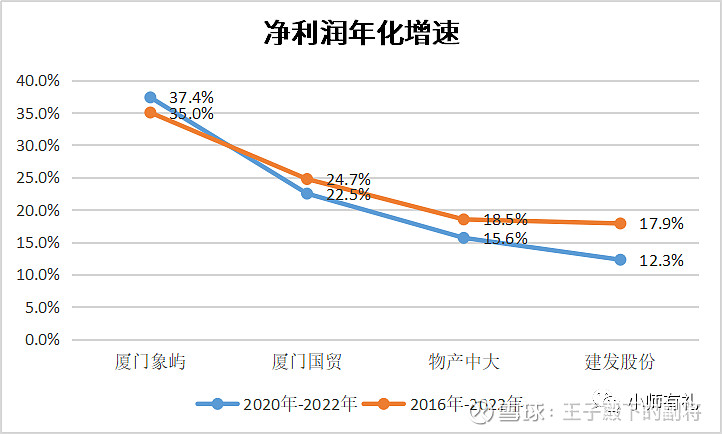

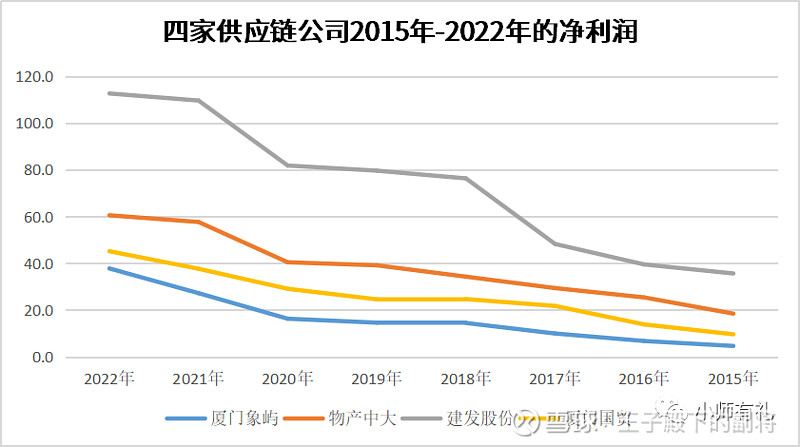

2020年-2022年,厦门象屿、厦门国贸、物产中大和建发股份等A股四大供应链公司的业绩表现都不错,净利润的年化增速分别为37.4%、22.5%、15.6%和12.3%。不过$厦门象屿(SH600057)$ 在四家公司中一枝独秀,净利润年化增速高出其他三家一个数量级。若将时间拉长至供给侧改革全面推开的2016年,厦门象屿同样高出其他三家一个数量级,2016年-2022年四家公司净利润的年化增速分别为35.0%、24.7%、18.5%和17.9%。可以看到,厦门象屿是唯一一家2020年到2022年的净利润年化增速超过2016年到2022年的净利润年化增速的,反映出它的竞争优势在“新冠”这三年有所提高。2023年一季度四家净利润同比增速,厦门象屿7.1%,厦门国贸5.7%、物产中大-0.6%、建发股份-36.8%,是相对竞争优势的再一次体现。

2、市场给予龙头溢价

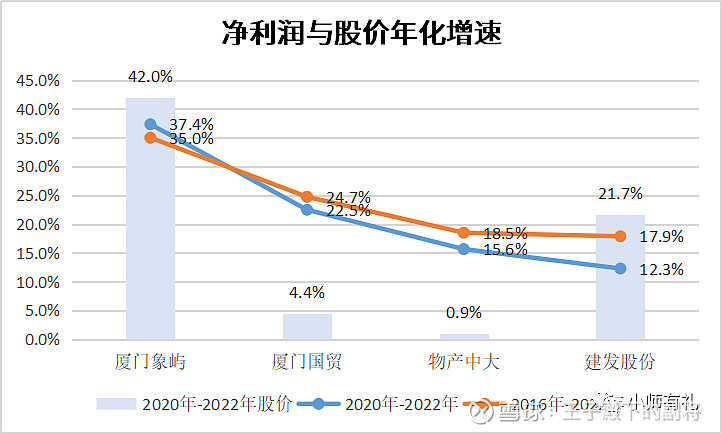

对于善于“化危为机”、跑出相对业绩的公司,资本市场是不吝嘉奖的。2020年-2022年,厦门象屿的股价增幅高达186.2%,是同期万得全A涨幅的2倍。作为对比,同期建发股份涨幅82.1%,不过相对于供应链板块,地产板块对它股价的影响更大;厦门国贸的涨幅仅为13.8%,物产中大的涨幅只有2.7%。四家公司的股价涨跌幅差异这么大,让人出乎意料。可能看绝对涨幅的感受还没那么明显,可以再看一下股价的年化涨幅,厦门象屿42.0%、建发股份22.1%、厦门国4.4%、物产中大0.9%。从股价涨幅,资本市场已经给予了厦门象屿龙头的溢价。

3、供应链就是服务业

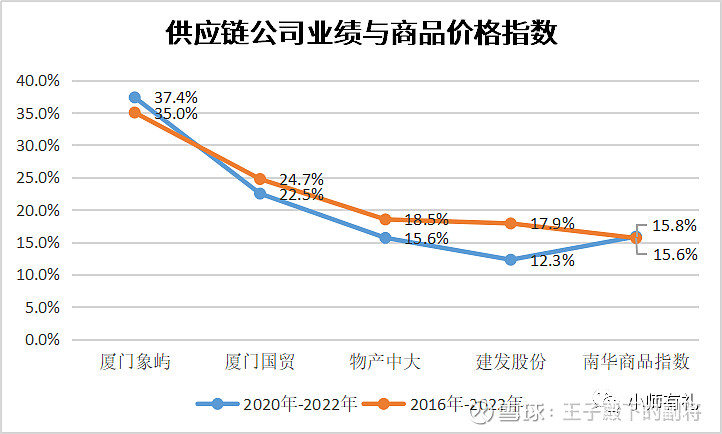

市场对于供应链公司有个刻板印象,认为它们是大宗商品的镜像,业绩波动大,是周期股,估值只能给到个位数。若能将它们当作大宗商品ETF的替代标的,已经是额外的偏爱了。供应链企业当然会受益于大宗商品的上涨,可以随着价格上涨扩大业务规模,分享存货上涨的浮盈,同时降低价格下跌风险和客户信用风险。但其实它们是服务业,相对于商品价格的大幅上涨,更喜欢低波动率的市场环境。南华商品指数可以作为大宗商品价格波动的代理变量,2016年-2022年和2020年-2022年两个时间段的年化增速分别为15.6%和15.8%,在长时间段,四家供应链公司都跑赢了它;在短时间段,抛开地产业务对于建发股份业绩的影响,也都跑赢了它。

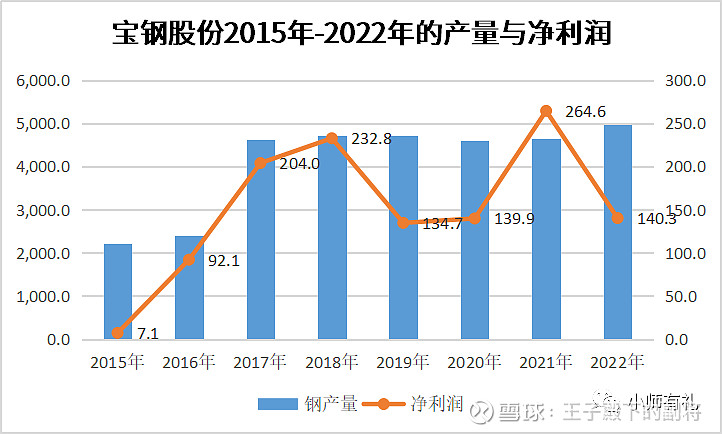

作为对比,钢铁行业是典型的周期股,我们看一下宝钢股份的业绩,供给侧全面推开之前的2015年,宝钢股份的净利润仅为7.1亿元,行业供给侧改革叠加房地产需求刺激,2018年的净利润达到232.8亿元,但2019年就下降42%至134.7亿元;2021年创历史新高达到264.6亿元,2022年又下降47%至140.3亿元。业绩起起落落,变量很多,这才是周期股。

经济发展呈周期波动,从较大的时间视角看,可以分为“衰退、复苏、过热和滞胀”等四个阶段,各个阶段的切换可能较为动荡。良好的商业模式和竞争格局以及相对的竞争优势,让企业可以更从容地应对环境的变化。供应链公司的业绩相对平滑的,是“增长-巩固-增长”台阶式的发展,应当摆脱周期股的标签,按服务业给估值。

从偏见到偏爱,需要漫长的时间。虽然漫长,值得期待。