$厦门象屿(SH600057)$ 于8月16日公布了半年报,周末认真看了一下,发现这是近五年来最好的一份成绩单。

一、毛利率提高了三成

供应链企业在经营中离不开期货工具,善于使用期货等金融工具的企业可以增加风险管理策略的丰富性,但由于套期会计应用有严格的规范,难以充分表达企业的经营情况。为更准确反映企业的实际成果,我们把期货损益放入毛利里头去看。

另外,为了数据口径的前后一致,我们将2017年至2019年的物流费用统一从消费费用调整到营业成本。由于公司没有披露具体的物流费用,我们用2020年至2021年和2017年至2019年的销售运营费用率之间的平均差值作为估计的参数。

2017年-2022年H1,厦门象屿的毛利率创下了新高,从2017年的1.76%提高到了2.36%,从绝对值看毛利率只提高了0.6%而已,似乎不太显著,但是如果看变化幅度的话,会发现这个提升是相当给力的,毛利率提高的幅度达到了34%,说明企业在提质增效方面取得了很好的成绩。为了更清晰的观察经营情况的变化,接下来我们将会把毛利作为各个指标的分母,以放大指标读数的可观察性。

二、期间费用率下降了三成

2022年H1的期间费用率(期间费用/毛利)为43.5%,较2017年下降了32%。分阶段看,期间费用率在2017年-2020年保持在63%-64%之间,相当稳定。之后就有了明显的改善,2021年较2020年下降了12%,其中毛利率提高贡献了4%的降幅;2022年H1较2021年下降了23%,其中毛利率贡献了10%的降幅。分项目看,销售费用率、管理费用率和财务费用率较2020年的下降幅度分别为24%、25%和52%,反映出管理的规模效应开始显现。

我们将毛利率减掉期间费用率和减值计提率后,就得到了反映运营绩效的经营收益率。在毛利率提高和期间费率下降的共同进步下,厦门象屿的经营收益率从2017年的23.5%提高到了2021年的37.5%,2022年H1进一步提高到了的41.6%,较2017年的提升幅度高达77%,取得了类似于双击的效果。

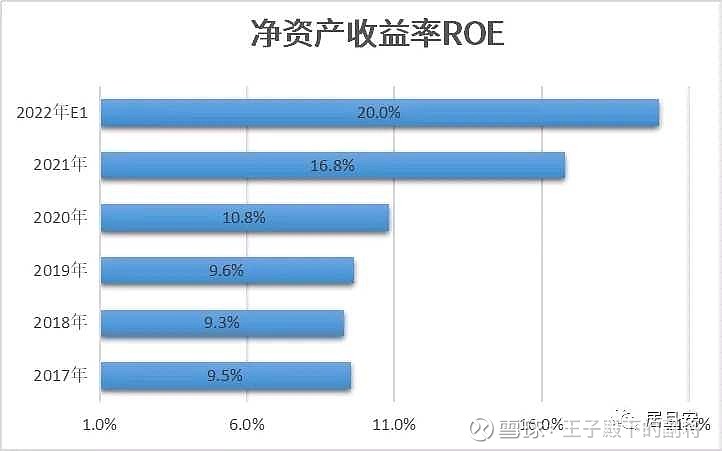

三、净资产收益率上了台阶

为剔除永续债的影响和分析的前后一致,我们需要对数据做简单整理,而不是直接从交易软件或者WIND取数。归母净利润=基本每股收益×期末股本,归母净资产=每股净资产×期末股本,ROE=归母净利润/((期末归母净资产+期初归母净资产)/2),PB=期末市值/归母净资产。

厦门象屿的净资产收益率从2017年的9.5%增长到2021年的16.8%,这是非常大的变化。分阶段看,2017年-2019年在9.3%-9.6%之间徘徊。从2020年开始逐年上一个台阶,2022年H1的ROE提高到了10.0%,简单按时间进度折算的话2022年ROE可以到20%以上。

四、有四到五成的潜在涨幅

市值是内外部多种因素合力造就的一种涌现。市值的变化既要看企业内在价值的增长,又要看外部环境的偏好,还要看其他竞争资产的相对变化。因此,市值=∫(企业价值,环境,竞争资产)。

预期收益率=ROE/PB,可以作为衡量投资性价比的标尺;其与十年期国债日均到期收益率的比值可以作为资产配置调整的有效工具。2017年-2021年末,厦门象屿预期收益率与十年期国债日均到期收益率比值的均值为3.05,2016年末、2017年末和2018年末,该指标分别是1.5、2.0和2.7,来年股价都是下跌的;2019年末-2021年末,该指标分别是3.6、3.1和3.9,来年股价都是上涨的。反映了厦门象屿作为现金分红稳定的绩优股对于中长期配置资金的吸引力。

若2022年完成4.98亿股增发,募集35亿元到位,归母净利润同比增长20%,那么厦门象屿年末的股本为26.5亿,期末归母净资产177亿,按2022年8月19日收盘价9.06元计算,2022年期末市值240.5亿,市净率1.36倍。

预期收益率与十年期国债日均到期收益率(2022年1-8月、8月19日)的比值分别为4.2倍和4.5倍,以2017-2021年的均值3.05为中枢,则厦门象屿的股价有36%到47%左右的涨幅。再考虑到定增之后公司的资产负债率有较大的下降,杠杆风险得到了较大的缓解,应该再给予额外的溢价,潜在的上涨空间还可能更大一些。

在十年期收益率处于下行通道趋势中,厦门象屿的配置价值愈加有吸引力。截至2022年8月19日,十年期国债到期收益率为2.58%,较2022年1-8月日均到期收益率2.79%下降了7.5%。预计近期LPR的利率将会下调,对于市场风格的调整是一个很有力的促进。预计接下来的两到三个季度,厦门象屿大概率可以取得比较好的相对收益。

本文转载自居且安